Key takeaways:

- วิกฤตด้านสาธารณสุขจาก COVID-19 กำลังเป็นความเสี่ยงต่อเศรษฐกิจโลกครั้งใหม่ที่แตกต่างจากวิกฤตการเงินโลกในปี 2008 และนับเป็นครั้งแรกที่แทบทุกประเทศทั่วโลกประสบกับวิกฤตพร้อมกัน ในรูปแบบที่ส่งผลกระทบต่อระบบเศรษฐกิจในแทบทุกช่องทางอย่างไม่มีทางหลบเลี่ยงได้

- เศรษฐกิจไทยจะได้รับผลกระทบหนักจาก COVID-19 และอาจฟื้นตัวได้ช้ากว่าครั้งก่อนๆ จากภาวะเศรษฐกิจที่เปราะบางมากอยู่แล้ว ประกอบกับความอ่อนแอของเศรษฐกิจภายในประเทศและปัจจัยเชิงโครงสร้าง

- มาตรการเยียวยาผลกระทบทางเศรษฐกิจต่อธุรกิจและครัวเรือนของภาครัฐไทยยังไม่เพียงพอ โดยเฉพาะเมื่อเทียบกับหลายประเทศที่รัฐบาลให้ความสำคัญกับทั้งมาตรการด้านสาธารณสุขและมาตรการรองรับผลกระทบทางเศรษฐกิจต่อธุรกิจและประชาชนไปพร้อมๆ กัน

วันพุธที่ 11 มีนาคมที่ผ่านมาถือเป็นจุดสิ้นสุดของตลาดขาขึ้นหรือ ‘Bull market’ ในสหรัฐอเมริกาที่ปรับตัวสูงขึ้นต่อเนื่องยาวนานที่สุดเป็นประวัติการณ์ คือกินเวลากว่า 11 ปีนับตั้งแต่จุดต่ำสุดในช่วงวิกฤตซับไพร์ม เดือนมีนาคม 2009 ตลาดดาวโจนส์ของสหรัฐอเมริกาได้เข้าสู่ภาวะขาลงหรือ Bear market อย่างเป็นทางการ หลังจากที่ปรับตัวลดลงเกิน 20% จากจุดสูงสุด นับเป็นการเข้าสู่ Bear market ที่รวดเร็วที่สุดในประวัติศาสตร์ คือ ใช้เวลาเพียง 21 วันเท่านั้น

ตลาดหุ้นไทยก็ไม่น้อยหน้า SET Index ปรับลดลงลึกสุดถึง 33% ณ วันที่ 20 มีนาคม เมื่อเทียบกับสิ้นปีที่ผ่านมา มูลค่าในตลาดหลักทรัพย์หายไปกว่า 7 ล้านล้านบาทจากจุดสูดสุดในเดือนสิงหาคม 2018 ซึ่งเทียบเป็นขนาดความเสียหายกว่า 40% ของ GDP เลยทีเดียว

นักวิเคราะห์จากหลากหลายสำนักวิจัยชั้นนำของโลก ทำนายว่าสถานการณ์การแพร่ระบาดของ COVID-19 และมาตรการในการควบคุมจะทำให้เศรษฐกิจโลกและเศรษฐกิจสหรัฐอเมริกาเข้าสู่ ‘ภาวะถดถอย’ ในปีนี้อย่างหลีกเลี่ยงไม่ได้ นั่นคือ ภาวะที่กิจกรรมทางเศรษฐกิจลดลงอย่างกว้างขวางและต่อเนื่องหลายเดือน จนกระทบต่อการค้า การผลิต รายได้ และการจ้างงาน ในทางเทคนิคคือเราจะเห็น GDP หดตัวติดต่อกันอย่างน้อย 2 ไตรมาส

เช่นเดียวกันกับเศรษฐกิจไทยที่ล่าสุดธนาคารแห่งประเทศไทยออกมาปรับลดประมาณการเศรษฐกิจปีนี้เป็นหดตัวถึง 5.3% จากเดิมที่คาดว่าจะโต 2.8% ซึ่งจะเป็นการหดตัวที่มากที่สุดนับตั้งแต่วิกฤตต้มยำกุ้งปี 1997-98 เป็นเครื่องยืนยันว่าเศรษฐกิจไทยได้เข้าสู่ภาวะถดถอยอย่างแน่แท้แล้ว และมีความเสี่ยงที่จะลงลึกได้มากกว่านี้หากสถานการณ์การแพร่ระบาดทั่วโลกยังไม่สามารถควบคุมได้ภายในครึ่งปีแรกนี้

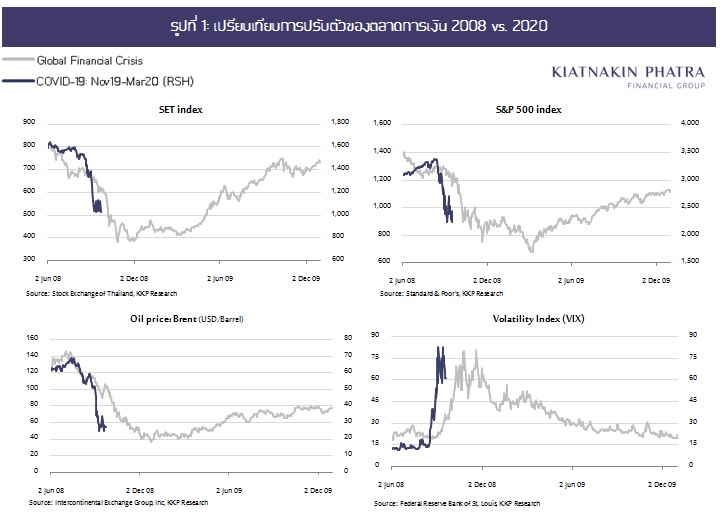

การปรับตัวของตลาดการเงินและราคาสินทรัพย์ในช่วง 2-3 สัปดาห์ที่ผ่านมา มีความคล้ายคลึงอย่างมากกับช่วงที่เศรษฐกิจโลกกำลังเข้าสู่ภาวะวิกฤตการเงินปี 2008 ที่เริ่มขึ้นในสหรัฐอเมริกา (Global Financial Crisis) ไม่ว่าจะเป็นการปรับแย่ลงอย่างรวดเร็วของดัชนีตลาดหลักทรัพย์ ราคาน้ำมัน และดัชนี VIX ที่มักใช้ในการวัดระดับความเสี่ยงที่เพิ่มขึ้นในตลาดการเงินโลก (รูปที่ 1) เมื่อไม่นานมานี้ คริสติน ลาการ์ด ประธานธนาคารกลางยุโรปออกมาเตือนว่า หากนโยบายเศรษฐกิจยังไม่มีการเตรียมการรับมือกับผลกระทบต่อเศรษฐกิจและการเงินที่จะเกิดขึ้นอย่างดีพอ เราอาจจะเจอกับวิกฤตทางการเงินในลักษณะเดียวกันกับที่เคยเจอในปี 2008 ก็เป็นได้

ทว่า หากพิจารณาบริบทเศรษฐกิจและการเงินแล้ว พบว่าวิกฤตระดับโลกทั้งสองเหตุการณ์นี้มีความแตกต่างอย่างมากในหลายมิติ ดังนี้

ประการแรก วิกฤต 2008 เริ่มจากภาคการเงินก่อนจะลามไปภาคเศรษฐกิจจริง แต่วิกฤต COVID-19 ปี 2020 เริ่มจาก

ภาคเศรษฐกิจจริงและอาจลามไปเป็นความเสี่ยงในภาคการเงิน สาเหตุของวิกฤตการเงินโลกปี 2008 เกิดจากภาวะฟองสบู่ในภาคอสังหาริมทรัพย์ของสหรัฐฯ การเก็งกำไรในตลาดที่อยู่อาศัย การประเมินความเสี่ยงที่ต่ำเกินไปในการปล่อยสินเชื่อด้อยคุณภาพ และความหละหลวมของการกำกับดูแลภาคการเงิน ทำให้เมื่อเริ่มเกิดปัญหาการผิดนัดชำระหนี้และราคาบ้านเริ่มลดต่ำลง จึงเกิดการลุกลามของปัญหา สุดท้ายแล้วทำให้สถาบันการเงินทั่วโลกล้มครืนไปด้วยจากความเชื่อมโยงระหว่างสถาบันการเงินในประเทศต่าง ๆ กับสถาบันการเงินในสหรัฐฯ ปัญหาสภาพคล่องและภาวะสินเชื่อตึงตัวที่มาพร้อมกับวิกฤตในครั้งนั้นส่งผลกระทบต่อภาคธุรกิจจริงจนทำให้ธนาคารกลางและรัฐบาลในหลายประเทศต้องเข้าแทรกแซงเพิ่มสภาพคล่องให้กับระบบการเงินและอัดฉีดเงินทุนให้กับธุรกิจที่ได้รับผลกระทบอีกด้วย

ในทางกลับกัน สถานการณ์ที่หลายประเทศกำลังประสบอยู่ในขณะนี้เริ่มต้นจากผลกระทบของ COVID-19 ต่อเศรษฐกิจที่ทำให้ภาคธุรกิจต้องหยุดชะงักลง ส่งผลกระทบต่อรายได้ของภาคธุรกิจ ท้ายที่สุดสร้างความเสี่ยงที่อาจทำให้เกิดวิกฤตทางการเงินตามมาด้วย จากการที่นักลงทุนเริ่มไม่เชื่อมั่นในความสามารถในการทำกำไรและความสามารถในการชำระหนี้ของภาคธุรกิจ และเริ่มมีการถอนการลงทุนโดยเฉพาะในตลาดตราสารหนี้หรือหุ้นกู้ภาคเอกชน จึงทำให้ในหลายประเทศที่มีความเปราะบางด้านเสถียรภาพการเงินเป็นทุนเดิมอยู่แล้ว มีโอกาสประสบกับวิกฤตทางการเงินในระยะต่อไปและอาจกลับมาซ้ำเติมเศรษฐกิจอีกรอบหนึ่ง

ประการที่สอง ปี 2008 ปัญหาการก่อหนี้ในภาคการเงินและครัวเรือน vs. ปี 2020 ปัญหาหนี้สูงในภาคธุรกิจ และหนี้ภาครัฐ วิกฤตซับไพร์มที่เกิดขึ้นในสหรัฐอเมริกาเกิดจากการก่อหนี้ในระดับสูงและรวดเร็วของภาคครัวเรือน ซึ่งส่วนใหญ่คือหนี้บ้าน ภาคการเงินเองโดยเฉพาะธนาคารพาณิชย์ก็มีการกู้เพื่อมาลงทุน (leverage) สูงเช่นกัน แต่ปัจจุบันสถานการณ์กลับตาลปัตร คือ ภาคครัวเรือนและภาคการเงินมีระดับหนี้ลดลงมากส่วนหนึ่งจากกฎเกณฑ์การให้สินเชื่อที่มีความเข้มงวดขึ้น ธนาคารทั่วโลกโดยเฉพาะในสหรัฐอเมริกามีความแข็งแกร่งทางการเงินเพิ่มขึ้นจากนโยบายกำกับดูแลที่เข้มงวดหลังวิกฤต ในขณะที่ภาคธุรกิจอื่นๆ ที่ไม่ใช่การเงินกลับมีการก่อหนี้เพิ่มขึ้นอย่างต่อเนื่อง ประกอบกับหนี้ของภาครัฐก็สูงขึ้นมากเช่นกัน โดยเฉพาะในประเทศพัฒนาแล้ว จากภาระทางการคลังที่เพิ่มขึ้นในการกระตุ้นและฟื้นฟูเศรษฐกิจและจากระดับการเติบโตทางเศรษฐกิจที่ค่อนข้างต่ำมาตลอดในช่วงหลังวิกฤตปี 2008 เป็นต้นมา

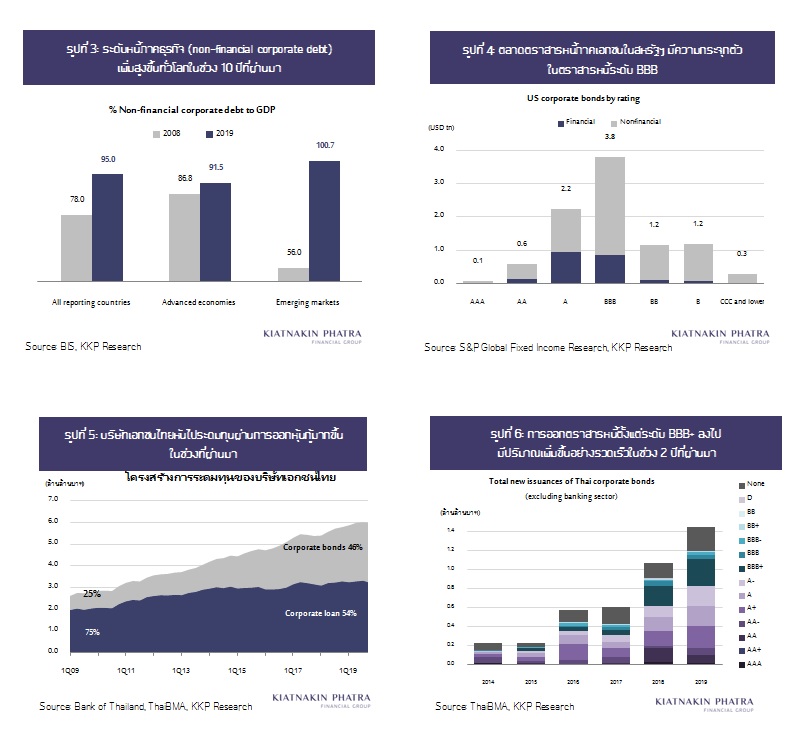

ปรากฏการณ์ดังกล่าวไม่ได้เกิดขึ้นแค่ในสหรัฐอเมริกาเท่านั้น ระดับหนี้ในระบบเศรษฐกิจเพิ่มสูงขึ้นทั่วโลกในช่วง 10 ปีที่ผ่านมา (รูปที่ 3) ส่วนหนึ่งเป็นผลจากอัตราดอกเบี้ยที่อยู่ในระดับต่ำมากและสภาพคล่องในระบบการเงินที่อยู่ในระดับสูงมาเป็นเวลานาน อีกประการหนึ่งที่วิกฤตครั้งนี้แตกต่างจากครั้งก่อน คือ หนี้ที่ภาคธุรกิจที่เพิ่มสูงขึ้นในระยะหลังส่วนใหญ่มาจากการระดมทุนทางตรงของภาคธุรกิจผ่านตราสารหนี้ภาคเอกชนซึ่งเติบโตขึ้นอย่างรวดเร็ว ตราสารหนี้จำนวนมากเป็นตราสารหนี้ด้อยคุณภาพ (non-investment grade) และตราสารหนี้ในระดับ BBB ซึ่งถือเป็นชั้นต่ำสุดของ investment grade (รูปที่ 4) สิ่งที่จะต้องจับตามองต่อไปคือ หากสถานะการเงินและความสามารถในการชำระหนี้ของธุรกิจเหล่านี้ลดลงอาจมีความเสี่ยงให้ตราสารหนี้เหล่านี้ถูกลดอันดับชั้นเครดิต (downgrade) อาจทำให้นักลงทุนไม่มั่นใจในการลงทุน หากเกิดเหตุการณ์ลักษณะนี้ขึ้นในวงกว้างอาจจะก่อให้เกิดการแห่ขายตราสารหนี้เหล่านี้ สร้างความเสี่ยงต่อการวิกฤตการเงินครั้งใหม่ที่จะทำให้เศรษฐกิจโลกตกต่ำลงไปมากกว่าจากแค่ผลกระทบจาก COVID-19 ได้ เช่นเดียวกับภาคธุรกิจของไทยที่ในระยะหลังหันมาระดมทุนผ่านการออกหุ้นกู้มากขึ้นจากระดับอัตราดอกเบี้ยที่ต่ำกว่าการกู้ยืมจากธนาคารพาณิชย์ (รูปที่ 5,6)

ประการที่สาม COVID-19 ไม่สามารถรักษาได้ด้วยนโยบายการเงิน วิกฤตเศรษฐกิจในครั้งนี้มีต้นตอมาจากการแพร่ระบาดของโรคติดต่อที่สร้างปัญหาด้านสาธารณสุขและส่งผลกระทบต่อเศรษฐกิจอย่างหลีกเลี่ยงไม่ได้ แตกต่างจากวิกฤต 2008 หรือ 1997 ที่มีรากเหง้ามาจากปัญหาในภาคการเงินเป็นหลัก บทบาทของนโยบายการเงินในการรับมือกับวิกฤตในครั้งนี้จึงจำกัดอยู่แค่เพียงการดูแลสภาพคล่องและประคับประคองไม่ให้ผลกระทบต่อภาคธุรกิจลุกลามจนเกิดเป็นวิกฤตในระบบการเงินในวงกว้างเท่านั้น แต่ไม่สามารถแก้ปัญหาที่สาเหตุได้ ไม่ว่านโยบายการเงินและมาตรการช่วยเหลือทางการคลังจะใช้เงินอัดฉีดจำนวนมากแค่ไหน ก็ทำได้แค่เพียงยืดเวลาเพื่อให้ธุรกิจและระบบการเงินสามารถอยู่รอดได้จนการระบาดของ COVID-19 หมดไปหรือมีการค้นพบวัคซีนได้สำเร็จ และกิจกรรมทางเศรษฐกิจกลับมาเป็นปกติ แต่หากสถานการณ์ COVID-19 ยังคงยืดเยื้อต่อไป นโยบายเศรษฐกิจเหล่านี้ก็ไม่อาจช่วยให้เศรษฐกิจกลับมาฟื้นตัว และจะยิ่งทวีความยากลำบากในการดูแลบรรเทาผลกระทบไม่ให้เกิดความเสียหายโดยถาวรต่อทั้งธุรกิจ ประชาชน และเศรษฐกิจโดยรวม

ประการสุดท้าย COVID-19 นำความหายนะมาสู่ทุกประเทศทั่วโลกพร้อมๆ กัน ต่างจากทั้งปี 2008 ที่เป็นวิกฤตของซีกโลกพัฒนาแล้ว หรือช่วงต้นทศวรรษ 1980 และปี 1997 ที่เป็นวิกฤตของประเทศตลาดเกิดใหม่ จนถึงวันนี้การแพร่ระบาดลุกลามไปถึงกว่า 180 ประเทศทั่วโลก และประชากรโลกราว 2.2 พันล้านคน

(25% ของประชากรโลก) ตกอยู่ภายใต้ภาวะ ‘ปิดเมือง’ (lockdown) ในอย่างน้อย 23 ประเทศ

ที่สำคัญคือ ปรากฏการณ์นี้ถือเป็นครั้งแรกของโลกที่ประสบกับวิกฤตชนิดที่ส่งผลกระทบต่อระบบเศรษฐกิจในแทบทุกช่องทางอย่างไม่มีทางหลบเลี่ยงได้ ความหวั่นวิตกต่อโรคระบาด รวมทั้งมาตรการของทั้งภาครัฐและเอกชนเพื่อรับมือและทำสงครามกับโรคร้ายนี้ ส่งผลกระทบต่อทั้งด้านการผลิต การใช้จ่ายของครัวเรือนและการลงทุนภาคเอกชนจากทั้งภายนอกและภายประเทศ รายได้ของธุรกิจและแรงงาน การจ้างงานทั้งในภาคการผลิตและภาคบริการ สภาพคล่องทางการเงิน และความมั่งคั่งทางการเงิน เรียกได้ว่าเหตุการณ์ครั้งนี้ทำให้เกิด ‘Economic shutdown’ หรือ ‘Sudden stops’ คือภาวะชะงักงันของระบบเศรษฐกิจโดยสิ้นเชิงก็ไม่ผิดนัก จึงสร้างบาดแผลทางเศรษฐกิจและสังคมได้ลึกและเป็นวงกว้างยิ่งกว่าวิกฤตเศรษฐกิจการเงินครั้งที่ผ่านมา และอาจส่งผลกระทบต่อสถานะทางการเงินและความเสี่ยงต่อการผิดนัดชำระหนี้ของภาคธุรกิจ จนเกิดอุบัติเหตุทางการเงินได้อีกด้วย

เศรษฐกิจไทยภูมิคุ้มกันต่ำตั้งแต่ก่อนติด COVID-19

ในครั้งนี้เศรษฐกิจไทยได้รับผลกระทบหนักจากกว่าวิกฤตในครั้งก่อนๆ จากหลายเหตุผล

1) เศรษฐกิจไทยไม่ได้รับผลกระทบโดยตรงจากวิกฤตการเงินโลกปี 2008 แตกต่างจากวิกฤตครั้งนี้ที่ไทยได้รับผลกระทบโดยตรงในภาคการท่องเที่ยวและจากการแพร่ระบาดในประเทศ เนื่องจากวิกฤตในปี 2008 เริ่มต้นจากปัญหาของภาคธนาคารในสหรัฐฯ และผลกระทบต่อภาคเศรษฐกิจจริงค่อนข้างจำกัดอยู่ในกลุ่มประเทศที่พัฒนาแล้ว เศรษฐกิจไทยจึงถูกกระทบในวงแคบเฉพาะในส่วนที่เกี่ยวข้องกับตลาดเงินตลาดทุน อีกทั้งเงินบาทที่อ่อนค่าจากการเทขายสินทรัพย์เสี่ยงยังเป็นปัจจัยบวกต่อการส่งออกและการท่องเที่ยวไทย ส่งผลให้เศรษฐกิจไทยสามารถกลับมาฟื้นตัวได้เร็วในรูปตัว V (V-shape recovery) ซึ่งนับเป็นความเสียหายต่อเศรษฐกิจที่น้อยกว่าสถานการณ์การระบาดของ COVID-19 หลายเท่าตัว

2) เศรษฐกิจไทยอยู่ในภาวะชะลอตัวมาตั้งแต่ก่อน COVID-19 แล้ว จากปัจจัยเชิงโครงสร้างและความอ่อนแอของเศรษฐกิจภายในประเทศ เศรษฐกิจในช่วง 5 ปีก่อนวิกฤตปี 2008 เติบโตได้เฉลี่ยถึง 5.6% ต่อปี โดยอุปสงค์ภาคเอกชนเป็นกำลังสำคัญต่อการขยายตัวถึงกว่า 80% ขณะที่ในช่วง 5 ปีล่าสุด (2015-19) เศรษฐกิจไทยขยายตัวเฉลี่ยเพียง 3.4% (รูปที่ 8) และ

อุปสงค์ภาคเอกชนภายในประเทศอ่อนแอลง โดยเป็นแรงส่งในการขยายตัวเศรษฐกิจเพียง 60% เท่านั้น จากปัญหาการชะลออย่างต่อเนื่องของการลงทุนภาคเอกชนและการบริโภคที่ถูกฉุดรั้งด้วยภาวะหนี้ครัวเรือนที่สูงถึง 79% ของ GDP (รูปที่ 9) ในด้านการผลิต การเติบโตทางเศรษฐกิจที่ชะลอลงส่วนหนึ่งเป็นผลมาจากทั้งการลดลงของประชากรวัยแรงงาน และผลิตภาพ (productivity) ของแรงงานที่ลดลงจากการขาดพัฒนาการทางเทคโนโลยี ความเข้มข้นของการใช้ทุนและเครื่องจักรที่ชะลอลง ตลอดจนการขยับออกของแรงงานในภาคอุตสาหกรรมมาสู่แรงงานในภาคบริการที่มีผลผลิตโดยเฉลี่ยต่ำ

3) การแพร่ระบาดทั่วโลกของ COVID-19 ส่งผลลบต่อการท่องเที่ยวไทยที่เป็นเครื่องยนต์หลักของเศรษฐกิจไทยอย่างมหาศาล เศรษฐกิจไทยพึ่งพาภาคการต่างประเทศมาก และมีแนวโน้มเพิ่มขึ้นจากภาคการท่องเที่ยวที่เติบโตต่อเนื่องกระทั่งมีนักท่องเที่ยวต่างชาติถึงกว่า 40 ล้านคนต่อปีในปี 2019 ขณะที่รายได้จากการท่องเที่ยวสูงถึงกว่า 2 ล้านล้านบาท ขยายตัวเพิ่มขึ้นมากกว่า 3 เท่าตัวจากปี 2007 หรือเติบโตเฉลี่ย 10.4% ต่อปี (รูปที่ 10) จนกระทั่งปัจจุบันคิดเป็น 12% ของ GDP ในปีล่าสุด การแพร่ระบาดของ COVID-19 อย่างกะทันหันย่อมกระทบโดยตรงต่อการเดินทางและภาคธุรกิจท่องเที่ยวซึ่งเปรียบเสมือนเครื่องยนต์หลักของเศรษฐกิจไทย และส่งผลให้เศรษฐกิจไทยดำดิ่งลงอย่างฉับพลัน

4) ภาคการเกษตรไม่สามารถรองรับผลจากแรงกระแทกต่อเศรษฐกิจได้เหมือนแต่ก่อน ในช่วงวิกฤตเศรษฐกิจที่ผ่านมาหลายครั้ง ภาคการเกษตรมีความสำคัญในการช่วยรองรับการไหลกลับของแรงงานจากเมืองจากการถูกเลิกจ้าง ด้วยโครงสร้างครอบครัวขยายที่เอื้อให้แรงงานวัยหนุ่มสาวจากชนบทสามารถเข้ามาทำงานในภาคอุตสาหกรรมและภาคบริการได้โดยยังมีเครือข่ายพี่น้องและญาติผู้ใหญ่รองรับอยู่ในภาคเกษตร อีกทั้งราคาสินค้าเกษตรในอดีตอยู่ในระดับดีเนื่องจากไม่มีการแข่งขัน

ด้านอุปทานจากผู้เล่นรายใหญ่ในตลาดโลกสูงมากนัก อย่างไรก็ตาม ในปัจจุบันภาคการเกษตรมีขนาดลดลงจากเดิมมาก จนไม่อาจสร้างรายได้ที่จะชดเชยรายได้จากการจ้างงานในเมืองได้ จึงสังเกตได้ว่าในระยะหลังที่เศรษฐกิจมีแนวโน้มชะลอตัว แรงงานมักไหลเข้าสู่ภาคบริการแทนที่ภาคเกษตร วิกฤตเศรษฐกิจจาก COVID-19 ที่ซ้ำเติมเศรษฐกิจไทยที่เปราะบางอยู่แล้ว อาจทำให้มีการเลิกจ้างงานทั้งในภาคการผลิตและภาคบริการในจำนวนที่มากเกินกว่าที่ภาคเกษตรจะรองรับการไหลกลับของแรงงานได้

5) ในครั้งนี้เราไม่สามารถฝากความหวังกับมาตรการกระตุ้นเศรษฐกิจได้มากนัก เช่นเดียวกันกับประเทศอื่น ๆ ในโลก การดำเนินนโยบายการเงินของไทยเพื่อบรรเทาผลกระทบจาก Covid-19 มีขีดจำกัดจากอัตราดอกเบี้ยนโยบายที่อยู่ในระดับที่ต่ำมากอยู่แล้ว (รูปที่ 11) อีกทั้งการลดดอกเบี้ยก็อาจไม่ช่วยกระตุ้นเศรษฐกิจได้มากนักในสถานการณ์ปัจจุบัน ขณะที่มาตรการทางการคลังที่ออกมากระตุ้นเศรษฐกิจในช่วงหลังวิกฤตปี 2008 (แผนปฏิบัติการไทยเข้มแข็ง) เป็นมาตรการเชิงรุกที่ใช้กระบวนการทั้งในและนอกงบประมาณ สะท้อนถึงความเป็นเอกภาพในระดับหนึ่งของรัฐบาลและความแข็งแรงของระบบรัฐสภาในขณะนั้น ต่างจากในปัจจุบันที่การทำงานของภาครัฐถูกมองว่ายังมีความไม่ลงรอยหรือไม่เชื่อมโยงกันในแต่ละกระทรวง ส่งผลให้รูปแบบของมาตรการทางเศรษฐกิจเป็นไปในเชิงบรรเทา ไม่เป็นองค์รวม และไม่เพียงพอกับความเสียหายที่จะเกิดขึ้นต่อเศรษฐกิจและประชาชนจากวิกฤตครั้งใหญ่คราวนี้

โลกตื่นตระหนกเกินเหตุ หรือ ไทยแกร่งกว่าทุกประเทศ?

คำถามที่ทุกคนอยากรู้คำตอบ คือ หลังจากสถานการณ์การแพร่ระบาดของ COVID-19 สามารถควบคุมได้แล้ว เศรษฐกิจไทย รวมถึงตลาดการเงินจะกลับมาฟื้นตัวเป็น V-shape ได้หรือไม่ คงเป็นการยากที่ใครจะล่วงรู้คำตอบนี้ได้ แต่สิ่งที่จะเกิดขึ้นแน่ๆ คือยิ่งการระบาดลุกลามและขยายเป็นวงกว้างมากขึ้น จะยิ่งทำให้ทางการจำเป็นต้องใช้มาตรการที่เข้มข้นขึ้นในการสกัดกั้นการระบาด และผลกระทบต่อเศรษฐกิจก็จะยิ่งหนักหน่วงและลากยาวขึ้น ปัญหาสภาพคล่องจากการขาดกระแสเงินสดชั่วคราว อาจถูกภาวะเศรษฐกิจตกต่ำคุกคามจนกลายเป็นปัญหาความอยู่รอดของธุรกิจได้ ฉะนั้น ประเด็นสำคัญจึงขึ้นอยู่ที่กลไกในการรองรับแรงกระแทกของแต่ประเทศ ทั้งด้านเศรษฐกิจ การเงิน และสังคม

ท่ามกลางการระบาดของ COVID-19 ที่รุนแรงขึ้นและความไม่แน่นอนที่อยู่ในระดับสูง หลายประเทศจำเป็นต้องใช้มาตรการปิดเมือง หรือ lockdown เพื่อลดการระบาดของโรค เช่นเดียวกับที่รัฐบาลไทยได้ตัดสินใจดำเนินการในปัจจุบัน สิ่งที่แตกต่าง

คือ รัฐบาลและธนาคารกลางของประเทศอื่นๆ ไม่รีรอ ต่างพากันจัดยาแรงชนิดที่เรียกว่า ‘ทุ่มหมดหน้าตัก’ เพื่อเยียวยา

ครัวเรือนและผู้ประกอบการที่ได้รับความยากลำบากในสถานการณ์เช่นนี้ รัฐสภาสหรัฐอเมริกาทำงานกันไม่เว้นวันหยุดเพื่อเร่งผลักดันแผนงบประมาณฉุกเฉินวงเงินสูงถึง 2 ล้านล้านดอลลาร์สหรัฐ คิดเป็นเกือบ 10% ของ GDP สหรัฐฯ นับเป็นงบประมาณฉุกเฉินก้อนใหญ่ที่สุดเท่าที่เคยมีมา เพื่อเตรียมให้ความช่วยเหลือกับธุรกิจและประชาชนชาวอเมริกันที่ได้รับผลกระทบทั้งทางตรงและทางอ้อมจาก COVID-19 ขณะเดียวกันธนาคารกลางสหรัฐฯ หรือ Fed ตัดสินใจลดอัตราดอกเบี้ยนโยบายฉุกเฉิน 2 ครั้งติดต่อกันจนอยู่ระดับใกล้ศูนย์อีกครั้ง พร้อมประกาศทำ QE เพิ่มเติมอย่างไม่จำกัด และได้ดำเนิน

โครงการจำนวนมากเพื่อสนับสนุนสภาพคล่องและเงินให้สินเชื่อแก่ธุรกิจ และเพื่อดูแลให้ตลาดการเงินทำงานได้อย่างราบรื่น สนับสนุนการส่งผ่านของนโยบายการเงินไปยังเศรษฐกิจในวงกว้าง

อีกหลายประเทศทั่วโลกต่างก็ตื่นตัว ทยอยออกมาตรการชุดใหญ่เช่นกัน ทั้งด้านการช่วยเหลือภาคธุรกิจ การกระตุ้นเศรษฐกิจ การดูแลครัวเรือนและการจ้างงาน และด้านการรักษาเสถียรภาพในภาคการเงิน[1] สะท้อนระดับความรุนแรงของผลกระทบต่อเศรษฐกิจและความเชื่อมั่นภาคเอกชนที่เกิดจาก COVID-19 ในครั้งนี้

ท่ามกลางการกระตุ้นเศรษฐกิจขนาดใหญ่ของประเทศต่างๆ รัฐไทยอาจจำเป็นต้องยกระดับความสำคัญต่อของการบรรเทาผลกระทบต่อธุรกิจและประชาชนที่ได้รับความเสียหายครั้งนี้ให้สูงมากขึ้นไปอีก เพราะตัวเลขงบประมาณที่ใช้ยังออกมาน้อยกว่าประเทศอื่นๆ มาก (รูปที่ 12) และต้องเพิ่มมาตรการที่มีมิติของการวางแผนรองรับแบบมองไปข้างหน้าอีกด้วย ส่วนหนึ่งอาจเป็นเพราะตัวเลขผู้ติดเชื้อยังไม่สูงมากเมื่อเทียบกับประเทศอื่น ทำให้รัฐบาลอาจมองว่าผลกระทบต่อเศรษฐกิจไทยไม่มากถึงขั้น ‘วิกฤต’ ตอนนี้ภาครัฐจึงดูยังขาดการผลักดันมาตรการภาครัฐที่มีขนาดใหญ่และครอบคลุมเพียงพอในการช่วยบรรเทาทุกข์ของธุรกิจและผู้คนที่ได้รับผลกระทบอย่างหนักจากมรสุมครั้งนี้ โดยเฉพาะในภาคการท่องเที่ยวและธุรกิจที่เกี่ยวข้องที่ล้มจากการระบาดของ COVID-19 และจากมาตรการ lockdown ของภาครัฐ

เราได้เห็นแล้วว่า จากวิกฤตด้านสาธารณสุข สามารถสร้าง

กระทบต่อเนื่องกลายเป็นวิกฤตเศรษฐกิจและมีความเสี่ยงที่จะลุกลามไปยังภาคการเงินได้หากไม่ได้รับการดูแลอย่างเพียงพอและตรงจุด ในสถานการณ์ที่ประเทศและคุณภาพชีวิตของประชาชนตกอยู่ภายใต้การคุกคามของทั้งโรคระบาดและความท้าทายทางเศรษฐกิจเช่นนี้ รัฐบาลต้องดำเนินการทั้งมาตรการด้านสาธารณสุขและการรองรับผลกระทบด้านเศรษฐกิจต่อประชาชนไปพร้อมกัน ไม่อาจเลือกทำเฉพาะด้านใดด้านหนึ่ง โดยการวางแผนรับมือกับภาวะวิกฤตต้องผ่านกระบวนการคิดที่ครบถ้วนและรอบด้าน มองไปข้างหน้า การตัดสินใจที่เด็ดขาด ทันท่วงที และมองเห็นผลประโยชน์ของประชาชนเป็นที่ตั้ง ด้วยความจริงใจ จึงจะทรงพลังและมีประสิทธิภาพเพียงพอในการแก้ไขปัญหาที่หนักอึ้งในทุกมิติเช่นนี้

หากภาครัฐมีการประเมินผลกระทบที่ผิดพลาด ออกมาตรการเพื่อแก้ปัญหาทีละเปลาะและล่าช้าเกินไป ขาดการวางแผนอย่างเป็นระบบและขาดการสื่อสารที่มีประสิทธิภาพ ท้ายที่สุดอาจจะนำไปสู่ ‘วิกฤตศรัทธา’ (Crisis of confidence) เมื่อประชาชนขาดความเชื่อมั่นกับกระบวนการ ความสามารถ และความจริงใจของภาครัฐแล้ว การขอความร่วมมือจากภาคประชาชนทั้งการควบคุมด้านสาธารณสุข และการเรียกความมั่นใจด้านเศรษฐกิจกลับคืนมา จะเป็นกลายเป็นความท้าทายอีกด้านหนึ่งของภาครัฐ ถึงเวลานั้นประเทศไทยอาจต้องเผชิญกับวิกฤตที่แท้จริงที่สายเกินกว่าจะแก้ไขได้