EIC ทำการ web scraping ข้อมูลคอนโดมิเนียมบนเว็บไซต์ Hipflat.co.th เพื่อนำมาวิเคราะห์แนวโน้มราคา พบว่า ในช่วง 2 ปีที่ผ่านมา ราคาคอนโดมิเนียมเฉลี่ยต่อตารางเมตรที่ประกาศขายในภาพรวมเพิ่มขึ้นในอัตราที่ชะลอลง อย่างต่อเนื่อง และมีราคาในบางพื้นที่เริ่มปรับลดลงเมื่อเข้าสู่ปี 2563 ตามภาวะเศรษฐกิจที่ซบเซาและผลกระทบจาก COVID-19

ข้อมูลคอนโดฯ บนเว็บไซต์ Hipflat.co.th ที่ประกาศขาย มีจำนวนมากกว่า 6 หมื่นโพสต์ จาก 2,416 โครงการ (ข้อมูล ณ วันที่ 27 มิ.ย. 2563) ซึ่งส่วนใหญ่เป็นการขายมือสอง โดยกว่า 70% เป็นโครงการในเขตกรุงเทพฯ และปริมณฑล ที่เหลือเป็นโครงการคอนโดฯ ในต่างจังหวัดที่กระจุกตัวในแหล่งท่องเที่ยวเป็นสำคัญ เช่น พัทยา ภูเก็ต เป็นต้น EIC มองว่า ข้อมูลชุดนี้สามารถบ่งชี้ความต้องการขายจากเจ้าของคอนโดฯ หรือนักลงทุนได้อย่างเป็นปัจจุบันและมีความครอบคลุมในหลายทำเล จึงถือเป็นอีกหนึ่งข้อมูลที่เป็นประโยชน์ต่อการติดตามภาวะของตลาดคอนโดฯ ในไทย

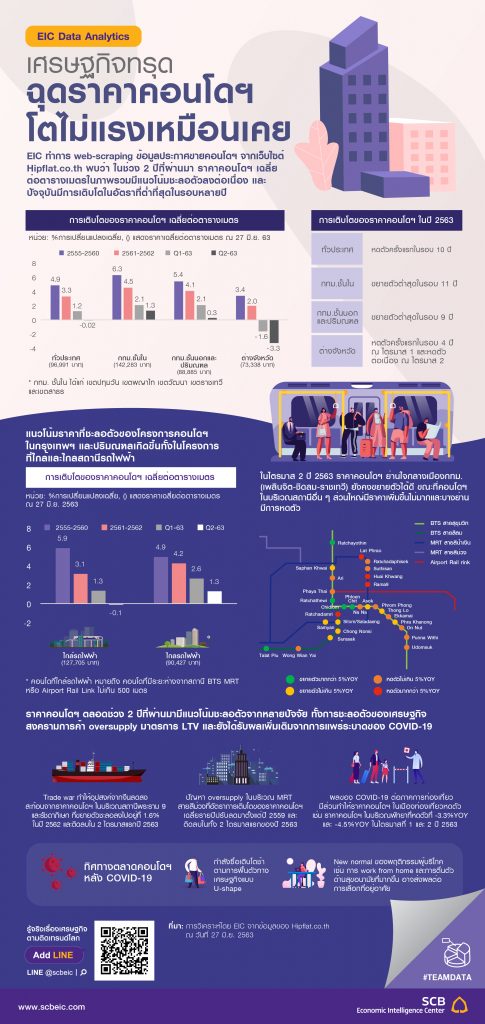

EIC วิเคราะห์ข้อมูลราคาจากโพสต์ประกาศขายพบว่า ราคาคอนโดฯ เฉลี่ยต่อตารางเมตรในภาพรวมมีแนวโน้มชะลอตัวลงต่อเนื่องตั้งแต่ 2 ปีที่ผ่านมา และราคาในปัจจุบันมีการปรับลดลงครั้งแรกในรอบ 10 ปี จากข้อมูลของเว็บไซต์ Hipflat.co.th ราคาคอนโดฯ เฉลี่ยต่อตารางเมตรในภาพรวมทั้งประเทศมีทิศทางเพิ่มขึ้นมาตลอดหลายปีที่ผ่านมา อย่างไรก็ดี ในช่วง 2 ปีที่ผ่านมา การเพิ่มขึ้นของราคาเริ่มมีสัญญาณการชะลอตัวลงอย่างต่อเนื่อง โดยในช่วงปี 2561-2562 อัตราการเติบโตของราคาคอนโดฯ เฉลี่ยทั้งประเทศอยู่ที่ 3.3% ต่อปี ลดลงจากค่าเฉลี่ยในช่วง 5 ปีก่อนหน้า (ปี 2556-2560) ที่ราคาเคยปรับเพิ่มขึ้นเฉลี่ย 4.9% ต่อปี ทั้งนี้ในปี 2563 ราคาคอนโดฯ ต่อตารางเมตรในภาพรวมยังคงมีแนวโน้มชะลอลงต่อเนื่อง โดยอัตราการเติบโตของราคาชะลอลงมาอยู่ที่ 1.2%YOY ในไตรมาสที่ 1 และซบเซาลงต่อเนื่องในไตรมาสที่ 2 จากราคาที่ปรับลดลงมาที่ -0.02%YOY (ราคาเฉลี่ยปัจจุบันอยู่ที่ประมาณ 9.7 หมื่นบาทต่อตารางเมตร) ซึ่งถือเป็นการลดลงครั้งแรกนับตั้งแต่ไตรมาส 1 ปี 2553

- ราคาคอนโดฯ ในกรุงเทพฯ และปริมณฑลเติบโตต่ำสุดในรอบหลายปี ในไตรมาสที่ 2 ปี 2563 โครงการคอนโดฯในเขตพื้นที่กรุงเทพฯ ชั้นใน (ในที่นี้คือ เขตปทุมวัน วัฒนา ราชเทวี พญาไท และสาธร) มีราคาเฉลี่ยต่อตารางเมตรอยู่ที่ 1.4 แสนบาท เพิ่มขึ้นจากช่วงเดียวกันของปีก่อนเพียง 1.3%YOY ซึ่งถือเป็นอัตราการขยายตัวที่ต่ำที่สุดนับตั้งแต่ไตรมาสที่ 1 ปี 2552 ขณะที่โครงการคอนโดฯ ในเขตพื้นที่กรุงเทพฯ ชั้นนอกและปริมณฑลก็มีแนวโน้มในลักษณะเดียวกัน โดยราคาเฉลี่ยต่อตารางเมตรในไตรมาสที่ 2 ปีนี้อยู่ที่ 8.9 หมื่นบาท ขยายตัวในระดับต่ำที่ 0.3%YOY เป็นการชะลอตัวมา 4 ไตรมาสติดต่อกัน และเป็นอัตราการเติบโตของราคาของย่านนี้ที่ต่ำที่สุดในรอบ 9 ปี

- แนวโน้มราคาที่ชะลอตัวของโครงการคอนโดฯ ในกรุงเทพฯ และปริมณฑลเกิดขึ้นทั้งในโครงการที่ใกล้และไกลสถานีรถไฟฟ้า โครงการคอนโดฯ ที่อยู่ใกล้ BTS MRT หรือ Airport Link ภายในรัศมีไม่เกิน 500 เมตร (เฉพาะสถานีที่เปิดให้บริการแล้ว) มีราคาเฉลี่ยต่อตารางเมตรอยู่ที่ 1.3 แสนบาทในไตรมาสที่ 2 ของปีนี้ โดยหดตัวอยู่ที่ -0.1%YOY นับเป็นการหดตัวครั้งแรกเท่าที่มีข้อมูลนับตั้งแต่ปี 2552 ขณะที่โครงการกลุ่มที่อยู่ไกลกว่า 500 เมตร มีราคาเฉลี่ยต่อตารางเมตรในช่วงเดียวกันอยู่ที่ 9.0 หมื่นบาท เพิ่มขึ้น 1.3%YOY เป็นการขยายตัวชะลอลงต่อเนื่องจากในไตรมาสก่อนหน้าและเป็นอัตราการเติบโตที่ต่ำที่สุดนับตั้งแต่ไตรมาส 1 ปี 2556

- ราคาคอนโดฯ ในต่างจังหวัดติดลบ 2 ไตรมาสติดต่อกัน สำหรับโครงการคอนโดฯ ในต่างจังหวัด ซึ่งส่วนใหญ่กระจุกตัวอยู่ในเมืองท่องเที่ยวหลัก ได้แก่ ชลบุรี ภูเก็ต และ ประจวบคีรีขันธ์ มีการเปลี่ยนแปลงของราคาในทิศทางที่ซบเซากว่าในเขตกรุงเทพฯ โดยในไตรมาสที่ 2 ของปีนี้ คอนโดฯ ในต่างจังหวัดมีราคาเฉลี่ยต่อตารางเมตรอยู่ที่ 7.3 หมื่นบาท ลดลงที่ -3.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และยังเป็นการหดตัวที่เร่งขึ้นจากไตรมาสก่อนหน้า (-1.6%YOY )ซึ่งถือเป็นการหดตัวครั้งแรกในรอบ 4 ปีนับตั้งแต่ไตรมาส 3 ปี 2557

EIC วิเคราะห์ว่าการที่ราคาคอนโดฯ ในไทยมีแนวโน้มชะลอตัวเป็นผลกระทบจากหลายปัจจัยตลอดช่วง 2 ปีที่ผ่านมา ทั้งการชะลอตัวของเศรษฐกิจ สงครามการค้า ภาวะอุปทานล้นเกิน (oversupply) มาตรการ LTV และในปัจจุบันยังได้รับผลเพิ่มเติมจากการแพร่ระบาดของ COVID-19 ซึ่งมีแนวโน้มที่ผลกระทบจะกินเวลานานอีกด้วย

- หลายปัจจัยลบกดดันราคาคอนโดฯ มาตั้งแต่ช่วงก่อน COVID-19 การเติบโตทางเศรษฐกิจที่ชะลอตัว สงครามการค้า ภาวะอุปทานล้นเกิน (oversupply) และมาตรการ LTV เป็นปัจจัยลบต่อภาคอสังหาฯ ที่เกิดขึ้นตั้งแต่ช่วงก่อน COVID-19 ส่งผลให้แนวโน้มราคาคอนโดฯ ไม่สามารถปรับเพิ่มขึ้นได้รวดเร็วเหมือนในอดีต โดยเฉพาะในทำเลที่ได้รับผลกระทบโดยตรงจากบางปัจจัย ตัวอย่างเช่น ปัจจัยสงครามการค้าระหว่างจีนและสหรัฐฯ ที่ส่งผลให้เม็ดเงินจากนักลงทุนชาวจีนในตลาดอสังหาฯ ไทยลดลง สะท้อนจากราคาคอนโดฯ เฉลี่ยต่อตารางเมตรในบริเวณสถานีรถไฟฟ้าพระราม 9 และรัชดาภิเษก ซึ่งเป็นทำเลยอดนิยมของนักลงทุนชาวจีน มีอัตราการเติบโตของราคาที่ปรับลดลงชัดเจน จากที่เคยเติบโตที่ 7.8% ต่อปี ในช่วงปี 2557-2561 ลดเหลือเพียงเติบโต 1.6% ในปี 2562 โดยมีการหดตัวในไตรมาสที่ 4 ปี 2562 และยังติดลบต่อเนื่องมายัง 2 ไตรมาสแรกของปี 2563 ซึ่งในไตรมาสล่าสุดอยู่ที่ -4.6%YOY (ปัจจุบันราคาเฉลี่ยอยู่ที่ 1.1 แสนบาทต่อตารางเมตร) หรือราคาคอนโดฯ ในทำเล MRT สายสีม่วงที่ประสบปัญหาอุปทานล้นเกิน ก็มีการชะลอตัวมาในช่วงหลายปีก่อนหน้าเช่นกัน โดยอัตราการเติบโตของราคาเฉลี่ยรายปีของย่านนี้ปรับลดมาในทุกปีตั้งแต่ปี 2559 เป็นต้นมา และมีการติดลบในทั้ง 2 ไตรมาสแรกของปี 2563 (ปัจจุบันราคาเฉลี่ยอยู่ที่ 6.9 หมื่นบาทต่อตารางเมตร) ทั้งนี้จาก 7 ไตรมาสล่าสุด ราคาต่อตารางเมตรในย่านนี้มีการปรับลดลงเมื่อเทียบกับช่วงเดียวกันในปีก่อนหน้า (หรือ ติดลบ %YOY) ไปถึง 6 ไตรมาสด้วยกัน

- ผลกระทบจากการแพร่ระบาดของ COVID-19 เพิ่มแรงกดดันให้กับตลาดคอนโดฯ ที่กำลังซบเซา การแพร่ระบาดของ COVID-19 ซึ่งก่อให้เกิดปัญหาทางเศรษฐกิจเป็นวงกว้าง ส่งผลให้กำลังซื้อของผู้บริโภคลดลงอย่างมีนัยสำคัญ รวมไปถึงยังมีมาตรการ lockdown และมาตรการควบคุมการระบาดด้านต่าง ๆ โดยเฉพาะการจำกัดการเดินทางระหว่างประเทศที่ส่งผลกระทบต่อภาคการท่องเที่ยวโดยตรง ผลกระทบดังกล่าวจะส่งผลให้ภาวะตลาดคอนโดฯ ทั้งในกรุงเทพฯ และต่างจังหวัดที่ชะลอตัวมาอยู่แล้วนั้นต้องเผชิญกับแรงกดดันเพิ่มเติม โดยเฉพาะในเมืองท่องเที่ยวที่มีแนวโน้มได้รับผลกระทบมากเป็นพิเศษตามความรุนแรงของผลกระทบในอุตสาหกรรมการท่องเที่ยว อีกทั้งยังมีแนวโน้มในการฟื้นตัวที่ช้า การหดตัวของราคาคอนโดฯ ในเมืองท่องเที่ยว เช่น ราคาเฉลี่ยต่อตารางเมตรของคอนโดฯ ในบริเวณพัทยาในช่วงไตรมาสที่ 1 ปี 2563 ลดลงที่ -3.3%YOY และหดตัวเร่งขึ้นเป็น -4.5%YOY ในไตรมาสที่ 2 เป็นสัญญาณที่บ่งชี้ของผลกระทบทางเศรษฐกิจของ COVID-19 ที่เริ่มส่งผ่านมายังตลาดคอนโดฯ

EIC มองว่าตลาดคอนโดฯ มีแนวโน้มฟื้นตัวช้าตามภาวะเศรษฐกิจ พร้อมจับตาการเปลี่ยนแปลงพฤติกรรมผู้บริโภคหลัง COVID-19 (New Normal) ทิศทางราคาในตลาดคอนโดฯ มือสองที่ชะลอตัวลงสะท้อนถึงกำลังซื้อและการเก็งกำไรที่ลดลงซึ่งทำให้คอนโดฯ ขายยากขึ้นโดยเฉพาะในทำเลที่มีอุปทานล้นเกิน นอกจากนี้ ยังมีผลจากการลดราคาคอนโดฯ มือหนึ่งของหลายผู้พัฒนาโครงการคอนโดฯ เพื่อระบายหน่วยเหลือขายซึ่งส่งผลให้ราคาในตลาดมือสองมีข้อจำกัดในการปรับเพิ่มราคาขายมากขึ้นหรือกระทั่งต้องลดราคา ทั้งนี้ EIC มองว่ากำลังซื้อของผู้บริโภคสำหรับตลาดคอนโดฯ มีแนวโน้มที่จะฟื้นตัวช้าตามภาวะเศรษฐกิจภาพรวมที่คาดว่าจะใช้เวลานาน (ฟื้นตัวแบบ U-shape) ประกอบกับในตลาดยังมีอุปทานส่วนเกินที่ต้องใช้เวลาในการดูดซับ ผู้ประกอบการจึงควรเตรียมตัวสำหรับภาวะความซบเซาที่กินเวลานานโดยเฉพาะการให้ความสำคัญกับสภาพคล่องและเสถียรภาพทางการเงิน นอกจากนี้ EIC มองว่าผู้ประกอบการยังควรติดตามในเรื่องการเปลี่ยนแปลงพฤติกรรมผู้บริโภคหลัง COVID-19 ที่อาจเป็นภาวะปกติใหม่ หรือ New Normal ที่มีนัยต่อการซื้ออสังหาฯ เพื่ออยู่อาศัย เช่น แนวโน้มของการทำงานที่บ้าน (work from home) ที่อาจมีมากขึ้นจะส่งผลให้ผู้บริโภคให้ความสำคัญกับลักษณะการใช้งานและพื้นที่ของที่อยู่อาศัยมากขึ้น และให้น้ำหนักกับการเลือกทำเลที่สะดวกเดินทางหรือใกล้ที่ทำงานน้อยลง หรือแนวโน้มความตื่นตัวด้านสุขอนามัยที่ผู้บริโภคอาจเริ่มให้ความสำคัญมากขึ้น โดยเฉพาะในการพิจารณาเลือกที่อยู่อาศัยประเภทคอนโดฯ ซึ่งเป็นลักษณะการอยู่อาศัยร่วมกันกับคนหมู่มาก เป็นต้น

www.mithoon.com

SGP สยายปีกบุกต่างชาติ ปักหมุดยอดขายโต10%")

SGP สยายปีกบุกต่างชาติ ปักหมุดยอดขายโต10%")