มิติหุ้น – จากการวิเคราะห์ของ KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร ตลาดหุ้นทั่วโลกปรับตัวลดลงรุนแรงตั้งแต่ช่วงต้นปีจากการแพร่ระบาดของไวรัส COVID-19 ที่สร้างความตื่นตระหนกให้กับนักลงทุน และสร้างความเสียหายอย่างหนักให้กับเศรษฐกิจทั่วโลก โดยเฉพาะเศรษฐกิจที่พึ่งพาภาคการท่องเที่ยวและภาคการส่งออกในสัดส่วนที่สูงอย่างไทย

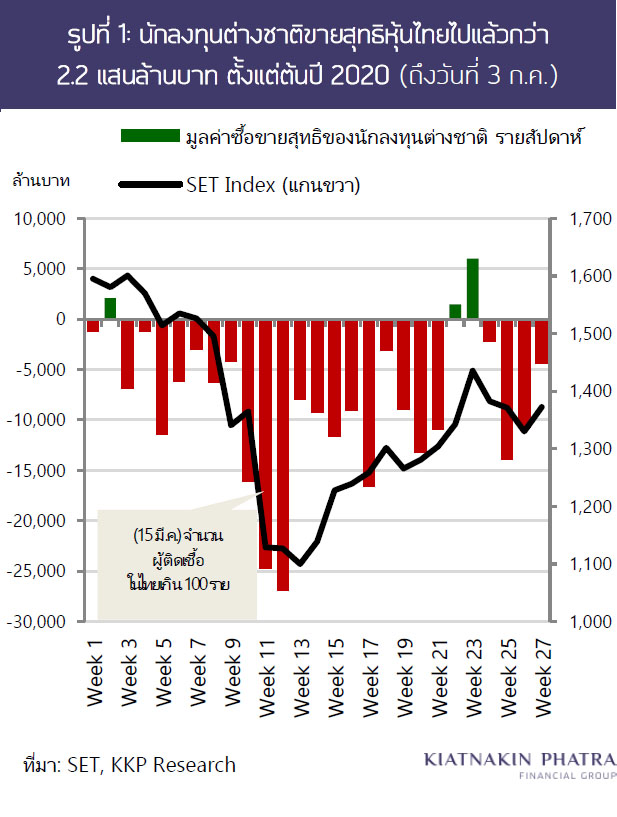

ปรากฏการณ์สำคัญในตลาดหุ้นไทยคือการเทขายหุ้นของนักลงทุนต่างชาติอย่างต่อเนื่อง จนดัชนี SET index ปรับตัวลดลงลึกสุดถึง 30% ในช่วงปลายเดือนมีนาคม ถึงแม้ภาวะตลาดจะปรับตัวดีขึ้นจากจุดต่ำสุด แต่ยังเห็นการขายสุทธิอย่างต่อเนื่องของนักลงทุนต่างชาติ โดยตั้งแต่ต้นปีถึงสัปดาห์ที่ผ่านมา (3 ก.ค. 2020) ต่างชาติขายสุทธิหุ้นไทยแทบทุกสัปดาห์ และขายไปมากถึง 2.2 แสนล้านบาท

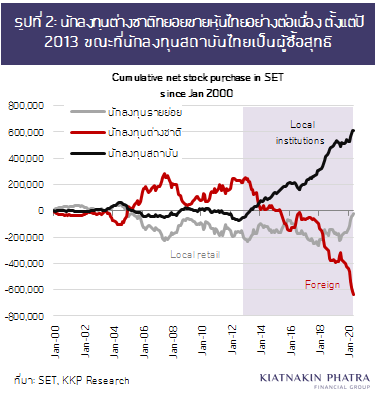

นักลงทุนต่างชาติขายหุ้นไทยต่อเนื่องมากกว่า 7 ปี

หลายคนคงหวังว่า เมื่อสถานการณ์ COVID-19 เริ่มคลี่คลายลงนักลงทุนต่างชาติคงเริ่มกลับเข้ามาซื้อหุ้นไทยอีกครั้ง แต่หากมองย้อนหลังกลับไปไกลกว่านั้น จะพบว่าสิ่งที่เกิดขึ้นนี้ไม่ใช่เป็นแค่การขายหุ้นออกไประยะสั้นๆ หรือเป็นเฉพาะผลกระทบจาก COVID-19 เท่านั้น แต่นักลงทุนต่างชาติมีการขายหุ้นไทยสุทธิอย่างต่อเนื่องในแทบทุกปี ตั้งแต่ปี 2013 เป็นต้นมา ในขณะที่นักลงทุนสถาบันในประเทศเป็นกลุ่มที่สะสมหุ้นไทยเพิ่มขึ้นอย่างต่อเนื่อง และในช่วง 7 ปีที่ผ่านมานี้ นักลงทุนต่างชาติขายสุทธิหุ้นไทยไปแล้วรวมมูลค่ากว่า 8 แสนล้านบาท สวนทางกับนักลงทุนสถาบันในประเทศที่สะสมหุ้นไทยเพิ่มขึ้นในมูลค่าใกล้เคียงกัน

คำถามคือ ทำไมนักลงทุนต่างชาติจึงขายหุ้นไทยมากและต่อเนื่องขนาดนี้?

ทำไมต่างชาติถึงขายหุ้นไทยไม่หยุด?

ทำไมต่างชาติถึงขายหุ้นไทยไม่หยุด?

KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร วิเคราะห์ว่าสิ่งหนึ่งที่แตกต่างระหว่างนักลงทุนต่างชาติกับนักลงทุนไทย คือ ต่างชาติมีตัวเลือกในการลงทุนทั่วโลก ต่างกับนักลงทุนไทยที่เงินลงทุนส่วนใหญ่ก็ยังคงอยู่ในประเทศไทย ไม่ว่าจะเป็นเพราะข้อจำกัดในการออกไปลงทุนในต่างประเทศ ความรู้ความเข้าใจที่ยังน้อยในตลาดของประเทศอื่น อีกทั้งคนไทยก็ยังคงต้องใช้จ่ายในประเทศด้วยเงินบาทเป็นหลัก ทำให้คนไทยโดยมากยังนิยมลงทุนในสินทรัพย์ในประเทศ ในขณะที่นักลงทุนต่างชาติไม่จำเป็นต้องลงทุนในประเทศไทยเท่านั้น แต่สิ่งสำคัญในการเลือกประเทศที่จะลงทุนคือปัจจัยพื้นฐานของตลาดหุ้นของประเทศนั้น ๆ เมื่อเทียบกับประเทศอื่น ๆ ซึ่งจะเป็นตัวกำหนดทิศทางผลตอบแทนของการลงทุนในระยะยาว

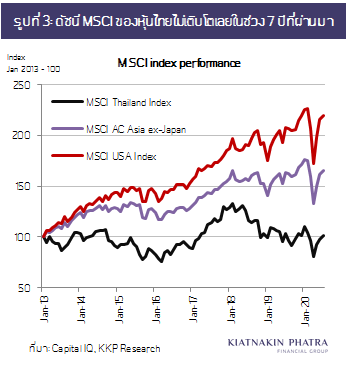

เมื่อย้อนกลับไปดูแนวโน้มการเติบโตของตลาดหุ้นไทยที่อ้างอิงจากดัชนี MSCI Thailand Index เทียบกับประเทศอื่น ๆ (รูปที่ 3) ก็จะพบว่าไม่น่าแปลกใจที่นักลงทุนต่างชาติจะเมินหุ้นไทย เพราะในช่วง 7 ปีที่ผ่านมาดัชนีตลาดหุ้นไทยแทบไม่โตเลย ยังคงอยู่ที่ระดับเดิมในปี 2013 ในขณะที่ดัชนี MSCI ของประเทศสหรัฐอเมริกาเติบโตถึงกว่า 100% และดัชนีของภูมิภาคเอเชียโดยรวมโตกว่า 50%

เมื่อย้อนกลับไปดูแนวโน้มการเติบโตของตลาดหุ้นไทยที่อ้างอิงจากดัชนี MSCI Thailand Index เทียบกับประเทศอื่น ๆ (รูปที่ 3) ก็จะพบว่าไม่น่าแปลกใจที่นักลงทุนต่างชาติจะเมินหุ้นไทย เพราะในช่วง 7 ปีที่ผ่านมาดัชนีตลาดหุ้นไทยแทบไม่โตเลย ยังคงอยู่ที่ระดับเดิมในปี 2013 ในขณะที่ดัชนี MSCI ของประเทศสหรัฐอเมริกาเติบโตถึงกว่า 100% และดัชนีของภูมิภาคเอเชียโดยรวมโตกว่า 50%

ทิศทางการเติบโตของตลาดหุ้นในระยะยาวเป็นเครื่องสะท้อนศักยภาพการเติบโตของเศรษฐกิจของประเทศได้ดีระดับหนึ่ง การที่นักลงทุนต่างชาติให้ความสนใจกับประเทศไทยน้อยลงอย่างต่อเนื่องและหันไปลงทุนในประเทศอื่นแทน ไม่เพียงแต่กดดันทิศทางตลาดหุ้นไทยเท่านั้น แต่ที่สำคัญกว่า คือ อาจเป็นสัญญานเตือนว่าประเทศไทยกำลังเผชิญกับความท้าทายทางเศรษฐกิจที่อาจทำให้ผลตอบแทนทางเศรษฐกิจในอนาคตตกต่ำลงอย่างถาวรเมื่อเทียบกับในอดีตและเมื่อเทียบกับประเทศอื่น ๆ

เศรษฐกิจโตต่ำ ต่างชาติย้ายฐานการผลิต

เศรษฐกิจโตต่ำ ต่างชาติย้ายฐานการผลิต

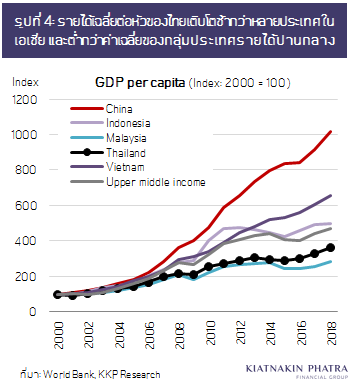

จากการวิเคราะห์ของ KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร อัตราการเติบโตทางเศรษฐกิจของไทยลดต่ำมาโดยตลอดจากค่าเฉลี่ย 7% ในช่วงก่อนวิกฤตต้มยำกุ้ง มาอยู่ที่ประมาณ 5% ในช่วงปี 1999-2012 ในขณะที่ช่วง 7 ปีที่ผ่านมาค่าเฉลี่ยอยู่ที่เพียง 3.0% ต่อปีเท่านั้น หากมองในแง่การยกระดับพัฒนาการทางเศรษฐกิจและความเป็นอยู่ที่ดีขึ้นของคนในประเทศที่มักวัดโดยการเติบโตของรายได้เฉลี่ยต่อหัว (GDP per capita) จะพบว่าไทยพัฒนาได้ช้ากว่าประเทศอื่นมากนับตั้งแต่ช่วงหลังผ่านพ้นวิกฤตต้มยำกุ้งเป็นต้นมา ทำให้จนถึงปัจจุบันประเทศไทยก็ยังไม่สามารถเติบโตจนหลุดออกจากกับดักรายได้ปานกลางได้ (Middle income trap) ในขณะที่ประเทศจีนมีการเติบโตอย่างก้าวกระโดด เมื่อ 20 ปีที่แล้ว GDP per capita ของจีนอยู่ที่ USD 959 ต่ำกว่าไทยที่อยู่ที่ USD 2,007 ถึงเท่าตัว แต่ในปัจจุบันประเทศจีนมี GDP per capita สูงถึง USD 10,261 หรือเพิ่มขึ้นกว่า 10 เท่า ขณะที่ไทยที่อยู่ที่เพียง USD 7,808 หรือเพิ่มขึ้นไม่ถึง 4 เท่า

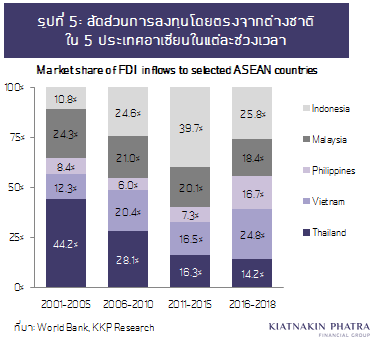

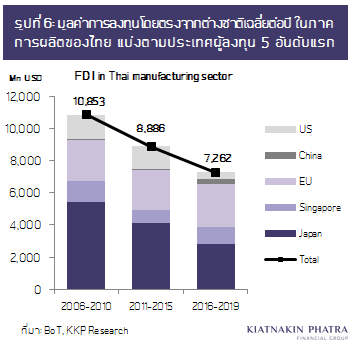

ศักยภาพทางเศรษฐกิจของประเทศไทยยังสะท้อนอยู่ในความสามารถในการดึงดูดการลงทุนโดยตรงจากต่างชาติ (Foreign direct investment) หากเปรียบเทียบสัดส่วนเม็ดเงินลงทุนจากต่างชาติที่เข้ามายังประเทศต่าง ๆ ในแถบ ASEAN จะพบว่าไทยได้รับเงินลงทุนจากต่างชาติเป็นสัดส่วนที่น้อยลงเรื่อย ๆ จากที่เคยได้ market share ของ FDI สูงถึง 44% ในช่วงก่อนหน้า ปัจจุบันลดเหลือเพียง 14% เท่านั้น หากพิจารณาเฉพาะภาคการผลิตที่เป็นภาคที่ประสบความสำเร็จในการดึงดูดการลงทุนโดยตรงจากต่างชาติในอดีต อีกทั้งเป็นภาคส่วนที่ช่วยให้เกิดทั้งการจ้างงานในวงกว้าง และช่วยถ่ายทอดเทคโนโลยีการผลิตใหม่ ๆ ให้กับประเทศไทยซึ่งเป็นผลดีต่อเศรษฐกิจไทยในระยะยาวด้วยแล้ว กลับพบว่าตัวเลขการลงทุนจากต่างชาติในภาคการผลิตค่อย ๆ ชะลอตัวลงมาอย่างต่อเนื่องจากปี 2006-2010 มีมูลค่าเฉลี่ยต่อปี 10,853 ล้านดอลลาร์สหรัฐฯ มาเหลือเพียงประมาณ 7,262 ล้านดอลลาร์สหรัฐฯ เท่านั้น หรือลดลงไปกว่า 34% โดยส่วนใหญ่เป็นการลงทุนจากประเทศญี่ปุ่นและสหรัฐอเมริกาที่ลดลงไปมากกว่าครึ่ง จึงอาจพูดได้ว่าไม่ใช่แค่นักลงทุนต่างชาติทิ้งหุ้นไทยในตลาดหลักทรัพย์เท่านั้น แต่ต่างชาติยังทยอยทิ้งประเทศไทยในฐานะเป็นฐานการผลิตของโลกอีกด้วย

ศักยภาพทางเศรษฐกิจของประเทศไทยยังสะท้อนอยู่ในความสามารถในการดึงดูดการลงทุนโดยตรงจากต่างชาติ (Foreign direct investment) หากเปรียบเทียบสัดส่วนเม็ดเงินลงทุนจากต่างชาติที่เข้ามายังประเทศต่าง ๆ ในแถบ ASEAN จะพบว่าไทยได้รับเงินลงทุนจากต่างชาติเป็นสัดส่วนที่น้อยลงเรื่อย ๆ จากที่เคยได้ market share ของ FDI สูงถึง 44% ในช่วงก่อนหน้า ปัจจุบันลดเหลือเพียง 14% เท่านั้น หากพิจารณาเฉพาะภาคการผลิตที่เป็นภาคที่ประสบความสำเร็จในการดึงดูดการลงทุนโดยตรงจากต่างชาติในอดีต อีกทั้งเป็นภาคส่วนที่ช่วยให้เกิดทั้งการจ้างงานในวงกว้าง และช่วยถ่ายทอดเทคโนโลยีการผลิตใหม่ ๆ ให้กับประเทศไทยซึ่งเป็นผลดีต่อเศรษฐกิจไทยในระยะยาวด้วยแล้ว กลับพบว่าตัวเลขการลงทุนจากต่างชาติในภาคการผลิตค่อย ๆ ชะลอตัวลงมาอย่างต่อเนื่องจากปี 2006-2010 มีมูลค่าเฉลี่ยต่อปี 10,853 ล้านดอลลาร์สหรัฐฯ มาเหลือเพียงประมาณ 7,262 ล้านดอลลาร์สหรัฐฯ เท่านั้น หรือลดลงไปกว่า 34% โดยส่วนใหญ่เป็นการลงทุนจากประเทศญี่ปุ่นและสหรัฐอเมริกาที่ลดลงไปมากกว่าครึ่ง จึงอาจพูดได้ว่าไม่ใช่แค่นักลงทุนต่างชาติทิ้งหุ้นไทยในตลาดหลักทรัพย์เท่านั้น แต่ต่างชาติยังทยอยทิ้งประเทศไทยในฐานะเป็นฐานการผลิตของโลกอีกด้วย

ปัญหาสำคัญคือการขาดการลงทุน

ปัญหาสำคัญคือการขาดการลงทุน

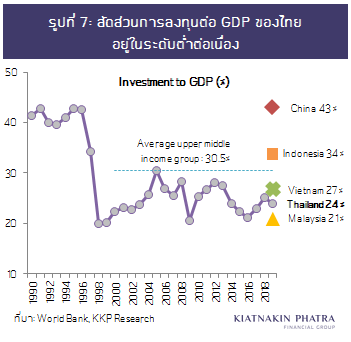

ในมุมมองของ KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร สำหรับเศรษฐกิจที่พึ่งพาต่างประเทศสูงอย่างประเทศไทย เมื่อเครื่องยนต์ทางเศรษฐกิจตัวหลักอย่างภาคการท่องเที่ยวและการส่งออกดับลง แน่นอนว่ากระทบการเติบโตทางเศรษฐกิจในระยะสั้นอย่างหลีกเลี่ยงไม่ได้ แต่สำหรับการเติบโตทางเศรษฐกิจในระยะยาวที่ลักษณะที่จะช่วยยกระดับศักยภาพทางเศรษฐกิจไทยได้อย่างยั่งยืนนั้น จำเป็นต้องมาจากแรงขับเคลื่อนภายในโดยเฉพาะในด้านการลงทุน สิ่งที่น่าเป็นห่วง คือ การลงทุนของไทยอยู่ในระดับต่ำมาโดยตลอด ไม่ว่าจะเทียบกับในอดีต หรือเทียบกับประเทศอื่น ๆ สัดส่วนการลงทุนต่อ GDP ของไทยอยู่ที่เพียงประมาณ 20-25% ในช่วงที่ผ่านมา (รูปที่ 7) ต่ำกว่าค่าเฉลี่ยของกลุ่มประเทศที่มีระดับการพัฒนาใกล้เคียงกัน คือกลุ่มประเทศรายได้ปานกลางระดับสูง ที่มีระดับการลงทุนเฉลี่ยอยู่ที่ 30.5% ต่อ GDP

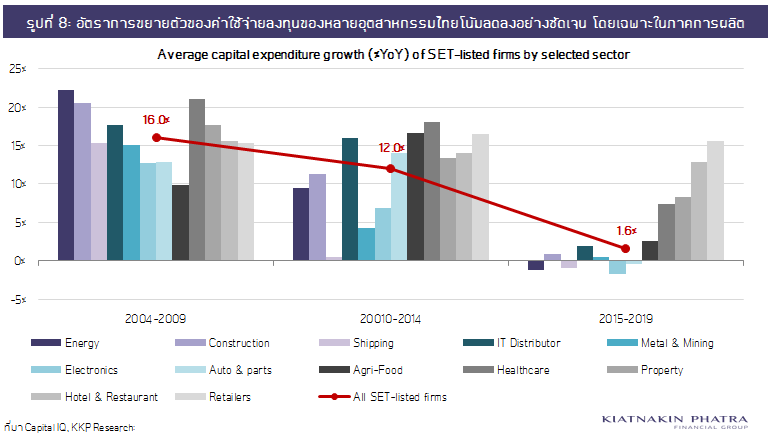

หากดูเป็นรายบริษัทโดยใช้ข้อมูลงบการเงินของบริษัทในตลาดหุ้นไทย จะเห็นภาพคล้าย ๆ กันว่าบริษัทไทยมีการลดการลงทุนลงอย่างต่อเนื่อง สะท้อนผ่านตัวเลขค่าใช้จ่ายสำหรับการลงทุน หรือ Capital Expenditure (CapEx) ที่ชะลอตัวลงชัดเจน การเติบโตของ CapEx ของบริษัททั้งหมดในตลาดหุ้นไทยลดลงจากค่าเฉลี่ยที่ปีละ 16% YoY ในช่วงปี 2004-2009 เหลือเพียงเติบโตปีละ 1.6% โดยกลุ่มอุตสาหกรรมที่มีการลดการลงทุนลงอย่างมาก ได้แก่ กลุ่มพลังงาน การก่อสร้าง การขนส่ง IT distributor อิเลกทรอนิกส์ และชิ้นส่วนยานยนต์ (รูปที่ 8) จะมีก็แต่เพียงกลุ่มบริษัทที่เกี่ยวเนื่องกับการท่องเที่ยว ได้แก่ ธุรกิจโรงแรมและร้านอาหาร การค้าปลีก รวมทั้งกลุ่ม healthcare และอสังหาริมทรัพย์ ที่ยังคงรักษาระดับการเติบโตของการลงทุนไว้ได้ใกล้เคียงเดิม ซึ่งสะท้อนการเปลี่ยนแปลงของโครงสร้างเศรษฐกิจไทยที่หันไปพึ่งพาภาคการท่องเที่ยวและภาคบริการเป็นหลัก ในขณะที่บทบาทของภาคการผลิตถดถอยลงไปเรื่อย ๆ

หากดูเป็นรายบริษัทโดยใช้ข้อมูลงบการเงินของบริษัทในตลาดหุ้นไทย จะเห็นภาพคล้าย ๆ กันว่าบริษัทไทยมีการลดการลงทุนลงอย่างต่อเนื่อง สะท้อนผ่านตัวเลขค่าใช้จ่ายสำหรับการลงทุน หรือ Capital Expenditure (CapEx) ที่ชะลอตัวลงชัดเจน การเติบโตของ CapEx ของบริษัททั้งหมดในตลาดหุ้นไทยลดลงจากค่าเฉลี่ยที่ปีละ 16% YoY ในช่วงปี 2004-2009 เหลือเพียงเติบโตปีละ 1.6% โดยกลุ่มอุตสาหกรรมที่มีการลดการลงทุนลงอย่างมาก ได้แก่ กลุ่มพลังงาน การก่อสร้าง การขนส่ง IT distributor อิเลกทรอนิกส์ และชิ้นส่วนยานยนต์ (รูปที่ 8) จะมีก็แต่เพียงกลุ่มบริษัทที่เกี่ยวเนื่องกับการท่องเที่ยว ได้แก่ ธุรกิจโรงแรมและร้านอาหาร การค้าปลีก รวมทั้งกลุ่ม healthcare และอสังหาริมทรัพย์ ที่ยังคงรักษาระดับการเติบโตของการลงทุนไว้ได้ใกล้เคียงเดิม ซึ่งสะท้อนการเปลี่ยนแปลงของโครงสร้างเศรษฐกิจไทยที่หันไปพึ่งพาภาคการท่องเที่ยวและภาคบริการเป็นหลัก ในขณะที่บทบาทของภาคการผลิตถดถอยลงไปเรื่อย ๆ

ทำไมบริษัทไทยจึงไม่ลงทุน (ในประเทศไทย)?

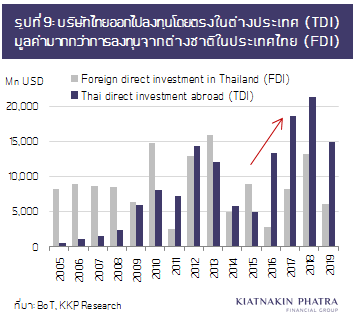

อันที่จริงแล้วไม่ใช่ว่าบริษัทเอกชนไทยไม่ลงทุน แต่ในระยะหลังบริษัทไทยจำนวนมากขึ้นเรื่อย ๆ เลือกที่จะไปลงทุนในต่างประเทศมากกว่าการขยายการลงทุนในไทย ทำให้การออกไปลงทุนในต่างประเทศของธุรกิจไทย (Thai direct investment: TDI) เติบโตขึ้นอย่างรวดเร็วโดยเฉพาะตั้งแต่ปี 2016 เป็นต้นมา สวนทางกับการลงทุนโดยตรงของต่างชาติในไทย (Foreign direct investment: FDI) ที่มีแนวโน้มลดลงอย่างต่อเนื่อง (รูปที่ 9) อย่างไรก็ตาม การออกไปลงทุนในต่างประเทศส่วนใหญ่ยังคงกระจุกตัวอยู่ในอุตสาหกรรมอาหารและเครื่องดื่ม ธุรกิจพลังงาน การค้าและการโรงแรม ในขณะที่ภาพรวมการลงทุนของอุตสาหกรรมในประเทศไทยยังคงอยู่ในระดับต่ำไม่ว่าจะวัดจากมิติใดก็ตาม

การที่ภาคธุรกิจไทยในช่วงที่ผ่านมาไม่ลงทุนเท่าที่ควรเมื่อเทียบกับในอดีตและเมื่อเทียบประเทศอื่น ทั้ง ๆ ที่อัตราดอกเบี้ยอยู่ในระดับต่ำมาเป็นเวลานาน สภาพคล่องในระบบการเงินเหลือล้น และฐานะทางการเงินของภาคธุรกิจก็จัดอยู่ในระดับแข็งแกร่ง ชี้ให้เห็นว่าประเทศไทยมีปัจจัยเฉพาะตัวที่บั่นทอนแรงจูงใจในการลงทุนของภาคเอกชน KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร ประเมินว่าปัจจัยฉุดรั้งการลงทุนในไทยแบ่งได้เป็นอย่างน้อย 3 ด้านหลัก ๆ ได้แก่

การที่ภาคธุรกิจไทยในช่วงที่ผ่านมาไม่ลงทุนเท่าที่ควรเมื่อเทียบกับในอดีตและเมื่อเทียบประเทศอื่น ทั้ง ๆ ที่อัตราดอกเบี้ยอยู่ในระดับต่ำมาเป็นเวลานาน สภาพคล่องในระบบการเงินเหลือล้น และฐานะทางการเงินของภาคธุรกิจก็จัดอยู่ในระดับแข็งแกร่ง ชี้ให้เห็นว่าประเทศไทยมีปัจจัยเฉพาะตัวที่บั่นทอนแรงจูงใจในการลงทุนของภาคเอกชน KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร ประเมินว่าปัจจัยฉุดรั้งการลงทุนในไทยแบ่งได้เป็นอย่างน้อย 3 ด้านหลัก ๆ ได้แก่

1. ผลตอบแทนจากการลงทุนในไทยอยู่ในระดับต่ำ

2. ภาคธุรกิจขาดแรงจูงใจในการแข่งขันและขาดโอกาสในการลงทุน

3. ความไม่มีเสถียรภาพของนโยบายเศรษฐกิจและการเมืองสร้างความไม่แน่นอนกับทิศทางเศรษฐกิจ

www.mitihoon.com

STA รับโชคสหรัฐโขกภาษีจีน ยอดขายไหลเข้า“STGT”")

STA รับโชคสหรัฐโขกภาษีจีน ยอดขายไหลเข้า“STGT”")