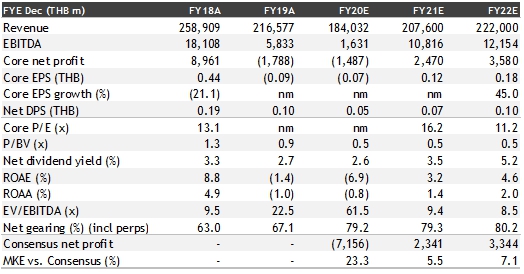

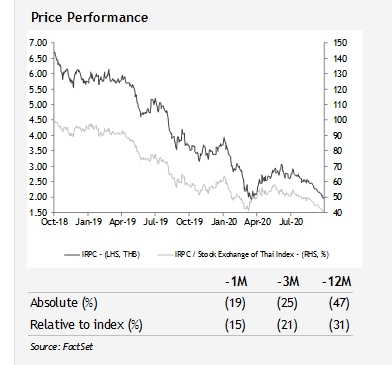

ผู้สื่อข่าว “มิติหุ้น” รายงานว่า บมจ.ไออาร์พีซี (IRPC) โดย บทวิเคราะห์ บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุว่า ฝ่ายวิจัยได้ปรับเพิ่มคำแนะนำหุ้น IRPC จาก ถือ เป็น ซื้อ เนื่องจากราคาหุ้นถูกเกินกว่าที่จะมองข้ามไปได้ (P/B ปี FY20E อยู่ที่ 0.5เท่า ต่ำกว่าค่าเฉลี่ย 10 ปีย้อนหลังถึง -2.5 S.D.) แต่ยังคงราคาเป้าหมายเอาไว้เท่าเดิมที่ 2.80 บาท ทั้งนี้ ราคาหุ้น IRPC กำลังกลับไปทดสอบระดับต่ำสุดที่เดือนมีนาคมอีกครั้ง เราคาดว่า NPAT ของ IRPC จะติดลบในปีนี้เนื่องจากมีผลขาดทุนจากสต็อก 7.80 พันล้านบาทใน ครึ่งแรกของปี 63 ในขณะที่ค่าการกลั่น (GRM) ก็ต่ำ แต่อย่างไรก็ตาม เราแนะนำให้นักลงทุนมองข้ามไปที่ผลประกอบการปี 64 เลย แม้จะยังมีความไม่แน่นอนอยู่บ้างเกี่ยวกับจังหวะการฟื้นตัวของ GRM แต่เรามองว่าทิศทางยังคงเป็นบวกชัดเจน ในขณะที่ธุรกิจเคมีภัณฑ์ก็น่าจะยังประคองตัวได้ เรายังมองไม่เห็นปัจจัยกระตุ้นในระยะสั้น แต่แนะนำให้นักลงทุนที่พร้อมจะถือหุ้นนานเกิน 3-6 เดือนเข้าซื้อสะสม

ผู้สื่อข่าว “มิติหุ้น” รายงานว่า บมจ.ไออาร์พีซี (IRPC) โดย บทวิเคราะห์ บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุว่า ฝ่ายวิจัยได้ปรับเพิ่มคำแนะนำหุ้น IRPC จาก ถือ เป็น ซื้อ เนื่องจากราคาหุ้นถูกเกินกว่าที่จะมองข้ามไปได้ (P/B ปี FY20E อยู่ที่ 0.5เท่า ต่ำกว่าค่าเฉลี่ย 10 ปีย้อนหลังถึง -2.5 S.D.) แต่ยังคงราคาเป้าหมายเอาไว้เท่าเดิมที่ 2.80 บาท ทั้งนี้ ราคาหุ้น IRPC กำลังกลับไปทดสอบระดับต่ำสุดที่เดือนมีนาคมอีกครั้ง เราคาดว่า NPAT ของ IRPC จะติดลบในปีนี้เนื่องจากมีผลขาดทุนจากสต็อก 7.80 พันล้านบาทใน ครึ่งแรกของปี 63 ในขณะที่ค่าการกลั่น (GRM) ก็ต่ำ แต่อย่างไรก็ตาม เราแนะนำให้นักลงทุนมองข้ามไปที่ผลประกอบการปี 64 เลย แม้จะยังมีความไม่แน่นอนอยู่บ้างเกี่ยวกับจังหวะการฟื้นตัวของ GRM แต่เรามองว่าทิศทางยังคงเป็นบวกชัดเจน ในขณะที่ธุรกิจเคมีภัณฑ์ก็น่าจะยังประคองตัวได้ เรายังมองไม่เห็นปัจจัยกระตุ้นในระยะสั้น แต่แนะนำให้นักลงทุนที่พร้อมจะถือหุ้นนานเกิน 3-6 เดือนเข้าซื้อสะสม

ผลประกอบการปี 63 จะแย่ โดย GRM จะอ่อนแอ แต่ธุรกิจเคมีภัณฑ์ยังไปได้ดี

เราคาดว่า GIM ในปี 63 จะอยู่ที่ USD8.5/bbl ในขณะที่สัดส่วนเงินสด/จุดคุ้มทุนของ IRPC อยู่ที่ USD7.5/10.5 per bblimplyingit ทำให้กระแสเงินสดเป็นบวก เราปรับลดประมาณการ core NPAT ปี 63 เป็น -1.50 พันล้านบาท จากเดิม -680 ล้านบาท เนื่องจาก GRM ยังคงอ่อนแอ ถึงแม้ว่า spread ของ Olefin จะยังดีอยู่ โดย spread ของ PP เฉลี่ยอยู่ที่ USD556/t ใน ครึ่งแรกของปี 63 แต่ผลการดำเนินงานของโรงกลั่นกลับเป็นตัวฉุดผลประกอบการโดยรวมของบริษัท เราคาดว่า GIM ในไตรมาส 3/63 จะทรงตัวไตรมาสก่อนอยู่ที่ USD8.5/bbl โดยธุรกิจเคมีภัณฑ์จะช่วยชดเชย GRM ที่ลดลง (เหลือ USD1/bbl จาก USD2.6/bbl ในไตรมาส2/63) เนื่องจาก crude premium เพิ่มขึ้น USD2/bblvs-USD0.8/bbl ในไตรมาส2/63 ทั้งนี้ น้ำมันส่วนใหญ่ที่ IRPC ใช้คือ Arab Light (50%) ซึ่งมี upside จาก 1) Aramco อาจจะเพิ่มส่วนลดของ Arab Light ใน 4Q20 เพื่อกระตุ้นอุปสงค์ 2) น้ำมันเกรด Arab Light จะมีส่วนลดมากกว่า Murban (ซึ่งเป็นน้ำมันที่ TOP และ SPRC ใช้มาก) เนื่องจาก UAE (ADNOC) ถูกกดดันให้ต้องลดการผลิตลงหลังจากที่ลดการผลิตน้ำมันในเดือนสิงหาคมได้ไม่เท่ากับที่ตกลงไว้กับกลุ่ม OPEC ซึ่งจะทำให้อุปทานตึงตัวมากขึ้น นอกจากนี้ spread ของ PP และ ABS ก็ยังคงแข็งแกร่ง QTD อยู่ที่ USD577/t และ USD1050/t ตามลำดับ และน่าจะยังคงแข็งแกร่งต่อเนื่อง

เราคาดว่า GIM ในปี 63 จะอยู่ที่ USD8.5/bbl ในขณะที่สัดส่วนเงินสด/จุดคุ้มทุนของ IRPC อยู่ที่ USD7.5/10.5 per bblimplyingit ทำให้กระแสเงินสดเป็นบวก เราปรับลดประมาณการ core NPAT ปี 63 เป็น -1.50 พันล้านบาท จากเดิม -680 ล้านบาท เนื่องจาก GRM ยังคงอ่อนแอ ถึงแม้ว่า spread ของ Olefin จะยังดีอยู่ โดย spread ของ PP เฉลี่ยอยู่ที่ USD556/t ใน ครึ่งแรกของปี 63 แต่ผลการดำเนินงานของโรงกลั่นกลับเป็นตัวฉุดผลประกอบการโดยรวมของบริษัท เราคาดว่า GIM ในไตรมาส 3/63 จะทรงตัวไตรมาสก่อนอยู่ที่ USD8.5/bbl โดยธุรกิจเคมีภัณฑ์จะช่วยชดเชย GRM ที่ลดลง (เหลือ USD1/bbl จาก USD2.6/bbl ในไตรมาส2/63) เนื่องจาก crude premium เพิ่มขึ้น USD2/bblvs-USD0.8/bbl ในไตรมาส2/63 ทั้งนี้ น้ำมันส่วนใหญ่ที่ IRPC ใช้คือ Arab Light (50%) ซึ่งมี upside จาก 1) Aramco อาจจะเพิ่มส่วนลดของ Arab Light ใน 4Q20 เพื่อกระตุ้นอุปสงค์ 2) น้ำมันเกรด Arab Light จะมีส่วนลดมากกว่า Murban (ซึ่งเป็นน้ำมันที่ TOP และ SPRC ใช้มาก) เนื่องจาก UAE (ADNOC) ถูกกดดันให้ต้องลดการผลิตลงหลังจากที่ลดการผลิตน้ำมันในเดือนสิงหาคมได้ไม่เท่ากับที่ตกลงไว้กับกลุ่ม OPEC ซึ่งจะทำให้อุปทานตึงตัวมากขึ้น นอกจากนี้ spread ของ PP และ ABS ก็ยังคงแข็งแกร่ง QTD อยู่ที่ USD577/t และ USD1050/t ตามลำดับ และน่าจะยังคงแข็งแกร่งต่อเนื่อง

ปี 64 จะดีกว่าปี 63 แต่ก็ยังมีความไม่แน่นอนอยู่

เราคาดว่าอัตรากำไรของ IRPC จะดีขึ้นในปี 64 แต่ก็ยังมีความไม่แน่นอนเกี่ยวกับจังหวะการฟื้นตัวของ GRM ทั้งนี้ จะมีกำลังการผลิต PP และ ABS จากจีนเพิ่มเข้ามาในตลาดอย่างต่อเนื่อง เราประเมินราคาเป้าหมายของ IRPC โดยอิงจาก P/B ปี FY20E ที่ 0.8x (ค่าเฉลี่ยสิบปีย้อนหลัง -1.5 S.D.) ซึ่งสะท้อนถึงสภาวะของบริษัท โดยตลาดคาดว่าน้ำมันดีเซลจะเริ่มกลับสู่ระดับปกติได้ใน 2Q21 สำหรับธุรกิจปิโตรเคมี IHS Markit ประเมินว่าจะมีกำลังการผลิต PP ใหม่ 8.7MT/4.2MT เพิ่มขึ้นมาในตลาดในปี 2020/21 ซึ่งถือว่าสูงมาก และส่วนใหญ่จะมาจากจีน ซึ่งพยายามจะเพิ่มการผลิตในประเทศเพื่อลดการพึ่งพาการนำเข้า เรามองว่า spread ของ PP ในปีนี้น่าจะสูงสุดที่ USD600/t และจะขยับอยู่ในช่วงระหว่าง USD500-550/t ในขณะที่คาดว่าจะมีกำลังการผลิต ABS ใหม่เพิ่มเข้ามาในตลาดอีก 750kta ในปี 64 โดย ABS ถือเป็นนึ่งในผลิตภัณฑ์ที่มีแนวโน้มสดใสของ IRPC

ยังเดินหน้าปรับปรุงด้าน ESG ต่อไป

IRPC ลดการปล่อยก๊าซ GHG ลงมาแล้ว 12.4% ตั้งแต่ปี 65 โดยตั้งเป้าจะลดลง 20% ภายในปี 73 ทั้งนี้ ด้วยภูมิทัศน์ทางธุรกิจที่เปลี่ยนไป บริษัทจึงหน้นให้ความสำคัญกับประเด็นความยั่งยืน แต่ IRPC ก็อยู่ในสถานะที่ทำอะไรไม่ได้มากนักเพราะยังต้องรักษาสมดุลให้เหมาะสมกับอัตรากำไรที่ยังต่ำ ในขณะที่อัตราการใช้พลังงานของบริษัทยังคงสูง ถึงแม้ว่า “green portfolio” ของบริษัทจะยังน้อยอยู่ แต่ก็คาดว่าจะเพิ่มขึ้นเมื่อโครงการ Ultra Clean Fuel เสร็จสมบูรณ์ในปี 66

www.mitihoon.com

SGP สยายปีกบุกต่างชาติ ปักหมุดยอดขายโต10%")

SGP สยายปีกบุกต่างชาติ ปักหมุดยอดขายโต10%")