• วิกฤติเศรษฐกิจ COVID-19 ได้ส่งผลกระทบรุนแรงต่อตลาดแรงงาน โดยนำไปสู่การตกงาน

ของแรงงานจำนวนมากในไตรมาสที่ 2 ถึง 7.5 แสนคน หรือคิดเป็นอัตราการว่างงาน 1.95% ต่อกำลังแรงงานรวม ซึ่งถือเป็นอัตราที่สูงที่สุดในรอบ 11 ปี อีกทั้งยังมีแรงงานที่ต้องหยุดงานชั่วคราวจำนวนสูงถึง 2.5 ล้านคน สูงสุดเป็นประวัติการณ์

• หลังคลายล็อกดาวน์ ข้อมูลตลาดแรงงานเดือนกรกฎาคมและสิงหาคมบ่งชี้ว่า แม้อัตราการว่างงานในภาพรวมจะลดลงบ้าง แต่ตลาดแรงงานยังถือว่าอยู่ในสภาวะซบเซา สะท้อนจาก

4 สัญญาณความอ่อนแอ ได้แก่

(1) อัตราการว่างงานของแรงงานในระบบประกันสังคมยังคงเพิ่มสูงขึ้น

(2) กลุ่มแรงงานอายุน้อย (15-24 ปี) ยังมีปัญหาการว่างงานในระดับสูง

(3) จำนวนแรงงานที่ต้องหยุดงานชั่วคราว (furloughed workers) ยังสูงกว่าในอดีตมาก

(4) สัดส่วนการทำงานต่ำระดับ (underemployment) ยังคงเพิ่มขึ้น

• EIC คาดว่าตลาดแรงงานจะใช้เวลานานในการกลับเข้าสู่ภาวะปกติ จากกำลังในการดูดซับแรงงานที่ถดถอยลงของภาคธุรกิจและปัญหาความไม่สอดคล้องระหว่างทักษะแรงงานกับความต้องการทางธุรกิจ (skill mismatch) โดยเป็นไปได้ว่าการฟื้นตัวของเศรษฐกิจในรอบนี้อาจไม่นำไปสู่

การจ้างงานเพิ่มมากนัก ทำให้แรงงานมีแนวโน้มต้องเปลี่ยนไปทำงานนอกระบบ เช่น รับจ้างหรือทำงานอิสระมากขึ้น ซึ่งจะส่งผลต่อระดับรายได้และความมั่นคง

• ความล่าช้าในการฟื้นตัวของตลาดแรงงานนี้จะส่งผลให้รายได้ครัวเรือนฟื้นตัวช้า กระทบกับความสามารถในการชำระหนี้ และยังอาจส่งผลให้ศักยภาพการแข่งขันของประเทศในระยะยาวลดลง นโยบายภาครัฐจะมีบทบาทสำคัญต่อเศรษฐกิจทั้งมาตรการในระยะสั้นเพื่อประคับประคองการจ้างงาน และนโยบายเชิงโครงสร้างเพื่อจัดสรรแรงงานที่จะมีการเคลื่อนย้ายเปลี่ยนอุตสาหกรรม (relocate) เป็นจำนวนมาก รวมถึงพัฒนาทักษะแรงงานให้มีผลิตภาพ (productivity) สูง และสอดคล้องกับความต้องการภาคธุรกิจในอนาคต

สถานการณ์ตลาดแรงงานหลังคลายล็อกดาวน์

ตลาดแรงงานไทยมีความอ่อนแออยู่แล้วตั้งแต่ก่อนวิกฤติ จากทั้งจำนวนผู้มีงานทำและจำนวนชั่วโมงทำงานเฉลี่ยที่มีแนวโน้มลดลงมาตลอดช่วง 5 ปีที่ผ่านมา อันเป็นผลมาจากทั้งอัตราการเติบโตทางเศรษฐกิจที่ชะลอตัว การใช้เทคโนโลยีทดแทนแรงงาน และการออกจากกำลังแรงงานตามแนวโน้มการเข้าสู่สังคมผู้สูงอายุ สะท้อนว่ารายได้

จากการทำงานของคนไทยในภาพรวมไม่ได้เพิ่มขึ้นมากนัก และเมื่อเข้าสู่ช่วงวิกฤติ COVID-19 ที่เศรษฐกิจทรุดตัวลงรุนแรงในช่วงครึ่งแรกปี 2020 ตลาดแรงงานที่มีความอ่อนแออยู่เป็นทุนเดิมยิ่งได้รับแรงกดดันเพิ่มมากขึ้น แม้ล่าสุดตลาดแรงงานจะเริ่มส่งสัญญาณฟื้นตัวขึ้นบ้างจากอัตราการว่างงานที่ลดลง แต่สถานการณ์โดยรวมก็ยังถือว่าซบเซากว่าในอดีตอยู่ค่อนข้างมาก สะท้อนจาก 4 สัญญาณความอ่อนแอ ได้แก่ (1) อัตราการว่างงานของแรงงานในระบบประกันสังคมยังคงเพิ่มสูงขึ้น (2) กลุ่มแรงงานอายุน้อย (15-24 ปี) ยังมีปัญหาการว่างงานในระดับสูง (3) จำนวนแรงงานที่ต้องหยุดงานชั่วคราวยังสูงกว่าในอดีตมาก และ (4) สัดส่วนการทำงานต่ำระดับยังคงเพิ่มขึ้น

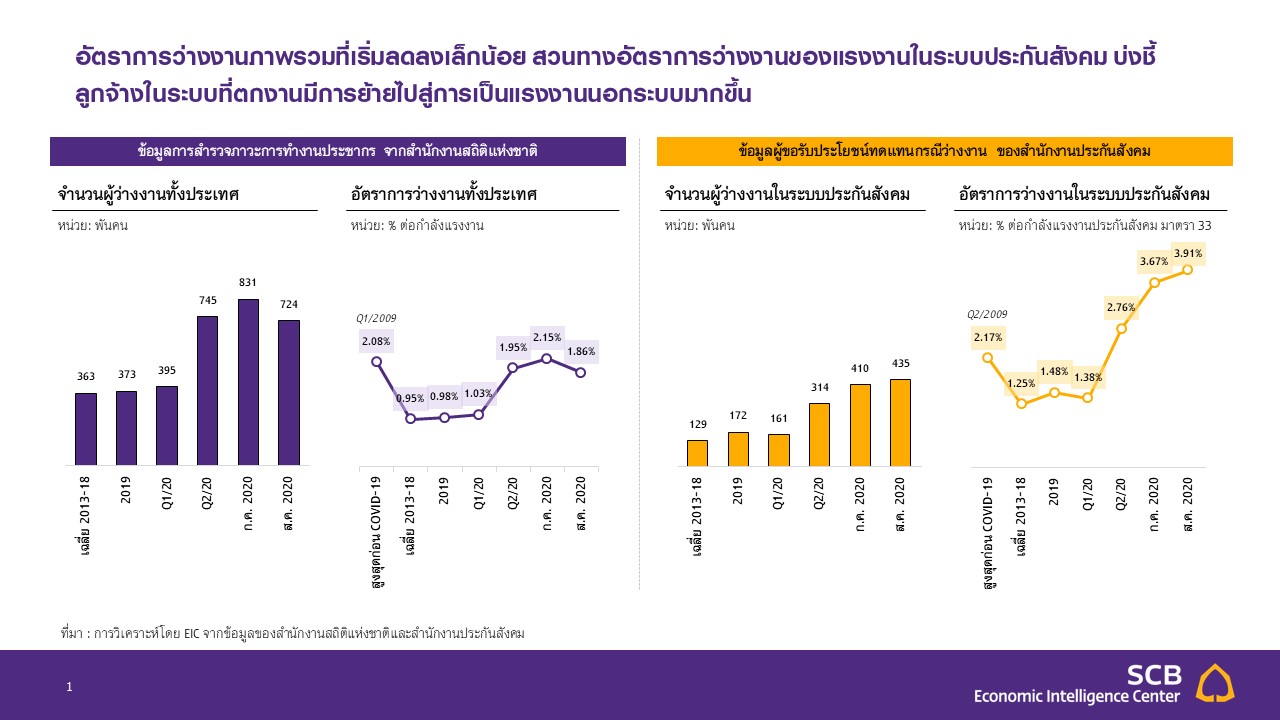

สัญญาณความอ่อนแอที่ 1 : อัตราการว่างงานของแรงงานในระบบประกันสังคมยังคงเพิ่มสูงขึ้น ในช่วงไตรมาส 2 ปี 2020 ที่เศรษฐกิจไทยอยู่ ณ จุดต่ำสุดและมีการล็อกดาวน์ในวงกว้าง ทำให้กิจกรรมทางเศรษฐกิจจำนวนมากต้องหยุดชะงัก สถานการณ์ในตลาดแรงงานจึงได้รับผลกระทบอย่างรุนแรงในทันที โดยมีจำนวนผู้ว่างงานทั้งสิ้น 7.5 แสนคน เพิ่มขึ้นจากช่วงเดียวกันในปีก่อนหน้าถึงเกือบเท่าตัว โดยเป็นการเพิ่มขึ้นของจำนวนผู้ว่างงานในทุกอุตสาหกรรม ส่งผลให้อัตราการว่างงานในภาพรวมเพิ่มขึ้นไปอยู่ที่ 2.0% ต่อกำลังแรงงานรวม จากเพียง 1.0 % ในไตรมาสก่อนหน้า ถือเป็นอัตราสูงสุดในรอบ 11 ปี ทั้งนี้หลังจากที่รัฐบาลได้มีการคลายล็อกดาวน์ หลายกิจกรรมทางเศรษฐกิจจึงได้กลับมาเคลื่อนไหวอีกครั้ง อย่างไรก็ตาม ทิศทางของอัตราการว่างงานในช่วงเดือนกรกฎาคม ซึ่งผ่านพ้นการล็อกดาวน์ไปแล้วกลับยังคงอยู่ในแนวโน้มถดถอย โดยอัตราการว่างงานในเดือนกรกฎาคม ยังเพิ่มขึ้นต่อเนื่องไปอยู่ที่ 2.2% ด้วยจำนวนผู้ว่างงานสูงถึง 8.3 แสนคน

อัตราการว่างงานในเดือนสิงหาคม 2020 ลดจากจุดสูงสุดเพียงเล็กน้อย และยังอยู่ในระดับสูง โดยอัตราการว่างงานในเดือนสิงหาคม ยังอยู่ที่ 1.9% ต่อกำลังแรงงานรวม จากจำนวนผู้ว่างงานที่ลดลงมาอยู่ที่ 7.2 แสนคน อย่างไรก็ดี อัตราการว่างงานในเดือนสิงหาคม ยังถือเป็นอัตราการว่างงานที่อยู่ในระดับที่สูงหากเทียบกับค่าเฉลี่ยในอดีต

(ช่วงปี 2013-2019) ที่อยู่ที่เพียงราว 1.0% ต่อกำลังแรงงานรวม สะท้อนว่าตลาดแรงงานยังไม่ได้เข้าสู่ภาวะปกติ

อัตราการว่างงานในภาพรวมเริ่มลดลงสวนทางกันกับทิศทางการว่างงานของลูกจ้างในระบบประกันสังคมที่ยังคงสูงขึ้นต่อเนื่อง แม้อัตราการว่างงานในภาพรวมจากข้อมูลการสำรวจของสำนักงานสถิติแห่งชาติจะลดลงในเดือนสิงหาคม แต่สำหรับแรงงานในระบบประกันสังคม ปัญหาการว่างงานยังคงเพิ่มขึ้น อัตราการว่างงานตามระบบประกันสังคมในเดือนสิงหาคม อยู่ที่ 3.9% ต่อแรงงานประกันสังคมมาตรา 33 ทั้งหมด เพิ่มขึ้นต่อเนื่องจากอัตราการว่างงานในไตรมาส 2 และเดือนกรกฎาคมปีนี้ที่อยู่ที่ 2.8% และ 3.7% ตามลำดับ การสวนทางกันของการว่างงาน

ในระบบที่เพิ่มขึ้นกับการว่างงานภาพรวมที่ลดลงอาจกำลังบ่งชี้ว่า ลูกจ้างในระบบที่ตกงานมีการย้ายไปสู่การเป็นแรงงานนอกระบบมากขึ้น เช่น อาชีพอิสระ งานรับจ้าง หรือธุรกิจส่วนตัว ซึ่งอาจมีรายได้ที่น้อยกว่า ได้รับสวัสดิการ

ที่ครอบคลุมน้อยกว่าหรือไม่มีเลย รวมไปถึงโอกาสในการเข้าถึงการอบรมพัฒนาฝีมือแรงงานที่น้อยกว่าแรงงานในระบบ

รูปที่ 1 : อัตราการว่างงานภาพรวมที่เริ่มลดลงเล็กน้อย สวนทางอัตราการว่างงานของแรงงานในระบบประกันสังคม บ่งชี้ลูกจ้างในระบบที่ตกงานมีการย้ายไปสู่การเป็นแรงงานนอกระบบมากขึ้น

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ และสำนักงานประกันสังคม

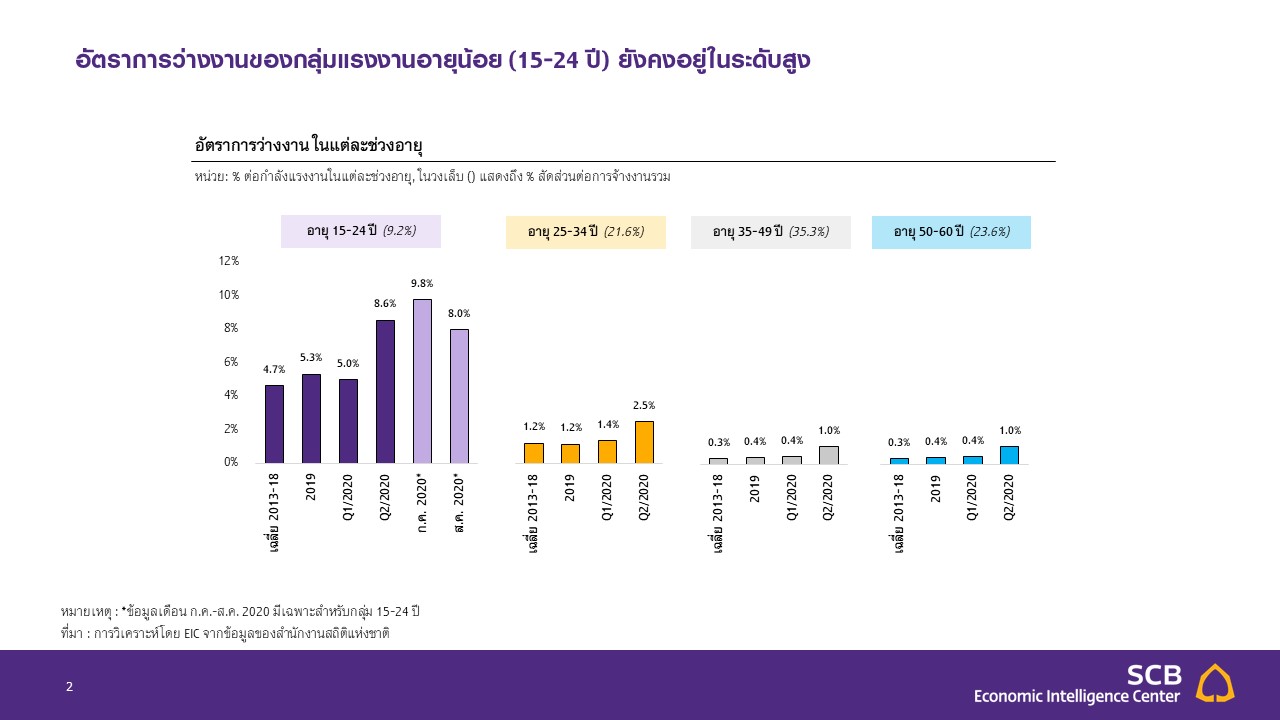

สัญญาณความอ่อนแอที่ 2 : กลุ่มแรงงานอายุน้อย (15-24 ปี) ยังมีปัญหาการว่างงานในระดับสูง

อีกความน่ากังวลหนึ่งที่สำคัญคือการว่างงานของแรงงานอายุน้อย (youth unemployment) ที่อยู่ในระดับสูง จำนวนผู้ว่างงานในกลุ่มแรงงานอายุน้อย (อายุ 15-24 ปี) ของไทยอยู่ในระดับที่สูงกว่ากลุ่มอายุอื่นมาโดยตลอด

โดยในวิกฤติ COVID-19 ปัญหาดังกล่าวก็ได้ยิ่งทวีความรุนแรงมากขึ้น โดยอัตราการว่างงานของกลุ่มแรงงานอายุน้อย

ได้เพิ่มขึ้นไปเป็น 8.6% ต่อกำลังแรงงานอายุน้อยทั้งหมดในไตรมาส 2 ปี 2020 และเพิ่มขึ้นสูงต่อเนื่องไปที่ระดับ 9.8% ในเดือนกรกฎาคม (รูปที่ 2) สอดคล้องกันกับสิ่งที่เกิดขึ้นในต่างประเทศที่การจ้างงานของแรงงานอายุน้อยก็ได้รับผลกระทบมากกว่าแรงงานกลุ่มอายุอื่น ๆ เช่น ในสหรัฐฯ ที่อัตราการว่างงานของกลุ่มเยาวชนเพิ่มจาก 7.7% ในเดือนกุมภาพันธ์ ไปอยู่ที่ 25.2% ในเดือนพฤษภาคม สูงกว่าอัตราการว่างงานในภาพรวมที่อยู่ที่ 13.3% ในเดือนเดียวกัน อย่างไรก็ดี แม้อัตราการว่างงานของแรงงานอายุน้อยจะลดลงไปอยู่ที่ 8.0% ในเดือนสิงหาคม แต่ก็ยังถือว่าอยู่ในระดับสูงเมื่อเทียบกับค่าเฉลี่ยในอดีตค่อนข้างมาก ทำให้การว่างงานในกลุ่มแรงงานอายุน้อยนั้นยังคงเป็นความเสี่ยงสำคัญของตลาดแรงงาน ทั้งนี้เพราะแรงงานอายุน้อยส่วนใหญ่ยังไม่มีประสบการณ์ทำงานและการว่างงานจะทำให้เกิดการขาดช่วงของการสร้างทักษะและสั่งสมประสบการณ์จากการทำงาน โดยในภาวะที่งานมีจำกัดอย่างในช่วงวิกฤติเศรษฐกิจนี้ การขาดทักษะและประสบการณ์ของแรงงานอายุน้อยจะสร้างความเสียเปรียบมากเป็นพิเศษในการแข่งขันหางานกับกลุ่มแรงงานอายุมากกว่าที่มีประสบการณ์การทำงานที่มากกว่าซึ่งอาจยอมลดค่าจ้างของตนเองเพื่อให้ได้งานโดยเร็ว

รูปที่ 2 : อัตราการว่างงานของกลุ่มแรงงานอายุน้อย (15-24 ปี) ยังคงอยู่ในระดับสูง

หมายเหตุ : *ข้อมูลเดือน ก.ค.-ส.ค. 2020 มีเฉพาะสำหรับกลุ่ม 15-24 ปี

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

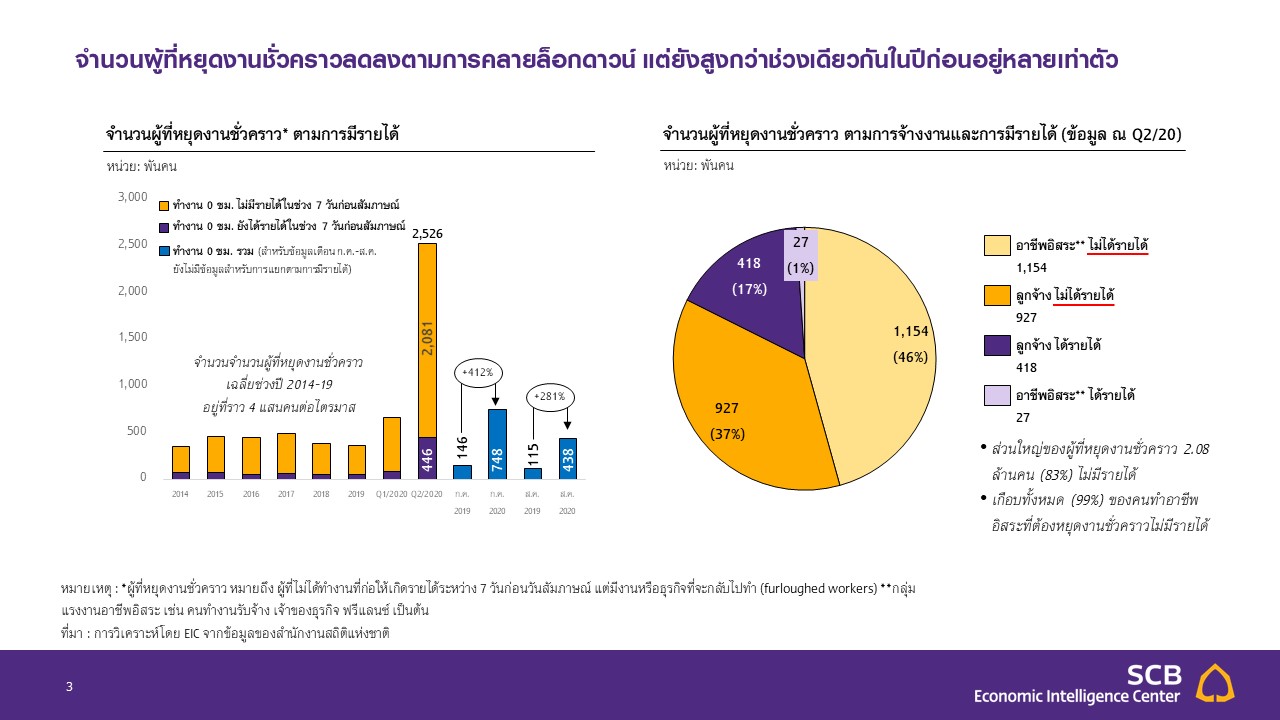

สัญญาณความอ่อนแอที่ 3 : จำนวนแรงงานที่ต้องหยุดงานชั่วคราวยังสูงกว่าในอดีต

จำนวนผู้ที่ยังมีงานทำแต่ต้องหยุดงานชั่วคราว (furloughed workers) ที่มีจำนวนถึง 2.5 ล้านคนในช่วงล็อกดาวน์ลดลงบ้างแต่ยังสูงกว่าระดับปกติ ในไตรมาส 2 ปี 2020 ซึ่งเป็นช่วงที่ตลาดแรงงานได้รับแรงกดดันอย่างหนักจากทั้งผลกระทบทางเศรษฐกิจ มาตรการล็อกดาวน์ และการหยุดชะงักของกิจกรรมการผลิต ทำให้หลายกิจการมีการพักงานลูกจ้าง รวมถึงมีคนทำงานอิสระจำนวนมากไม่สามารถออกไปประกอบอาชีพได้ ส่งผลให้จำนวนผู้ที่ยังมีงานทำแต่ต้องหยุดงานชั่วคราว (furloughed workers) จึงเพิ่มขึ้นไปอยู่สูงถึง 2.5 ล้านคน ซึ่งส่วนใหญ่กว่า 82.4% ระบุว่าไม่ได้รับค่าจ้าง อย่างไรก็ตาม หลังจากมีการผ่อนคลายล็อกดาวน์ หลายกิจการได้กลับมาดำเนินการตามปกติ ส่งผลให้จำนวน furloughed workers ก็ลดลงไปอยู่ที่ 7.5 และ 4.4 แสนคน ในเดือนกรกฎาคม และสิงหาคม ตามลำดับ (รูปที่ 3)

แต่ทั้งนี้จำนวน furloughed workers ในช่วง 2 เดือนล่าสุดก็ยังถือว่าอยู่สูงกว่าหลายเท่าตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้าที่มีจำนวนอยู่ที่เพียงราว 1-1.5 แสนคนเท่านั้น ส่วนหนึ่งคาดว่ามีสาเหตุมาจากการที่หลายกิจการยังไม่สามารถกลับมาดำเนินกิจการได้เท่าศักยภาพในอดีต จึงยังไม่สามารถดูดซับแรงงานที่ต้องหยุดงานในช่วง

ล็อกดาวน์ได้หมด ทั้งนี้การเพิ่มขึ้นของจำนวน furloughed workers นับเป็นอีกความน่ากังวลของตลาดแรงงานไทยเพราะบางส่วนอาจกลายเป็นคนตกงานได้ในท้ายที่สุดหากกิจการขาดสภาพคล่องจนต้องลดคนหรือปิดกิจการ

รูปที่ 3 : จำนวนผู้ที่หยุดงานชั่วคราวลดลงตามการคลายล็อกดาวน์ แต่ยังสูงกว่าช่วงเดียวกันในปีก่อนอยู่หลายเท่าตัว

หมายเหตุ : *ผู้ที่หยุดงานชั่วคราว หมายถึง ผู้ที่ไม่ได้ทำงานที่ก่อให้เกิดรายได้ระหว่าง 7 วันก่อนวันสัมภาษณ์ แต่มีงานหรือธุรกิจที่จะ กลับไปทำ (furloughed workers)

**กลุ่มแรงงานอาชีพอิสระ เช่น คนทำงานรับจ้าง เจ้าของธุรกิจ ฟรีแลนซ์ เป็นต้น

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

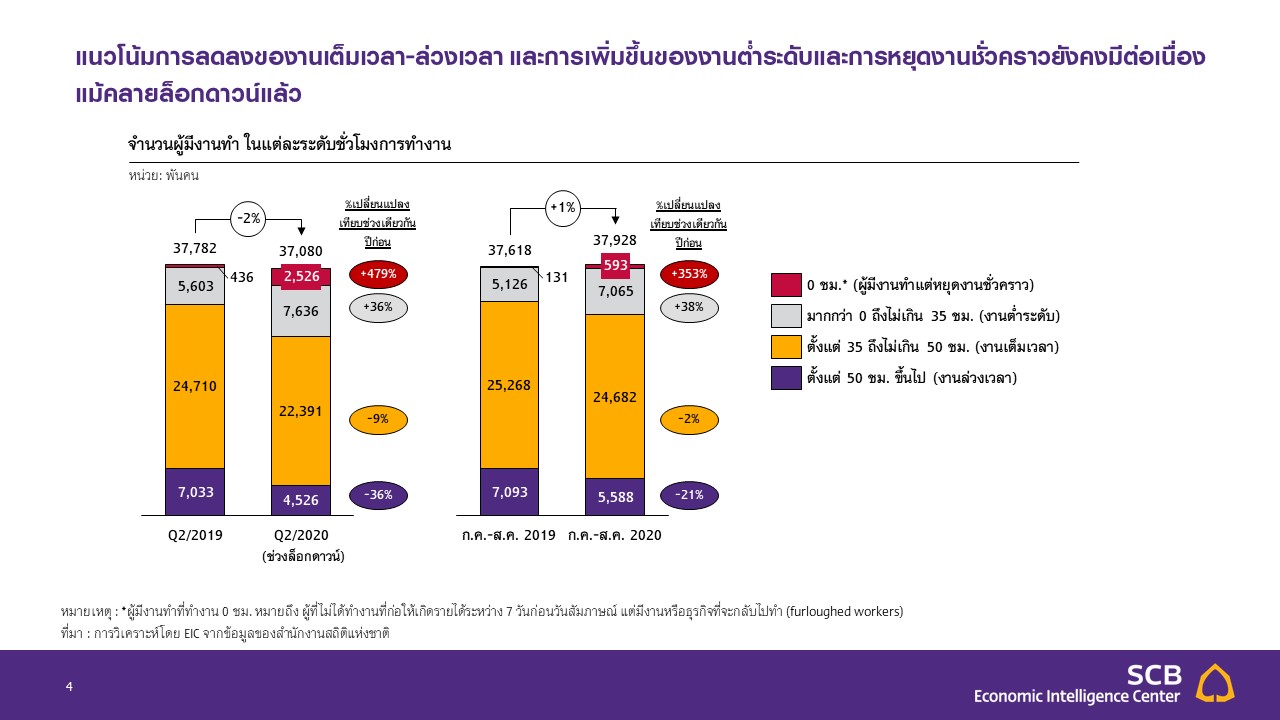

สัญญาณความอ่อนแอที่ 4 : สัดส่วนการทำงานต่ำระดับ (underemployment) ยังคงเพิ่มขึ้น

แนวโน้มของสัดส่วนการทำงานต่ำระดับที่มากขึ้นจากช่วงล็อกดาวน์ยังคงมีอยู่ต่อเนื่อง ในไตรมาส 2 งานเต็มเวลา (งานที่ทำตั้งแต่ 35 ถึงไม่เกิน 50 ชั่วโมงต่อสัปดาห์) และงานล่วงเวลา (งานที่ใช้เวลาทำมากกว่า 50 ชั่วโมงต่อสัปดาห์ขึ้นไปหรืองานโอที) มีจำนวนลดลงรวมกันสูงถึง 4.8 ล้านคน ขณะที่จำนวนงานต่ำระดับ (งานที่ทำเกิน 0 ถึงไม่เกิน 35 ชั่วโมงต่อสัปดาห์) รวมถึงจำนวนการหยุดงานชั่วคราวกลับเพิ่มสูงขึ้นมากถึง 4.1 ล้านคนเมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า (รูปที่ 4) ทั้งนี้ในช่วงเดือนกรกฎาคม-สิงหาคมงานเต็มเวลาและล่วงเวลาก็ยังคงลดลง ขณะที่งานต่ำระดับยังคงเพิ่มสูงขึ้น โดยเฉลี่ยงานเต็มเวลาและล่วงเวลาลดลงประมาณ 2.1 ล้านคนเมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่งานต่ำระดับเพิ่มขึ้นถึง 1.9 ล้านคน แนวโน้มดังกล่าวนี้เป็นอีกหนึ่งเครื่องชี้ที่สะท้อนถึงกำลังในการจ้างงาน

ของภาคเอกชนที่ถดถอยลง จึงไม่สามารถจ้างงานเต็มเวลาและล่วงเวลาในจำนวนที่มากเท่าในช่วงก่อนหน้าได้ รวมถึงยังอาจเป็นผลของการออกนอกระบบของแรงงานที่เคยทำงานประจำที่มีชั่วโมงทำงานสูงกว่า ไปสู่งานอิสระที่มักมีชั่วโมง

การทำงานน้อยกว่า ซึ่งแนวโน้มดังกล่าวนี้สะท้อนว่ารายได้ของแรงงานมีแนวโน้มลดลง และยังไม่ฟื้นตัว

รูปที่ 4 : แนวโน้มการลดลงของงานเต็มเวลา-ล่วงเวลา และการเพิ่มขึ้นของงานต่ำระดับและการหยุดงานชั่วคราวยังคงมีต่อเนื่องแม้คลายล็อกดาวน์แล้ว

หมายเหตุ : *ผู้มีงานทำที่ทำงาน 0 ชม. หมายถึง ผู้ที่ไม่ได้ทำงานที่ก่อให้เกิดรายได้ระหว่าง 7 วันก่อนวันสัมภาษณ์ แต่มีงานหรือธุรกิจที่จะกลับไปทำ (furloughed workers)

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

แนวโน้มของตลาดแรงงานไทยในระยะต่อไป

EIC คาดว่าภาวะความซบเซาของตลาดแรงงานจะฟื้นตัวได้ไม่เร็ว

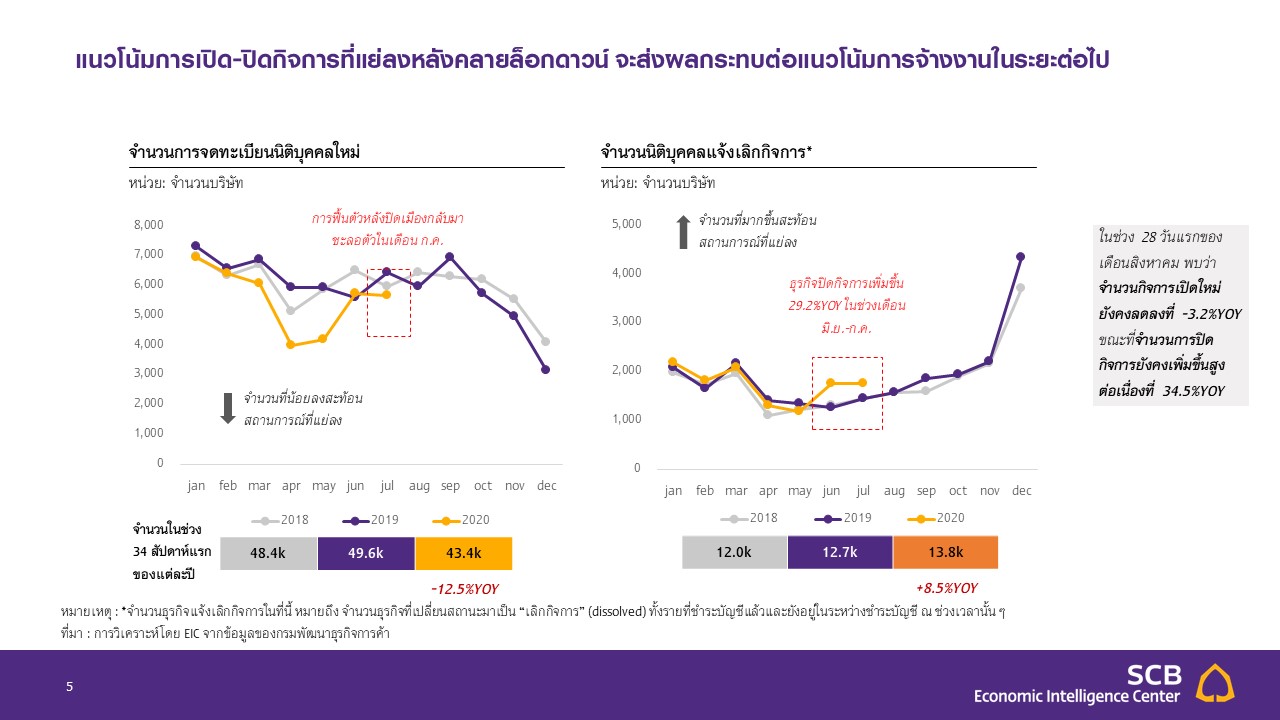

ปัญหาการว่างงานจะยังคงอยู่ในระดับสูงและฟื้นตัวได้ไม่เร็วจากแนวโน้มการปิดกิจการของภาคธุรกิจที่ยังเร่งตัว ในช่วงวันที่ 1 มกราคม – 28 สิงหาคม 2020 มีจำนวนธุรกิจที่แจ้งเลิกกิจการกับกรมพัฒนาธุรกิจการค้ารวมทั้งสิ้น

ราว 1.4 หมื่นราย เพิ่มขึ้น 9.1% จากช่วงเดียวกันของปีก่อนหน้า และถึงแม้จะมีการคลายมาตรการล็อกดาวน์ไปแล้ว

การปิดกิจการก็ยังเพิ่มในอัตราที่เร่งขึ้น โดยในช่วงเดือนมิถุนายน-กรกฎาคม การปิดกิจการขยายตัวที่ 29.2%YOY

(รูปที่ 5) และในช่วง 28 วันแรกของเดือนสิงหาคม ก็ยังคงเพิ่มขึ้นต่อเนื่องในอัตราเร่งที่ 34.5%YOY โดยคาดว่าเป็นผลมาจากการขาดรายได้ของกิจการขณะที่สภาพคล่องมีไม่เพียงพอ กิจการที่ปิดตัวลงนี้จะส่งผลทำให้แรงงานในกิจการนั้น ๆ ต้องว่างงานลง ขณะที่กำลังการดูดซับแรงงาน (จ้างงาน) ของภาคธุรกิจมีลดน้อยลงตามภาวะเศรษฐกิจที่มีส่วนทำให้การเปิดกิจการของภาคธุรกิจก็ลดน้อยลงตามไปด้วย โดยในช่วงวันที่ 1 มกราคม – 28 สิงหาคม 2020 จำนวน

การจดทะเบียนนิติบุคคลใหม่ลดลง -12.5%YOY

รูปที่ 5 : แนวโน้มการเปิด-ปิดกิจการที่แย่ลงหลังคลายล็อกดาวน์ จะกระทบต่อแนวโน้มการจ้างงานในระยะต่อไป

หมายเหตุ : *จำนวนธุรกิจแจ้งเลิกกิจการในที่นี้ หมายถึง จำนวนธุรกิจที่เปลี่ยนสถานะมาเป็น “เลิกกิจการ” (dissolved) ทั้งรายที่ชำระบัญชีแล้วและยังอยู่ในระหว่างชำระบัญชี ณ ช่วงเวลานั้น ๆ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกรมพัฒนาธุรกิจการค้า

สอดคล้องกับข้อมูลประกาศรับสมัครงานบนเว็บไซต์ Jobsdb.com ที่ช่วงสัปดาห์ที่ผ่านมา (วันที่ 27 ก.ย.-3 ต.ค.) จำนวนประกาศรับสมัครงานเฉลี่ยยังต่ำกว่าช่วงสัปดาห์ก่อนมีมาตรการปิดเมือง (วันที่ 21-27 มี.ค.) ถึง -20.8%

โดยต่ำกว่าในทุกอุตสาหกรรมและระดับเงินเดือน สะท้อนให้เห็นว่าภาวะการจ้างงานยังคงซบเซาเป็นวงกว้างแม้ว่ามาตรการล็อกดาวน์จะถูกผ่อนคลายลงมากแล้วก็ตาม ทั้งนี้คาดว่าในระยะข้างหน้ารายได้ภาคธุรกิจยังคงมีแนวโน้ม

ฟื้นตัวช้า โดยเฉพาะกลุ่มธุรกิจที่พึ่งพารายได้นักท่องเที่ยวต่างชาติที่ต้องรอความชัดเจนในด้านการพัฒนาวัคซีน

และการผ่อนคลายข้อจำกัดในการเดินทางระหว่างประเทศ ส่งผลให้แนวโน้มการเปิด-ปิดกิจการจะยังคงซบเซา

และกระทบต่อการจ้างงานในระยะถัดไป

แม้เศรษฐกิจจะสามารถฟื้นตัวได้อย่างช้า ๆ ในระยะข้างหน้า แต่ก็ยังไม่ใช่สิ่งยืนยันว่าตลาดแรงงานจะฟื้นตัวได้ในลักษณะเดียวกัน ทั้งนี้เพราะหลายธุรกิจมีการปรับตัวในด้านการลดต้นทุนด้านบุคลากรทั้งโดยการปรับวิธีการทำงาน

และการนำเทคโนโลยีมาใช้ เพื่อให้สามารถผลิตสินค้าและบริการได้โดยใช้แรงงานต่อหน่วยน้อยลง ทำให้ความต้องการแรงงานในระยะยาวสำหรับงานหลายประเภทอาจไม่กลับมาเหมือนเดิมก็เป็นได้ แนวโน้มดังกล่าวนี้ก็จะทำให้ค่าจ้างฟื้นตัวได้ช้าตามไปด้วยเช่นกัน การฟื้นตัวของตลาดแรงงานที่ช้าจะชะลอการฟื้นตัวของรายได้ภาคครัวเรือน ส่งผลกระทบต่อไปยังความเชื่อมั่นผู้บริโภคและถือเป็นแรงกดดันต่อการใช้จ่ายผู้บริโภคซึ่งจะกระทบไปถึงธุรกิจที่เกี่ยวเนื่องกับกำลังซื้อของผู้บริโภค

การตกงานเป็นจำนวนมากจากอุตสาหกรรมที่ได้รับผลกระทบทางเศรษฐกิจมาก เช่น ภาคการท่องเที่ยว อาจไม่มีอุตสาหกรรมใดที่สามารถดูดซับกลับเข้าระบบได้เร็วเพราะทักษะแรงงานไม่สอดคล้องกับความต้องการของงาน

หรือที่เรียกว่าปัญหา “skill mismatch” สภาวะดังกล่าวจะส่งผลให้แรงงานจำนวนไม่น้อยจำเป็นต้องออกไปเป็นแรงงานนอกระบบ ซึ่งมีจำนวนมากอยู่แล้วในระบบเศรษฐกิจไทย (สัดส่วนแรงงานนอกระบบในไทยมีอยู่มากกว่าครึ่งหรือราว 54.3% ของกำลังแรงงานรวม) ซึ่งส่งผลทำให้มีความมั่นคงทางการงาน สวัสดิการต่าง ๆ และโอกาสในการฝึกทักษะลดน้อยลง รวมถึงยังมีแนวโน้มที่จะต้องประกอบอาชีพแบบไม่เต็มศักยภาพ (เช่น ทำในงานที่ใช้ทักษะน้อยกว่าที่มี หรือทำงานต่ำระดับ) หรือทำงานในอุตสาหกรรมที่ไม่ได้มีผลิตภาพสูง ส่งผลกระทบต่อระดับรายได้ในระยะยาว นอกจากนี้ยังอาจมีแรงงานบางส่วนที่ขาดแรงจูงใจในการหางาน (discouraged workers) ตัดสินใจออกจากกำลังแรงงานและหันไปพึ่งพารายได้จากครอบครัวหรือภาครัฐมากขึ้นด้วย

ปัญหาในตลาดแรงงานอาจส่งผ่านไปสู่ปัญหาในภาคการเงิน

การตกงานและสูญเสียรายได้ของแรงงานในวงกว้างอาจนำไปสู่ความเสี่ยงในภาคการเงินผ่านช่องทางสินเชื่อ (credit channel) โดยจากข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนโดยสำนักงานสถิติแห่งชาติในปี 2019 พบว่า ภาคครัวเรือนเองก็มีความเปราะบางอยู่มากจากหนี้ที่อยู่ในระดับสูงเมื่อเทียบกับรายได้อยู่ก่อนหน้า

โดยภาระหนี้ของครัวเรือนเฉพาะครัวเรือนที่มีหนี้เฉลี่ยอยู่ถึง 98.5% ต่อรายได้ทั้งปีของครัวเรือน ซึ่งเมื่อเข้าสู่วิกฤติเศรษฐกิจที่รายได้ลดลงมากสัดส่วนหนี้ดังกล่าวจะมีแนวโน้มเพิ่มสูงขึ้นอีก นอกจากนี้ ครัวเรือนยังมีกันชนทางการเงินน้อย กล่าวคือ ครัวเรือนไทยสัดส่วนถึงกว่า 59.8% มีสินทรัพย์ทางการเงินรวมไม่พอใช้จ่ายเกิน 3 เดือน ทั้งนี้เมื่อครัวเรือนได้รับแรงกดดันเพิ่มเติมจากรายได้ที่ลดลงจากการทำงาน จึงยิ่งทำให้คุณภาพสินเชื่อของครัวเรือนจำนวนมาก

มีแนวโน้มด้อยลง มาตรการพักชำระหนี้สำหรับลูกหนี้รายย่อยที่ออกมาในช่วงที่ผ่านมาจึงมีส่วนช่วยลดทอนความเสี่ยงในส่วนนี้ได้ไม่น้อย โดยจากข้อมูลของธนาคารแห่งประเทศไทย ณ วันที่ 31 สิงหาคม 2020 สินเชื่อรายย่อยที่ได้รับความช่วยเหลือผ่านการปรับโครงสร้างหนี้ มีจำนวนอยู่ที่ราว 5.8 ล้านบัญชี คิดเป็นมูลค่าอยู่ที่ 2.4 ล้านล้านบาท

หรือคิดเป็นราว 17.5% เมื่อเทียบกับมูลค่าหนี้ครัวเรือนรวม ณ ไตรมาส 2 ปี 2020

วิกฤติตลาดแรงงานมีแนวโน้มส่งผลกระทบต่อความสามารถในการแข่งขันของประเทศ

ไทยประสบปัญหาเชิงโครงสร้างของความสามารถในการแข่งขันของแรงงานมาอย่างต่อเนื่องตั้งแต่ก่อนหน้าการแพร่ระบาดของ COVID-19 ทั้งในแง่ของจำนวนแรงงานและคุณภาพแรงงาน โดยในแง่ของจำนวน ไทยมีกำลังแรงงานที่ลดลงมาโดยตลอดหลายปีที่ผ่านมาจากการเพิ่มขึ้นของสัดส่วนประชากรผู้สูงอายุ (aging population)

ส่วนในแง่ของคุณภาพ ไทยถือเป็นประเทศที่มีผลิตภาพแรงงานไม่สูงเมื่อเทียบกับนานาประเทศ โดยเมื่อเทียบมูลค่า GDP ต่อการจ้างงานไทยอยู่ในอันดับที่ 89 เมื่อเทียบกับ 169 ประเทศจากการคำนวณโดย World Bank หรือจากการจัดอันดับความสามารถในการแข่งขันของแรงงาน World Talent Ranking ของสถาบัน IMD สวิตเซอร์แลนด์ในปี 2019 ไทยอยู่อันดับที่ 43 จาก 63 ประเทศ ตกลงจากที่เคยอยู่ในอันดับ 39 เมื่อ 5 ปีก่อน

ปัญหาด้านผลิตภาพนี้มีแนวโน้มจะถูกซ้ำเติมจากวิกฤติตลาดแรงงานรอบนี้ด้วยเช่นกัน เนื่องจากการตกงานของคนจำนวนมากและการฟื้นตัวที่ใช้เวลานานอาจก่อให้เกิดการว่างงานระยะยาว (long-term unemployment) ของกำลังแรงงานส่วนหนึ่งโดยเฉพาะในกลุ่มแรงงานอายุน้อย ซึ่งจะส่งผลเสียต่อทักษะและความสามารถแรงงานที่ว่างงาน

เป็นเวลานานจากการขาดช่วงในการเพิ่มทักษะจากการทำงาน ประกอบกับงบประมาณเพื่อยกระดับคุณภาพแรงงาน เช่น การศึกษา การฝึกอบรม อาจมีข้อจำกัดในการขยายตัวเนื่องจากงบประมาณส่วนใหญ่อาจต้องใช้เพื่อประคับประคองเศรษฐกิจเป็นหลัก นอกจากนี้ ยังมีแรงงานจำนวนไม่น้อยที่ต้องย้ายเข้าสู่ภาคเกษตรซึ่งเป็นภาคที่มีผลิตภาพต่ำ

(ผลิตภาพภาคเกษตรเมื่อวัดจาก GDP ต่อชั่วโมงทำงานน้อยกว่าภาคบริการ 5.4 เท่า และภาคการผลิต 6.9 เท่า)

และมีการเติบโตของผลิตภาพที่ช้า (เติบโตเฉลี่ย 2.2% ขณะที่นอกภาคเกษตรเติบโตมากกว่า 3% ในช่วงปี 2002-2018) ทำให้ผลิตภาพในภาพรวมของไทยน่าจะมีแนวโน้มที่ต่ำลง เป็นแรงกดดันที่สำคัญต่อความสามารถในการเติบโตทางเศรษฐกิจในระยะยาวของประเทศ

นัยเชิงนโยบาย

มาตรการสนับสนุนตลาดแรงงานในระยะสั้นและนโยบายเพิ่มขีดความสามารถแรงงานจะมีความจำเป็นอย่างยิ่งต่อทั้งการเติบโตทางเศรษฐกิจและศักยภาพการแข่งขันของประเทศ

ในช่วงตั้งแต่ไตรมาส 2 เป็นต้นมา ภาครัฐได้มีการออกหลายมาตรการมาอย่างต่อเนื่องเพื่อพยุงตลาดแรงงานในภาวะวิกฤติ ทั้งในด้านการเยียวยาลูกจ้างผู้ได้รับผลกระทบโดยเฉพาะผู้ถูกเลิกจ้างและการกระตุ้นการจ้างงาน เช่น

การขยายวงเงินชดเชยและเพิ่มสิทธิประโยชน์ในกรณีว่างงาน การเลื่อนการจ่ายและการลดสัดส่วนเงินสมทบประกันสังคมทั้งฝั่งลูกจ้างและนายจ้าง การให้เงินเยียวยา 5 พันบาทเป็นเวลา 3 เดือนสำหรับแรงงานนอกระบบ

การพักชำระหนี้ การจัดงาน Job Expo เพื่อสนับสนุนการจ้างงานในช่วงปลายเดือนกันยายนที่ผ่านมา การอุดหนุนค่าจ้าง 50% (ไม่เกิน 7,500 บาทต่อเดือน) สำหรับการจ้างผู้จบการศึกษาใหม่ เป็นต้น ทั้งนี้ EIC มองว่ามาตรการสนับสนุนตลาดแรงงานและมาตรการเยียวยาต่าง ๆ ควรมีความต่อเนื่อง เพราะวิกฤติมีผลกระทบรุนแรงและเศรษฐกิจ

มีแนวโน้มฟื้นช้า จึงยังต้องอาศัยการประคับประคองเพื่อหลีกเลี่ยงหรือลดผลกระทบระยะยาวและความเสี่ยงในการเกิดหน้าผาทางนโยบาย (policy cliff)

นโยบายเชิงโครงสร้างเพื่อรองรับการเคลื่อนย้ายของแรงงานจำนวนมากและการยกระดับผลิตภาพแรงงานระยะยาวก็มีความสำคัญไม่แพ้กัน วิกฤติตลาดแรงงานรอบนี้ทำให้มีแรงงานจำนวนมากต้องตกงานจากอุตสาหกรรมที่ได้รับผลกระทบมาก เช่น การท่องเที่ยว หรือภาคการผลิตอย่างยานยนต์ ที่จำเป็นต้องหางานในอุตสาหกรรมอื่นรองรับ

ซึ่งโดยโครงสร้างตลาดแรงงานไทยแล้วแรงงานมักกลับสู่ภาคเกษตร แต่ข้อเสียของการเคลื่อนย้ายแรงงานกลับไปสู่ภาคเกษตรคือทั้งรายได้และผลิตภาพของแรงงานจะต่ำและเติบโตช้า ทั้งนี้การเคลื่อนย้ายแรงงานที่จะเป็นผลดี

ต่อความสามารถในการแข่งขันของประเทศคือการไปสู่อุตสาหกรรมที่มีมูลค่าเพิ่มสูง แต่ปัญหาคือแรงงานเหล่านั้นอาจไม่ได้มีความพร้อมด้านทักษะที่สอดคล้องกับอุตสาหกรรมนั้น (skill mismatch) ทำให้ถึงแม้ภาคธุรกิจจะมีกำลัง

ในการจ้างก็ไม่สามารถจ้างมาทำงานจริงได้ ดังนั้น นโยบายในการช่วยเพิ่มและปรับทักษะ (upskill and reskill)

จึงมีความสำคัญมาก โดยอาจจัดให้มีการฝึกอบรมพัฒนาทักษะ ควบคู่ไปกับการมีมาตรการสนับสนุนให้ธุรกิจมีการจ้างงานหรือการมีโครงการฝึกงานสำหรับนักศึกษาจบใหม่ในธุรกิจที่มีแนวโน้มเติบโตในอนาคต เช่น การผลิตสินค้าและบริการเพื่อสุขภาพ บริการสำหรับผู้สูงอายุ ธุรกิจเกี่ยวเนื่องกับอีคอมเมิร์ซ ธุรกิจดิจิทัล เป็นต้น โดยภาครัฐอาจช่วยจ่ายเงินสนับสนุนการจ้างงานและมีมาตรการทางภาษีเพื่อจูงใจ ภายใต้เงื่อนไขให้มีการฝึกทักษะแรงงานและวัดผลอย่างจริงจัง มาตรการลักษณะนี้จะสามารถช่วยแรงงานที่ได้รับผลกระทบให้มีรายได้ และยังได้ฝึกทักษะที่ใช้ได้ในระยะยาว อีกทั้งยังเป็นการเตรียมความพร้อมกำลังแรงงานสำหรับการเติบโตทางเศรษฐกิจด้วยอุตสาหกรรมใหม่อีกด้วย

และเพื่อลดข้อจำกัดจากปัญหา skill mismatch ที่น่าจะมีเพิ่มขึ้นและเป็นอุปสรรคต่อการฟื้นตัวของตลาดแรงงาน

และเศรษฐกิจ ภาครัฐยังควรมีนโยบายที่ช่วยอำนวยความสะดวกในการจัดสรรแรงงาน (reallocation-friendly policies) เพื่อให้กลไกตลาดของตลาดแรงงานทำงานได้ดีขึ้น โดยในช่วงที่ผ่านมากภาครัฐได้มีมาตรการในเรื่องการช่วยจับคู่ระหว่างนายจ้างและลูกจ้าง (job matching) แล้ว ผ่านโครงการอย่าง Job Expo หรือการจัดทำเว็บไซต์ “ไทยมีงานทำ.com” ซึ่งหากผลตอบรับเป็นไปในเชิงบวกก็ควรมีการขยายผลเพิ่มเติม เช่น การจัด Job Expo ในต่างจังหวัด

หรือการประชาสัมพันธ์เว็บไซต์ไปในวงกว้างมากขึ้น นอกเหนือจากเรื่อง job matching แล้ว การศึกษาของ OECD ชี้ว่าการปรับปรุงกฎระเบียบเกี่ยวกับการทำธุรกิจก็มีส่วนส่งผลต่อการเคลื่อนย้ายแรงงานที่ส่งเสริมความสามารถในการแข่งขันด้วยเช่นกัน เช่น การทำให้การปิดกิจการและการล้มละลาย (bankruptcy) ไม่ได้มีต้นทุนสูงจนเกินไป

จนผู้ประกอบการไม่สามารถเลิกกิจการได้แม้จะแข่งขันไม่ได้แล้ว และส่งผลทำให้แรงงานที่มีคุณภาพในกิจการนั้นไม่ถูกปล่อยออกมาทำงานอื่นที่สร้างผลผลิตได้มากกว่า ในทำนองเดียวกันนี้ EIC มองว่ายังควรมีนโยบายเพื่อส่งเสริมการแข่งขันให้เกิดกิจการใหม่ ๆ มากขึ้น หรือ ควรให้การสนับสนุนทางการเงินแก่ธุรกิจที่มีความสามารถในการแข่งขัน

เพื่อไม่ให้เกิดกลุ่มกิจการที่ไม่มีประสิทธิภาพ (zombie firms) ซึ่งทำให้ระบบเศรษฐกิจไม่สามารถใช้ประโยชน์

จากแรงงานได้อย่างมีเต็มศักยภาพ

EIC ประเมินว่าตลาดแรงงานไทยยังอยู่ในภาวะซบเซา การประคับประคองตลาดแรงงานยังคงเป็นสิ่งจำเป็นในการหลีกเลี่ยงผลกระทบที่จะกลายเป็นแผลเป็นระยะยาว (scarring effect) โดยการเพิ่มทักษะและปรับทักษะ (upskill and reskill) ของแรงงานจะเป็นอีกเรื่องสำคัญที่ต้องทำควบคู่ เพื่อยกระดับผลิตภาพของแรงงานไทยในระยะยาว อันจะทำให้เศรษฐกิจไทยผ่านพ้นวิกฤตินี้ไปได้อย่างแข็งแรง