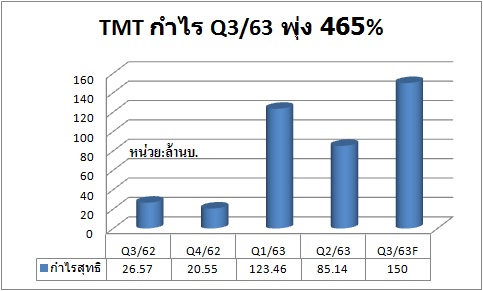

ผู้สื่อข่าว “มิติหุ้น” รายงานว่า บมจ.ทีเอ็มที สตีล หรือ TMT โดย “ นายสุรชัย ประมวลเจริญกิจ” ผู้อำนวยการอาวุธโส บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) หรือ MBKET เปิดเผยว่า แนวโน้มผลงานไตรมาส 3/63 คาดกำไรสุทธิจะทำสถิติสูงสุดในรอบ 3ปีที่ 150 ล้านบาท เติบโต 465% จากช่วงเดียวกันของปีก่อน และ เติบโต 76% จากไตรมาสก่อน

เนื่องจากสถานการณ์ราคาเหล็กรีดร้อน ในประเทศจีน และ อาเซียน ปรับเพิ่มขึ้นซึ่งในตลาดช่วงไตรมาส 3/63 ปรับตัวสูงขึ้น ทำให้ขายเฉลี่ยของ TMT ไตรมาสนี้ปรับขึ้นเป็น 19,000 บาท/ตัน เติบโต 3% จากไตรมาสก่อน แต่ลดลง 10% จากช่วงเดียวกันของปีก่อน และทำให้ลูกค้ามีการสต็อกเหล็กมากขึ้น แม้ความต้องการในตลาดจะไม่ฟื้นตัวนัก คาดจะทำให้ปริมาณขายเพิ่มขึ้นจากไตรมาสก่อนเป็น 197,000 ตัน เติบโต 3% จากไตรมาสก่อน แต่ลดลง 1% จากช่วงเดียวกันของปีก่อน และ การค่อยๆปรับตัวสูงขึ้นของราคาเหล็กคาดจะทำให้อัตรากำไรขั้นต้นปรับตัวสูงขึ้นเป็น 9.2% จาก 6.6% ในไตรมาสก่อน และ 4.6% ในปีก่อน

TMT มีจุดเด่น คือ มีการขายเหล็กเป็นแบบ Solution ไปยังอุตสาหกรรมการผลิต เป็นศูนย์บริการเหล็กครบวงจร ทำให้ส่วนแบ่งตลาดของ TMT เพิ่มขึ้นต่อเนื่องเป็น 18.7% ในครึ่งแรกปี 2563 จาก 16.2% ในปี 2562 และ 13.4% ในปี 2561 ในขณะที่สถานการณ์ ราคาขายในเดือน ต.ค. ขยับขึ้นได้บ้างเป็น 19,700-19,800 บาท/ตัน จากราคาในเดือน ก.ย. 19,400 บาท/ตัน และ เฉลี่ยในไตรมาส 3/63 เท่ากับ 19,000 บาท/ตัน คาดจะช่วยหนุนให้ผลประกอบการในไตรมาส 4/63 ยังอยู่ในเกณฑ์ที่ใช้ได้ แม้ว่าจะชะลอตัวลงจากไตรมาสก่อน ซึ่งกำไร 9 เดือนแรกจะคิดเป็น 86% ของประมาณการทั้งปี ทำให้กำไรปี63 มีอัพไซด์ ซึ่งทั้งปี 63 ฝ่ายวิจัยประเมินจะมีกำไร 415 ล้านบาท เติบโต 80% จากปีก่อน

โดยในปี 63 TMT ไม่มีการลงทุนที่สำคัญ หลังจากที่ขยายโรงท่อเหล็กในช่วงสองปีก่อน คาดจะจ่ายปันผล 80% ของกำไร จึงมีอัตราเงินปันผลตอบแทนที่ดี 8% ฝ่ายวิจัยประเมินราคาเป้าหมายปีหน้าเท่ากับ 5 บาท บนฐานค่าเฉลีย 10 ปี Forward P/E 10 เท่า คงแนะนำ “เก็งกำไร” รับปันผล

www.mitihoon.com