มิติหุ้น-เคทีซีแจ้งผลประกอบการ 9 เดือนแรก ภายใต้มาตรฐานใหม่ TFRS9 กำไรสุทธิ 4,011 ล้านบาท ฐานสมาชิกรวม 3.5 ล้านบัญชี หนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ลดลง นำทัพเดินหน้าฝ่าวิกฤติเศรษฐกิจและมาตรการต่างๆ ปรับกระบวนการทำงานครั้งใหญ่ทั้งองคาพยพให้มีประสิทธิภาพ ลดต้นทุนการดำเนินงานและคุมค่าใช้จ่ายทางการเงิน อัดยาแรงรุกโมเดลธุรกิจใหม่ “พี่เบิ้ม” ควบศึกษาแผนงานระบบการชำระเงิน หวังเสริมธุรกิจหลัก สร้างโอกาสให้บริษัทเติบโตยั่งยืนระยะยาว

มิติหุ้น-เคทีซีแจ้งผลประกอบการ 9 เดือนแรก ภายใต้มาตรฐานใหม่ TFRS9 กำไรสุทธิ 4,011 ล้านบาท ฐานสมาชิกรวม 3.5 ล้านบัญชี หนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ลดลง นำทัพเดินหน้าฝ่าวิกฤติเศรษฐกิจและมาตรการต่างๆ ปรับกระบวนการทำงานครั้งใหญ่ทั้งองคาพยพให้มีประสิทธิภาพ ลดต้นทุนการดำเนินงานและคุมค่าใช้จ่ายทางการเงิน อัดยาแรงรุกโมเดลธุรกิจใหม่ “พี่เบิ้ม” ควบศึกษาแผนงานระบบการชำระเงิน หวังเสริมธุรกิจหลัก สร้างโอกาสให้บริษัทเติบโตยั่งยืนระยะยาว

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “สถานการณ์ทางเศรษฐกิจในไตรมาสที่ 3 เริ่มส่งสัญญาณดีขึ้น จากการผ่อนคลายมาตรการต่างๆ ลง เราเริ่มเห็นความร่วมมือของผู้ประกอบการที่พร้อมจะช่วยกันฟื้นฟูประเทศในรูปแบบต่างๆ เพื่อช่วยกันให้ประเทศไทยไปต่อ สร้างโอกาสสนับสนุนให้คนไทยสร้างอาชีพและรายได้ ทำให้สัญญาณความเชื่อมั่นของผู้บริโภคและการใช้จ่ายภาคประชาชนเป็นไปในทางที่ดีขึ้น และเมื่อมองกลับมาที่เคทีซีในช่วง 9 เดือนที่ผ่านมา ถือว่าปริมาณการใช้จ่ายผ่านบัตรเครดิตเริ่มปรับตัวดีขึ้นเป็นลำดับ พอร์ตลูกหนี้ขยายตัวเพิ่มขึ้น 5.9% ควบคุมค่าใช้จ่ายทางการเงินได้ดี และมีรายได้หนี้สูญได้รับคืนอยู่ในระดับที่น่าพอใจ”

“อย่างไรก็ตาม บริษัทฯ ยังได้รับผลกระทบในการสร้างรายได้ เนื่องจากข้อจำกัดเรื่องเพดานอัตราดอกเบี้ยของ 2 ธุรกิจหลักที่ลดลง คือ ธุรกิจบัตรเครดิตลดลงที่ 2% และสินเชื่อบุคคลลดลงที่ 3% อีกทั้งการให้ความช่วยเหลือด้านสินเชื่อสำหรับลูกหนี้ที่ได้รับผลกระทบจากโควิด-19 ตามมาตรการของกระทรวงการคลังและธนาคารแห่งประเทศไทย โดยมีกลุ่มลูกหนี้ที่สมัครเข้าร่วมปรับโครงสร้างหนี้กับเคทีซีประมาณ 7,800 ราย คิดเป็นมูลหนี้รวม 600 ล้านบาท (ข้อมูล ณ วันที่ 30 กันยายน 2563) ทำให้บริษัทฯ ต้องเร่งปรับกลยุทธ์สร้างโมเดลธุรกิจใหม่เพื่อเพิ่มโอกาสในการทำรายได้ รวมทั้งปรับกระบวนการทำงานทั่วทั้งองค์กรให้มีประสิทธิภาพมากขึ้น เพื่อลดต้นทุนการดำเนินงาน รวมทั้ง ตัดหนี้สูญเพื่อให้พอร์ตลูกหนี้สะท้อนภาพความเป็นจริงมากขึ้น

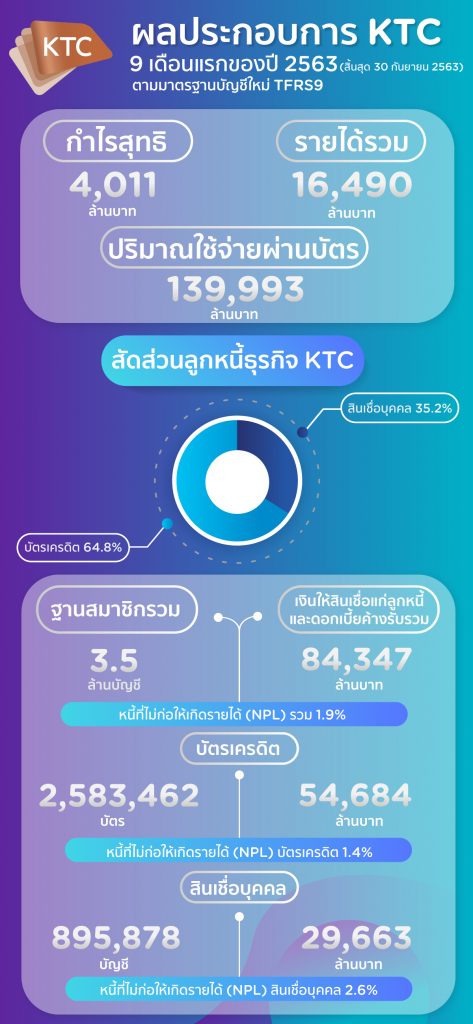

ณ วันที่ 30 กันยายน 2563 ภายใต้มาตรฐานบัญชีใหม่ TFRS9 เคทีซีมีกำไรสุทธิ 9 เดือน 4,011 ล้านบาท และกำไรสุทธิไตรมาส 3 เท่ากับ 1,221 ล้านบาท เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม เท่ากับ 84,347 ล้านบาท (ขยายตัว 5.9%) ฐานสมาชิกรวม 3.5 ล้านบัญชี แบ่งเป็นบัตรเครดิต 2,583,462 บัตร (ขยายตัว 5%) เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 54,684 ล้านบาท (ขยายตัว 6.9%) อัตราเติบโตของปริมาณ ใช้จ่ายผ่านบัตรเครดิต 9 เดือน อยู่ที่ -8.3% หรือมีมูลค่ารวมทั้งสิ้น 139,993 ล้านบาท NPL รวม ลดเหลือ 1.9% NPL บัตรเครดิตอยู่ที่ 1.4% สินเชื่อบุคคล (รวมสินเชื่อธนวัฏและสินเชื่อเจ้าของกิจการ)895,878 บัญชี (ลดลง 8% จากการปิดบัญชีที่ไม่เคลื่อนไหวในช่วงที่ผ่านมา) เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม 29,663 ล้านบาท (เติบโต 5.1%) NPL ของสินเชื่อบุคคลอยู่ที่ 2.6%

ณ วันที่ 30 กันยายน 2563 ภายใต้มาตรฐานบัญชีใหม่ TFRS9 เคทีซีมีกำไรสุทธิ 9 เดือน 4,011 ล้านบาท และกำไรสุทธิไตรมาส 3 เท่ากับ 1,221 ล้านบาท เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม เท่ากับ 84,347 ล้านบาท (ขยายตัว 5.9%) ฐานสมาชิกรวม 3.5 ล้านบัญชี แบ่งเป็นบัตรเครดิต 2,583,462 บัตร (ขยายตัว 5%) เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 54,684 ล้านบาท (ขยายตัว 6.9%) อัตราเติบโตของปริมาณ ใช้จ่ายผ่านบัตรเครดิต 9 เดือน อยู่ที่ -8.3% หรือมีมูลค่ารวมทั้งสิ้น 139,993 ล้านบาท NPL รวม ลดเหลือ 1.9% NPL บัตรเครดิตอยู่ที่ 1.4% สินเชื่อบุคคล (รวมสินเชื่อธนวัฏและสินเชื่อเจ้าของกิจการ)895,878 บัญชี (ลดลง 8% จากการปิดบัญชีที่ไม่เคลื่อนไหวในช่วงที่ผ่านมา) เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม 29,663 ล้านบาท (เติบโต 5.1%) NPL ของสินเชื่อบุคคลอยู่ที่ 2.6%

ในช่วง 9 เดือนที่ผ่านมา เคทีซีมีรายได้ดอกเบี้ยรวม (รวมค่าธรรมเนียมในการใช้วงเงิน) ไตรมาส 3 และ 9 เดือนของปี 2563 เท่ากับ 3,498 ล้านบาท เพิ่มขึ้น 2.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และ 10,745 ล้านบาท เพิ่มขึ้น 7.3% ตามลำดับ ขณะที่รายได้ค่าธรรมเนียม (ไม่รวมค่าธรรมเนียมการใช้วงเงิน) มีมูลค่าเท่ากับ 1,093 ล้านบาท ลดลงที่ -10.3% และ 3,245 ล้านบาท ลดลงที่ -11.6% ตามลำดับ ในขณะที่ค่าใช้จ่ายดำเนินงานต่อรายได้รวม (Cost to Income Ratio) เท่ากับ 31.7% ลดลงจาก 34.0% ณ ช่วงเวลาเดียวกันของปีก่อนหน้า เนื่องจากบริษัทฯ เน้นทำการตลาดออนไลน์มากขึ้น และลดการจัดกิจกรรมการตลาดทั้งในการจัดหาบัตรใหม่และการส่งเสริมการใช้จ่ายผ่านบัตร

สำหรับรายได้รวม 9 เดือนปี 2563 เท่ากับ 16,490 ล้านบาท ลดลงเล็กน้อยที่ -1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยมาจากรายได้ดอกเบี้ยลูกหนี้บัตรเครดิตและลูกหนี้สินเชื่อบุคคลที่เพิ่ม 9% และ 6% ตามลำดับ เป็นอัตราเพิ่มที่ชะลอตัวลงจากผลกระทบสืบเนื่องจากโควิด-19 และการลดเพดานอัตราดอกเบี้ยของธนาคารแห่งประเทศไทย สำหรับค่าใช้จ่ายรวมเท่ากับ 11,476 ล้านบาท แบ่งเป็นค่าใช้จ่ายบริหารงาน 5,223 ล้านบาท ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (หนี้สูญและหนี้สงสัยจะสูญ) 5,095 ล้านบาท และต้นทุนทางการเงิน 1,159 ล้านบาท ตามลำดับ ค่าใช้จ่ายในการบริหารลดลง 8% จากรายการทางการค้าและกิจกรรมการตลาดที่ลดลง ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (หนี้สูญและหนี้สงสัยจะสูญ) มีมูลค่าทั้งสิ้น 5,095 ล้านบาท เพิ่มขึ้น 11% เมื่อเทียบกับปีก่อนหน้า แบ่งเป็นหนี้สูญ 3,734 ล้านบาท และหนี้สงสัยจะสูญ 1,361 ล้านบาท

นายระเฑียรกล่าวเพิ่มเติมว่า “จากวิกฤตโรคระบาดที่รวดเร็วรุนแรงทั่วโลกและยังไม่มีจุดสิ้นสุด ประกอบกับกฎเกณฑ์ของหน่วยงานกำกับดูแลที่ปรับเปลี่ยนต่อเนื่อง ทำให้เคทีซีต้องปรับตัวครั้งใหญ่ในลักษณะของการทำลายอย่างสร้างสรรค์หรือที่เรียกว่า Creative Disruption โดยพิจารณาสร้างโมเดลธุรกิจใหม่ขึ้นมาสนับสนุนธุรกิจหลักเดิม ด้วยการศึกษาและทดลองตลาดผลิตภัณฑ์ทางการเงินใหม่ๆ หลายรูปแบบที่ต่างจากเดิม ไม่ว่าจะเป็น “พิโก ไฟแนนซ์” สินเชื่อรายย่อยระดับจังหวัดสำหรับบุคคลธรรมดากู้ยืมไปใช้จ่ายส่วนตัว หรือ “นาโน ไฟแนนซ์” สินเชื่อรายย่อยเพื่อการประกอบอาชีพ และสินเชื่อที่มีทะเบียนรถเป็นประกัน และในที่สุดได้ตัดสินใจเปิดสินเชื่อใหม่หลากรูปแบบขึ้นเมื่อเร็วๆ นี้ ภายใต้แบรนด์ “เคทีซี พี่เบิ้ม” ในรูปแบบของสินเชื่อที่มีหลักประกัน ครอบคลุมทั้งสินเชื่อทะเบียนรถยนต์และสินเชื่อทะเบียนรถจักรยานยนต์ ซึ่งเป็นธุรกิจที่มีความเสี่ยงต่ำ ให้ผลตอบแทนที่รวดเร็วและสอดคล้องกับ สภาะเศรษฐกิจปัจจุบัน โดยคาดว่าสินเชื่อภายใต้แบรนด์ “เคทีซี พี่เบิ้ม” จะเป็นหนึ่งในฐานการทำธุรกิจใหม่ของเคทีซี นอกจากนี้ บริษัทฯ ยังอยู่ในระหว่างการศึกษาข้อมูลและวิธีดำเนินโครงการเกี่ยวกับระบบการชำระเงิน (Payment System) ซึ่งคาดว่าจะเป็นธุรกิจใหม่ที่จะมาเสริมธุรกิจหลัก และสร้างโอกาสให้บริษัทเติบโตได้อย่างยั่งยืนในระยะยาว

www.mitihoon.com