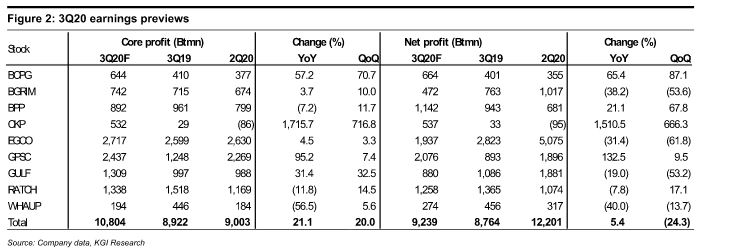

ผู้สื่อข่าว “มิติหุ้น” รายงานว่า บล.เคจีไอ (ประเทศไทย) ระบุว่า คาดว่ากำไรจากธุรกิจหลักของกลุ่มโรงไฟฟ้าในไตรมาส 3/63F จะอยู่ที่ 1.08 หมื่นล้านบาท (+21.1% YoY, +20.0% QoQ) โดยกำไรที่เพิ่มขึ้น YoY จะมาจาก i) ต้นทุนก๊าซของ SPP ลดลง ส่งผลดีกับโรงไฟฟ้าของ Global Power Synergies (GPSC.BK/GPSC TB)*, Gulf Energy Development (GULF.BK/GULF TB)* และ B. Grimm Power (BGRIM.BK/BGRIM TB)* ในขณะที่กำไรที่เพิ่มขึ้น จากไตรมาสก่อนจะมาจาก i) ต้นทุนก๊าซของ SPP ลดลง ii) เป็นช่วง peak ตามฤดูกาลของโรงไฟฟ้าพลังน้ำของ BCPG (BCPG.BK/BCPG TB)* และ CK Power (CKP.BK/CKP TB)* ทั้งนี้ หากรวมรายการพิเศษ คาดว่ากำไรสุทธิในไตรมาส 3/63F จะอยู่ที่ 9.2 พันล้านบาท (+5.4% YoY, -24.3% QoQ) โดยกำไรที่ลดลงจากไตรมมาสก่อนจะเป็นเพราะมีผลขาดทุนที่ยังไม่รับรู้จากอัตราแลกเปลี่ยน

ผู้สื่อข่าว “มิติหุ้น” รายงานว่า บล.เคจีไอ (ประเทศไทย) ระบุว่า คาดว่ากำไรจากธุรกิจหลักของกลุ่มโรงไฟฟ้าในไตรมาส 3/63F จะอยู่ที่ 1.08 หมื่นล้านบาท (+21.1% YoY, +20.0% QoQ) โดยกำไรที่เพิ่มขึ้น YoY จะมาจาก i) ต้นทุนก๊าซของ SPP ลดลง ส่งผลดีกับโรงไฟฟ้าของ Global Power Synergies (GPSC.BK/GPSC TB)*, Gulf Energy Development (GULF.BK/GULF TB)* และ B. Grimm Power (BGRIM.BK/BGRIM TB)* ในขณะที่กำไรที่เพิ่มขึ้น จากไตรมาสก่อนจะมาจาก i) ต้นทุนก๊าซของ SPP ลดลง ii) เป็นช่วง peak ตามฤดูกาลของโรงไฟฟ้าพลังน้ำของ BCPG (BCPG.BK/BCPG TB)* และ CK Power (CKP.BK/CKP TB)* ทั้งนี้ หากรวมรายการพิเศษ คาดว่ากำไรสุทธิในไตรมาส 3/63F จะอยู่ที่ 9.2 พันล้านบาท (+5.4% YoY, -24.3% QoQ) โดยกำไรที่ลดลงจากไตรมมาสก่อนจะเป็นเพราะมีผลขาดทุนที่ยังไม่รับรู้จากอัตราแลกเปลี่ยน

กำไรจากธุรกิจหลักใน Q4/63 จะได้แรงหนุนจากต้นทุนก๊าซ SPP ที่ลดลง และอุปสงค์ IU ที่ฟื้นตัวขึ้น

ถึงแม้ว่า IPP weighting factor จะต่ำในไตรมาส 4/63 แต่เราไม่คิดว่าผลประกอบการของกลุ่มโรงไฟฟ้าจะลดลงมากนัก เพราะเราคาดว่า i) ต้นทุนก๊าซของ SPP จะลดลง (-10.3% QoQ) และii) อุปสงค์จากผู้ใช้ไฟฟ้าในภาคอุตสาหกรรม (IU) จะเพิ่มขึ้นจากการเพิ่มอัตราการผลิตในหลายอุตสาหกรรม เราคาดว่าต้นทุนก๊าซของ SPP จะลดลงอีกในปี 2564 ตามราคาน้ำมันดิบที่ลดลง (ปกติจะตามหลังประมาณ 6-12 เดือน)

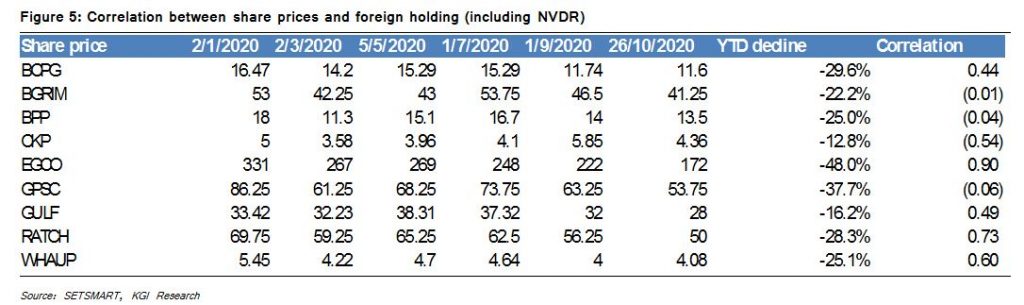

มีความสัมพันธ์ระหว่างการถือครองหุ้นของนักลงทุนต่างชาติ (รวม NVDR) กับราคาหุ้น

ราคาหุ้นกลุ่มโรงไฟฟ้าลดลงอย่างมีนัยสำคัญในช่วงสามเดือนที่ผ่านมา ดังนั้น เราจึงทำการรวบรวมข้อมูล (ราคาหุ้น การถือครองหุ้นของต่างชาติ การถือครอง NVDR) เพื่อศึกษาความสัมพันธ์ระหว่างปัจจัยต่าง ๆ ดังกล่าว เราพบว่า Electricity Generating (EGCO.BK/EGCO TB)* และ Ratch Group (RATCH.BK/RATCH TB)* เป็นหุ้นสองตัวในกลุ่มที่มีส่วนต่าง YTD ของการถือครองหุ้นต่างชาติ (รวม NVDR) เมื่อเทียบกับ free float ซึ่งเป็นไปตามพฤติกรรมของราคาหุ้นที่ปรับลดลง เป็นการบ่งชี้ว่ามีสหสัมพันธ์ระหว่างราคาหุ้นกับการถือครองหุ้นของนักลงทุนต่างชาติ (รวม NVDR) เราเชื่อว่ากระแสเงินทุนจากต่างชาติเป็นปัจจัยสำคัญที่กดดันราคาหุ้นกลุ่มโรงไฟฟ้าในช่วงสามเดือนที่ผ่านมา

ฝ่ายวิจัยยังคงให้น้ำหนักหุ้นกลุ่มโรงไฟฟ้าที่ Neutral โดยเลือก EGCO(dividend yield 3.6 % ในปี 63-64) และ RATCH (dividend yield 5 % ในปี 63-64) เป็นหุ้นเด่นในกลุ่มในฐานะหุ้นปันผล แต่เลือก BGRIM (เป้า 60.50บ.)และ GULF(เป้า 39.50 บ.) เป็นหุ้นเด่นในฐานะหุ้นเติบโตสูง เนื่องจาก i) อุปสงค์การใช้ไฟฟ้าของ IU ฟื้นตัวอย่างต่อเนื่องในไตรมาส 4/63 ii) ได้อานิสงส์จากต้นทุนก๊าซของ SPP ลดลงใน ไตรมาส4/63 (-10.3% QoQ) และ iii) คาดว่ากำไรปี 64 จะโตอย่างแข็งแกร่งถึง 24.7% และ 100.8% ตามลำดับ นอกจากนี้ เราคลายความกังวลเกี่ยวกับภาวะภัยแล้งลงไปเนื่องจากระดับน้ำในเขื่อนในภาคตะวันออกของไทยสูงขึ้นเกินกว่าระดับเมื่อปี 62 แล้ว (Figure 3)

www.mitihoon.com