มิติหุ้น – EIC วิเคราะห์ว่า ภาคการท่องเที่ยวไทยที่ยังไม่ฟื้

ภาคการท่องเที่ยวของไทยในช่วงที่

- ภาคการท่องเที่ยวไทยในปีนี้ที่

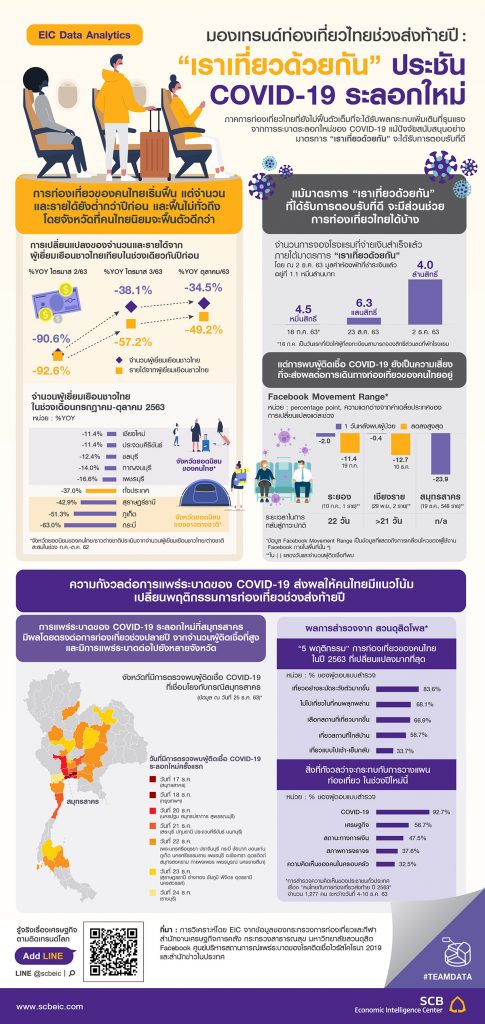

ทรุดหนักจากการหายไปของนักท่ องเที่ยวต่างชาติได้เริ่มปรับตั วผ่านพ้นจุดต่ำสุดจากในช่วงล็ อกดาวน์ หลังคนไทยเริ่มออกมาท่องเที่ ยวในประเทศกันมากขึ้น อย่างไรก็ตาม การท่องเที่ยวในประเทศ โดยคนไทยก็ยังกลับมาไม่เท่ากั

-34.5%YOY (หดตัวน้อยลงจาก -38.1%YOY ในไตรมาส 3) ขณะที่รายได้ที่มาจากนักท่องเที่บช่วงเดียวกันปีก่อนหน้า โดยล่าสุดจำนวนนักท่องเที่ ยวคนไทยในช่วงเดือนตุลาคม ยังต่ำกว่าในช่วงเดียวกันปีก่ อนหน้าถึง ยวคนไทยก็ต่ำกว่าอยู่ถึง -49.2%YOY (หดตัวน้อยลงจาก -57.2%YOY ในไตรมาส 3) ซึ่งการที่รายได้มีการหดตั วมากกว่าจำนวนนักท่องเที่ยวนั้ นหมายความว่า นอกจากคนไทยจะเดินทางท่องเที่ ยวน้อยลงแล้ว ยังใช้จ่ายต่อคนเฉลี่ยลดลงอีกด้ วย ถือเป็นการสะดุดลงของแนวโน้ มการขยายตัวของการท่องเที่ ยวโดยคนไทยในช่วง 5 ปีที่ผ่านมา (ปี 2558-2562) โดยจากข้อมู ลการสำรวจภาวะเศรษฐกิจและสั งคมของภาคครัวเรือนไทยของสำนั กงานสถิติแห่งชาติ ครัวเรือนไทยใช้จ่ายเพื่อการท่ องเที่ยวเพิ่มขึ้นเฉลี่ยปีละ 3.9% ต่อปี แม้การใช้จ่ายในภาพรวมจะชะลอลง -0.5% ต่อปี - ทั้งนี้แม้จะเริ่มมีนักท่องเที่

ยวต่างชาติเดินทางเข้ามาในเดื อนตุลาคม แต่ก็ยังเป็นจำนวนที่น้อยมากเพี ยง 1,201 คนเท่านั้น หรือคิดเป็นเพียง 0.04% ของจำนวนนักท่องเที่ยวต่างชาติ รวมในเดือนเดียวกันของปีก่อน - ในภาวะที่ซบเซานี้ การมีปัจจัยสนับสนุนจากมาตรการ “เราเที่ยวด้วยกัน” ถือว่ามีส่วนช่วยภาคการท่องเที่

ยวในประเทศ โดย ณ วันที่ 2 ธันวาคม 2563 มีจำนวนผู้ลงทะเบียนเข้าร่ วมมาตรการแล้ว 6.4 ล้านคน และมีผู้ใช้สิทธิ์จองที่พักที่ชำระเงินแล้วจำนวน 4 ล้านสิทธิ์ จาก 5 ล้านสิทธิ์ คิดเป็นมูลค่าห้องพักที่จอง 10,961 ล้านบาท อย่างไรก็ดี การฟื้นตัวของการท่องเที่ ยวในประเทศมีลักษณะที่ไม่ทั่วถึ ง ซึ่งจังหวัดที่มีการฟื้นตัวได้ ดีกว่าค่าเฉลี่ยมักเป็นจังหวั ดยอดนิยมของคนไทยอยู่แล้ว โดยเฉลี่ยในช่วงเดือนกรกฎาคม–ตุ ลาคม (ข้อมูลล่าสุด) จำนวนผู้เยี่ยมเยือนชาวไทยเฉลี่ ยหดตัวที่ -37.0%YOY จากช่วงเดียวกันปีก่อน ขณะที่จังหวัดยอดนิยม (ประเมินจากจำนวนผู้เยี่ยมเยื อนชาวไทยสะสมในช่วง ก.ค.-ต.ค. 62) เช่น เชียงใหม่ หดตัวเพียง -11.4%YOY เช่นเดียวกันกับ ประจวบคีรีขันธ์ (-11.4%YOY) ชลบุรี (-12.4%YOY) กาญจนบุรี (-14.0%YOY) และเพชรบุรี (-16.6%YOY) ขณะที่จังหวัดในภาคใต้ที่เคยได้ รับความนิยมจากนักท่องเที่ยวชาวต่ างชาติ (ประเมินจากจำนวนผู้เยี่ยมเยื อนชาวต่างชาติสะสมในช่วง ก.ค.-ต.ค. 62) ฟื้นตัวได้ช้ากว่า เช่น ภูเก็ต ที่มีจำนวนผู้เยี่ยมเยื อนชาวไทยรวมในช่วงเดือนกรกฎาคม- ตุลาคมลดลงจากช่วงเดียวกันปีก่อนถึง –51.3%YOY เช่นเดียวกันกับ สุราษฎร์ธานี (-42.9%YOY) และกระบี่ (-63.0%YOY) โดยคาดว่าสาเหตุที่คนไทยไปเที่ ยวจังหวัดเหล่านี้ลดลงมากกว่ าอาจมาจากหลายปัจจัยประกอบกัน ทั้งค่าใช้จ่ายในการเที่ยวที่สู งกว่า ซึ่งสะท้อนการเปลี่ยนพฤติ กรรมของคนไทยตามสภาวะเศรษฐกิจที่ ซบเซา ระยะการเดินทางที่ไกลจากภาคอื่น ๆ สอดคล้องกับผลสำรวจของมหาวิ ทยาลัยสวนดุสิต ซึ่งพบว่า คนไทยนิยมเที่ยวใกล้บ้านมากขึ้น ประกอบกับยังมีผลกระทบจากพายุที่ส่งผลให้มีน้ำท่วมฉับพลั นในหลายพื้นที่ในภาคใต้ตั้งแต่ ช่วงเดือนตุลาคมถึงธันวาคม - ในช่วงต้นไตรมาสที่ 4 ทิศทางการฟื้นตัวของจังหวัดท่

องเที่ยวที่ไกลจากกรุงเทพฯ เริ่มปรับดีขึ้น หลังนักท่องเที่ยวเริ่มมี ความเชื่อมั่นในการโดยสารด้ วยเครื่องบินมากขึ้น ทำให้จังหวัดท่องเที่ยวที่อยู่ ไกลกรุงเทพฯ (มีระยะเดินทางด้วยรถยนต์เกิน 4 ชั่วโมงจากกรุงเทพฯ) เช่น เชียงใหม่ แม่ฮ่องสอน เริ่มปรับตัวในทิศทางดีขึ้น ต่างจากในช่วงหลังคลายล็อกดาวน์ ในไตรมาสที่ 3 ที่การท่องเที่ยวในประเทศจะเริ่ มฟื้นตัวในกลุ่มจังหวัดที่ใกล้ กรุงเทพฯ ก่อน อย่างไรก็ดีกลุ่มจังหวัดไกลกรุ งเทพฯ ที่ปรับตัวดีขึ้นก็ยังคงเป็นจั งหวัดท่องเที่ยวที่คนไทยนิ ยมไปอยู่ก่อนแล้ว

ความกังวลต่อการแพร่ระบาดของ COVID-19 เป็นปัจจัยที่ส่งผลอย่างรวดเร็

อย่างไรก็ดี ทั้ง 2 เหตุการณ์มีผลค่อนข้างจำกัดในพื้

การแพร่ระบาดของ COVID-19 ระลอกใหม่มีแนวโน้มกลับมาส่

ความกังวลต่อการแพร่ระบาดของ COVID-19 ส่งผลให้คนไทยมีแนวโน้มเปลี่

EIC มองว่าธุรกิจการท่องเที่

- ความเสี่ยงของการแพร่ระบาดของ COVID-19 : เป็นความท้าทายที่จะยังมีอยู่

จนกว่าการได้รับวัคซีนจะเกิดขึ้ นในวงกว้าง EIC ประเมินว่ากลุ่มประเทศพัฒนาแล้ วจะได้รับวัคซีนเป็นวงกว้ างและเข้าสู่ภาวะภูมิคุ้มกันหมู่ (Herd immunity) ในช่วงครึ่งแรกของปี 2564 ขณะที่ไทยน่าจะมีการเริ่มฉี ดในช่วงกลางปีหน้า และจะเข้าสู่ภาวะคุ้มกันหมู่ได้ ภายในครึ่งแรกของปี 2565 โดยประเด็นการได้รับวัคซีนนี้ จะมีผลต่อการเดินทางเข้ามายั งไทยของนักท่องเที่ยวต่างชาติ และการตัดสินใจเปิดประเทศของบ้ านเราด้วยเช่นกัน ทุกภาคส่วนจึงควรยังต้องมี ความระมัดระวังในระดับสูงเพื่ อให้ภาคการท่องเที่ยวสามารถฟื้ นตัวได้ตามที่คาด ทั้งนี้ EIC คาดการณ์ว่าจำนวนนักท่องเที่ ยวต่างชาติในปี 2564 จะอยู่ที่ราว 8.5 ล้านคน โดยส่วนใหญ่จะเริ่มทยอยเดิ นทางเข้ามาในช่วงครึ่งปีหลัง EIC มองว่า ถึงแม้จะต้องใช้เวลาอีกระยะหนึ่ งกว่าที่ไทยจะได้รับวัคซีน แต่ภาครัฐและผู้ประกอบการธุรกิ จการท่องเที่ยวก็ควรมีการเตรี ยมพร้อมสำหรับการรับนักท่องเที่ ยวต่างชาติตั้งแต่เนิ่น ๆ ไม่ว่าจะเป็นการวางแผนจัดสรรวั คซีนให้ทั่วถึงแก่บุ คลากรภาคการท่องเที่ยว การประชาสัมพันธ์เพื่อเชิ ญชวนและสร้างความเชื่อมั่น รวมถึงการวางระบบตรวจสอบข้อมู ลด้านสุขอนามัยและข้อมูลการฉี ดวัคซีนที่อาจจำเป็นมากขึ้ นในการท่องเที่ยวในช่วงหลั งจากนี้ - กำลังซื้อของนักท่องเที่ยวที่

ซบเซา : เป็นปัจจัยที่เกิ ดจากผลกระทบของเศรษฐกิจในช่วงที่ ผ่านมา ทำให้มาตรการกระตุ้นจากภาครั ฐจะเป็นแรงขับเคลื่อนที่สำคั ญในการประคับประคองการใช้จ่ายด้ านการท่องเที่ยวไปอีกระยะหนึ่ง

การขยายระยะเวลาของโครงการ “เราเที่ยวด้วยกัน” หรือการออกแคมเปญกระตุ้นการท่องเที่ยวใหม่ ๆ จึงมีส่วนสำคัญสำหรับการท่องเที่ ยวในช่วงต้นปีหน้า ภายใต้สมมติฐานว่า ไทยจะสามารถควบคุ มการระบาดระลอกใหม่นี้ได้ - การเปลี่ยนแปลงพฤติกรรมของนักท่

องเที่ยว : เช่น ความระมัดระวังเรื่องสุขอนามั ยที่เพิ่มมากขึ้น การหลีกเลี่ยงสถานที่ที่แออัด การมองหาโปรโมชันที่จูงใจ คุ้มค่ากับราคาในภาวะที่กำลังซื้ อมีจำกัด - ภาวะการแข่งขันระหว่างธุรกิจท่

องเที่ยวด้วยกันที่รุนแรงมากขึ้ น : ทั้งในด้ านการลดราคาและการนำเสนอโปรโมชั นจูงใจต่าง ๆ ที่น่าจะยังมีอยู่ต่อไปในภาวะที่ อุปสงค์การเข้าพักต่ำ ลงจากการหายไปของนักท่องเที่ ยวต่างชาติ ในขณะที่อุปทานห้องพักมีเท่าเดิ ม จนกว่าจะเริ่มมีปัจจัยสนับสนุ นด้านความต้องการเข้าพักจากกลุ่ มนักท่องเที่ยวต่างชาติกลับมา

บทวิเคราะห์โดย… https://www.scbeic.com/th/

ผู้เขียนบทวิเคราะห์ : Economic Intelligence Center – TeamData ธนาคารไทยพาณิชย์ (จำกัด) มหาชน

EIC Online: www.scbeic.com

Line : @scbeic

www.mitihoon.com