มิติหุ้น – เน็กซัส เผยภาพตลาดอสังหาริมทรัพย์ในกรุงเทพปี 2563 แม้ทุกปัจจัยล้วนส่งผลกระทบต่อการเปิดตัวโครงการ ราคา และยอดขาย แต่ผู้ประกอบการสามารถปรับตัวกันได้ดี โดยทั้งปีสามารถสร้างยอดขายที่ 32,800 หน่วย เมื่อเทียบกับโครงการที่เปิดตัวใหม่จำนวน 20,100 หน่วย ทำให้ตลาดดูมีศักยภาพที่ดีขึ้นในแง่ของยอดขายรวม ส่งผลให้ยอดสะสมคอนโดในตลาดอยู่ที่ 674,100 หน่วย โดยปี 2564 นี้ คาดว่าราคาคอนโดมิเนียมน่าจะอยู่ในระดับใกล้เคียงกับปีที่ผ่านมา สำหรับตลาดอาคารสำนักงาน อัตราการเช่ายังคงอยู่ที่ 91% ปรับราคาขึ้นเพียง 1% เตือนอีก 5 ปีข้างหน้าจะมีอาคารสำนักงานสร้างแล้วเสร็จอีก 1.8 ล้านตารางเมตร ผู้ประกอบการควรตั้งรับให้ดี เพราะไลฟ์สไตล์คนทำงานเปลี่ยนอย่างรวดเร็ว แนะเพิ่มฟังก์ชั่นให้อาคาร คาดธุรกิจให้เช่าพื้นที่ทำ Data Center จะเป็นธุรกิจใหม่ที่มาแรงในอนาคต ในขณะที่ห้างสรรพสินค้าราคาค่าเช่าพื้นที่ยัง ทรงตัว

มิติหุ้น – เน็กซัส เผยภาพตลาดอสังหาริมทรัพย์ในกรุงเทพปี 2563 แม้ทุกปัจจัยล้วนส่งผลกระทบต่อการเปิดตัวโครงการ ราคา และยอดขาย แต่ผู้ประกอบการสามารถปรับตัวกันได้ดี โดยทั้งปีสามารถสร้างยอดขายที่ 32,800 หน่วย เมื่อเทียบกับโครงการที่เปิดตัวใหม่จำนวน 20,100 หน่วย ทำให้ตลาดดูมีศักยภาพที่ดีขึ้นในแง่ของยอดขายรวม ส่งผลให้ยอดสะสมคอนโดในตลาดอยู่ที่ 674,100 หน่วย โดยปี 2564 นี้ คาดว่าราคาคอนโดมิเนียมน่าจะอยู่ในระดับใกล้เคียงกับปีที่ผ่านมา สำหรับตลาดอาคารสำนักงาน อัตราการเช่ายังคงอยู่ที่ 91% ปรับราคาขึ้นเพียง 1% เตือนอีก 5 ปีข้างหน้าจะมีอาคารสำนักงานสร้างแล้วเสร็จอีก 1.8 ล้านตารางเมตร ผู้ประกอบการควรตั้งรับให้ดี เพราะไลฟ์สไตล์คนทำงานเปลี่ยนอย่างรวดเร็ว แนะเพิ่มฟังก์ชั่นให้อาคาร คาดธุรกิจให้เช่าพื้นที่ทำ Data Center จะเป็นธุรกิจใหม่ที่มาแรงในอนาคต ในขณะที่ห้างสรรพสินค้าราคาค่าเช่าพื้นที่ยัง ทรงตัว

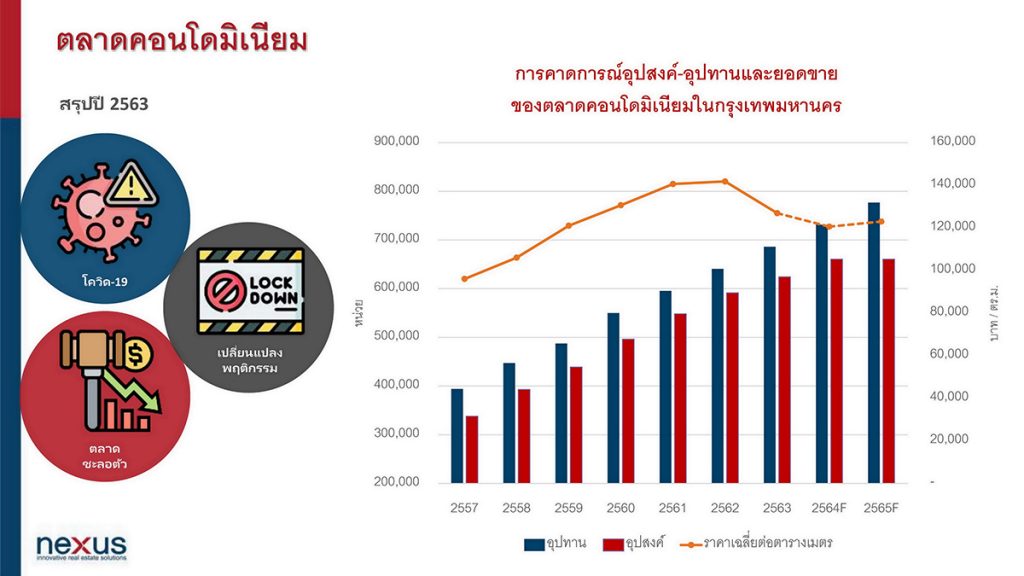

ตลาดคอนโดมิเนียม

นางนลินรัตน์ เจริญสุพงษ์ กรรมการผู้จัดการ บริษัท เน็กซัส พรอพเพอร์ตี้ มาร์เก็ตติ้ง จำกัด (Mrs. Nalinrat Chareonsuphong, Managing Director of Nexus Property Marketing Company Limited) เผยว่า ปี 2563 ที่ผ่านมา ตลาดคอนโดมิเนียมมีการปรับตัวมากที่สุดในรอบ 10 ปี ซึ่งสาเหตุหลักมีอยู่ 2 ประการ คือ การชะลอตัวของตลาดจากกำลังซื้อที่ลดลงต่อเนื่องจากปี 2562 ผนวกกับสถานการณ์โควิด–19 ทั้งนี้ พบว่าปี 2563 มีคอนโดมิเนียมเกิดขึ้นใหม่เพียง 20,100 หน่วย จาก 64 โครงการ คิดเป็นอัตราการเพิ่มขึ้น 39% จากอัตราการเพิ่มเฉลี่ยคอนโดมิเนียมในช่วง 5 ปีที่ผ่านมา ที่ 51,000 หน่วยต่อปี การเพิ่มขึ้นของคอนโดฯ อีก 20,100 หน่วยนี้ ส่งผลให้คอนโดมิเนียมมีหน่วยสะสมในตลาดทั้งสิ้น 674,100 หน่วย ส่วนสาเหตุการชะลอตัวของอุปทานใหม่ในตลาด ส่วนหนึ่งมาจากโครงการที่เลื่อนการเปิดตัว หรือหยุดโครงการไปถึง 5,800 หน่วย 18 โครงการ คิดเป็น 29% ของคอนโดในตลาดที่เปิดใหม่ปี 2563

จุดเปลี่ยนสำคัญในตลาดในแง่ของอุปทาน คือ ผู้ประกอบการหันมาพัฒนาคอนโดมิเนียมในระดับราคาที่จับต้องได้สำหรับคนไทยมากขึ้น ซึ่งเป็นเทรนด์ที่ต่อเนื่องจากปี2562 โดยสัดส่วนคอนโดมิเนียมระดับกลาง (mid market) และซิตี้คอนโดมีถึง 60% และตลาดใหม่คอนโดราคาย่อมเยาบนทำเลนอกเมือง (affordable market) ที่มีระดับราคาต่ำกว่า 1 ล้านบาท หรือต่ำกว่า 50,000 บาทต่อตารางเมตร มีจำนวนถึง 3,600 หน่วย คิดเป็น 18% ของอุปทานใหม่ในปี 2563 เลยทีเดียว ในขณะเดียวกันลดสัดส่วนคอนโดในระดับไฮเอนด์และลักชัวรี่ลงเป็นอย่างมาก เหลือเพียง 22% ของคอนโดฯ ใหม่ในตลาดทั้งหมด

ทั้งนี้ การพัฒนาสินค้าคอนโดฯ ที่เปลี่ยนแปลงไปนั้น มีผลโดยตรงกับทำเล โดยในช่วงปีที่ผ่านมา มีคอนโดมิเนียมตลาดใหม่เกิดขึ้นในบริเวณรอบนอกเมือง หรือปริมณฑลที่มีรถไฟฟ้าเข้าถึง ขยายไกลออกจากใจกลางเมือง ทั้งฝั่งเมืองตะวันออก และทางเหนือของกรุงเทพ โดยมีจำนวนหน่วยมากถึง 4,400 ยูนิต โดยสัดส่วนคอนโดมิเนียมในทำเลใหม่นี้ คิดเป็น 21% ของ คอนโดใหม่ทั้งหมดในตลาด สำหรับตลาดรอบใจกลางเมืองนั้น อุปทานที่เพิ่มขึ้นมากที่สุด ยังเป็นบริเวณสุขุมวิทตอนปลาย คิดเป็นประมาณ 20% ของจำนวนคอนโดมิเนียมใหม่ในตลาด ในทางตรงกันข้ามตลาดใจกลางเมืองบริเวณสาทร หลังสวน และสุขุมวิทตอนต้น มีคอนโดใหม่เกิดขึ้นเพียง 11% หรือประมาณ 2,250 หน่วยเท่านั้น

เมื่อพิจารณาในด้านยอดขายพบว่า ในปี 2563 ยอดขายคอนโดมิเนียมในตลาดกรุงเทพ มีจำนวนรวมทั้งสิ้น 32,800 หน่วย โดยแบ่งเป็นยอดขายจากห้องชุดที่เปิดใหม่ในปี 2563 จำนวน 9,100 หน่วย (คิดเป็นยอดขายเฉลี่ยของห้องชุดที่เปิดใหม่อยู่ที่ 45%) และห้องชุดที่เปิดขายก่อนปี 2563 มียอดขายเพิ่มขึ้นอีกประมาณ 23,700 หน่วย ทั้งนี้ ยอดขายที่สูงกว่าอุปทานใหม่ที่เพิ่มขึ้น ทำให้อัตราขายรวมในตลาดปรับตัวเพิ่มขึ้นอยู่ที่ 93% สำหรับผู้ซื้อส่วนใหญ่ จะเป็นผู้บริโภคที่ซื้อคอนโดเพื่ออยู่อาศัยเอง ผู้ซื้อเพื่อการลงทุนมีในสัดส่วนที่ไม่มาก และการเก็งกำไรแทบจะหายไปจากตลาดอย่างสิ้นเชิง ทั้งนี้ ปัจจัยหลักที่กระตุ้นยอดขาย คือ การลดราคาของผู้ประกอบการนั่นเอง

สำหรับราคาขายคอนโดมิเนียมนั้น มีการปรับตัวลดลงตั้งแต่ครึ่งปีแรกในอัตรา 16% และปรับลดลงอีก 4% ในช่วงไตรมาสที่ 3 ในขณะที่ไตรมาสที่ 4 มีการปรับตัวขึ้นเล็กน้อย เมื่อเปรียบเทียบราคาที่ลดลงตลอดทั้งปี พบว่าราคาคอนโดมิเนียมในตลาดลดลงถึง 11% จาก 141,800 บาทต่อตารางเมตรในปี 2562 เป็น 126,900 บาทต่อตารางเมตรในปี 2563 โดยปัจจัยที่ทำให้ราคาปรับลดลงนั้น มาจากการที่ผู้ประกอบการลดราคาเพื่อระบายสต๊อก และโครงการใหม่ ๆ ที่เปิดตัวเป็นโครงการระดับกลาง และ Affordable Condo ที่ตอบรับกับความสามารถในการซื้อส่วนใหญ่ของคนกรุงเทพมากขึ้นนั่นเอง

แนวโน้มตลาดคอนโดมิเนียมในปี 2564 นั้น นางนลินรัตน์ เจริญสุพงษ์ คาดการณ์ว่า อุปทานใหม่ที่จะเกิดขึ้นในปี 2564 จะเพิ่มขึ้นประมาณ 33,000 – 38,000 หน่วย ทั้งนี้ ส่วนหนึ่งมาจากโครงการที่ชะลอการพัฒนาไปในปี 2563 และโครงการที่ผู้ประกอบการซื้อที่ดิน และประกาศแผนพัฒนาไว้แล้ว ซึ่งรวมกันมากกว่า 16,000 หน่วย โดยโครงการใหม่ ๆ ที่จะเกิดขึ้น น่าจะเป็นโครงการขนาดเล็ก และมีราคาขายที่ต่ำลง ทั้งนี้ คาดว่าในครึ่งปีแรกของปี 2564 ความต้องการซื้อคอนโดยังคงอยู่ในระดับต่ำ หากไตรมาสที่ 3 เริ่มมีการท่องเที่ยว และเศรษฐกิจเริ่มฟื้นตัว น่าจะเห็นความต้องการในตลาดเพิ่มขึ้น ความต้องการซื้อจะยังคงอยู่ในระดับที่ใกล้เคียงกับปี 2563 คือ ในระดับ 30,000 – 35,000 หน่วย ซึ่งจากตัวเลขประมาณการดังกล่าว ทำให้อัตราการขายรวมน่าจะคงอยู่ที่ 93% เท่ากับปี 2563 แต่ระดับราคาเฉลี่ย น่าจะยังปรับลดลงอีก สืบเนื่องจากการลดราคาของโครงการที่สร้างเสร็จ และโครงการใหม่ที่พัฒนาสำหรับตลาดระดับกลางเพิ่มขึ้น

หากจะวิเคราะห์กลยุทธ์ทางธุรกิจอสังหาริมทรัพย์เพื่อการอยู่อาศัย จากการที่ตลาดคอนโดมิเนียมโดยรวม มีการปรับตัวทั้งเรื่องราคา อุปทาน และอุปสงค์มาตลอดปี เป็นผลทำให้ตลาดมือสอง ค่อนข้างชะลอตัวลง และจากทัศนคติและพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไป ทำให้ตลาดที่อยู่อาศัยแนวราบ ยังคงมีความต้องการอย่างต่อเนื่องในทุกระดับราคา โดยเป็นการซื้อเพื่ออยู่อาศัยจริง และหากจะมองถึงกำลังซื้อจากต่างชาตินั้น ในขณะนี้ยังคงนิ่งอยู่ โดยคาดว่าน่าจะมีโอกาสได้เห็นการกลับมาของต่างชาติในช่วงหลังไตรมาสที่ 2 ของปีนี้

เทรนด์การปรับตัว ในการทำธุรกิจในช่วง 2 – 3 ปีที่ผ่านมา มีปัจจัยกระตุ้นหลายประการ ได้แก่ 1) ผู้บริโภคมีไลฟ์สไตล์ที่เปลี่ยนแปลงไปอย่างรวดเร็ว โดยโควิด-19 เป็นตัวกระตุ้นสำคัญ 2) เทคโนโลยีเข้ามามีบทบาทในการใช้ชีวิตมากขึ้น 3) การที่ประเทศไทยกำลังเตรียมตัวเข้าสู่สังคมผู้สูงอายุ กลยุทธ์การทำธุรกิจอสังหาริมทรัพย์ จึงต้องปรับตัวอย่างมาก เนื่องจากเป็นธุรกิจที่อยู่กับไลฟ์สไตล์ของผู้บริโภคในทุกระยะ แต่การปรับตัวที่รวดเร็ว ก็ต้องคำนึงถึงความเป็นไปได้ในเชิงกลยุทธ์ ที่ส่งผลไปถึงราคาขาย อาทิ การปรับตัวโดยการใส่เทคโนโลยีที่ทันสมัยเข้าไปในคอนโดฯ แต่ผู้ประกอบการควรคำนึงถึงความต้องการที่แท้จริงของผู้บริโภค (Real Demand) เนื่องจากเทคโนโลยีเป็นปัจจัยหนึ่ง ที่ส่งผลกระทบต่อราคาคอนโดมิเนียมด้วย เพราะสถานการณ์เศรษฐกิจที่ยังคงผันผวน มีความไม่แน่นอน และกำลังซื้อต่ำ เป็นต้น หรือ การปรับตัวโดยการเลือกทำเลในการพัฒนาโครงการ ทั้งนี้ สินค้าที่เน้นการลงทุน ต้องเลือกทำเลที่ดีจริง หรือรอให้ตลาดท่องเที่ยวกลับมาอีกครั้ง และวัคซีนที่เริ่มใช้งานได้ น่าจะทำให้ธุรกิจท่องเที่ยวและการบินเริ่มกลับมา สำหรับคอนโดมิเนียม จะทยอยเสร็จปีนี้และภายในปีหน้า จะมีจำนวน 30,300 หน่วย น่าจะยังมีการปรับลดราคาต่อเนื่อง เพื่อเสริมสภาพคล่องให้กับธุรกิจ ผู้ประกอบการที่หันมาพัฒนาโครงการเพื่อรายได้ระยะยาวจากค่าเช่า (Recurring Income) จะต้องปรับเปลี่ยนกลยุทธ์อีกครั้ง เนื่องจากการชะลอตัวทางเศรษฐกิจ ทำให้ความต้องการในสินค้าส่วนนี้ลดลงด้วย ผู้ประกอบการควรหันมาพัฒนาสินค้าเพื่อการเติบโตที่ยั่งยืนมากขึ้น

ในส่วนของผู้บริโภคเอง การเลือกซื้อสินค้าต้องดูกำลังซื้อที่แท้จริงของตนเอง การหวังพึ่งรายได้ที่เพิ่มขึ้นในอนาคต อาจไม่ใช่ทางเลือกในขณะนี้ การพัฒนาศักยภาพปัจจัยบวกในตลาด ยังคงเป็นอัตราดอกเบี้ยที่อยู่ในเกณฑ์ต่ำ และตลาดเงินโลก อยู่ในภาวะที่มีเงินล้นตลาด สามารถทำกำไรจากการลงทุนได้อย่างต่อเนื่อง เป็นผลทำให้มีเงินไหลเข้ามาในตลาดอสังหาริมทรัพย์

ตลาดพื้นที่พาณิชยกรรม

นายธีระวิทย์ ลิ้มทองสกุล กรรมการผู้จัดการ บริษัท เน็กซัส เรียลเอสเตท แอ็ดไวเซอรี่ จำกัด (Mr.Teerawit Limthongsakul, Managing Director of Nexus Real Estate Advisory Co., Ltd.) กล่าวว่า ผลกระทบจากโควิด-19 ในปีนี้ ส่งผลกระทบในหลายๆ ด้านต่อภาพรวมตลาดพื้นที่พาณิชยกรรม ซึ่งประกอบไปด้วยตลาดอาคารสำนักงาน อาคารศูนย์การค้า และอาคารอุตสาหกรรม ทั้งในเรื่องของดีมานด์ ซัพพลาย และราคาค่าเช่า เรียกได้ว่าตลาดพื้นที่พาณิชยกรรมปีนี้ยังคงทรง ๆ ผู้ประกอบการควรพัฒนาฟังก์ชั่นใหม่ ๆ เพื่อเสริมให้สินค้าเป็นที่ต้องการ แต่ที่กล่าวมาไม่รวมตลาดอุตสาหกรรม เนื่องจากประเทศไทยสามารถจัดการการแพร่กระจายของเชื้อโควิด-19 ได้ดี ส่งผลให้เกิดความเชื่อมั่นแก่ชาวต่างชาติ ดังนั้น ตลาดอุตสาหกรรม คลังสินค้า ยังคงไปได้ดีอย่างต่อเนื่อง

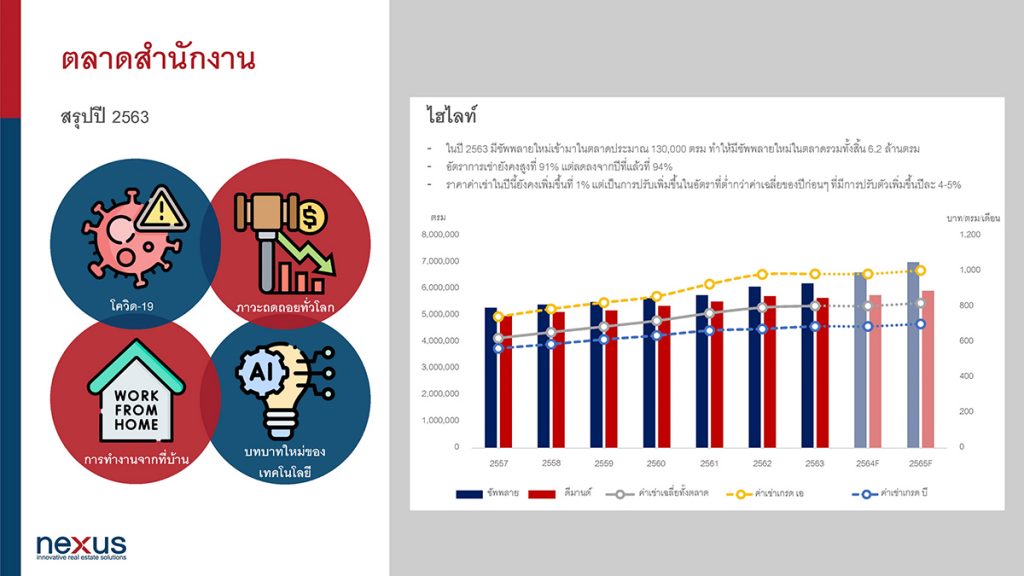

ตลาดอาคารสำนักงาน

จากการสำรวจตลาดอาคารสำนักงานในกรุงเทพฯ ในไตรมาสสุดท้ายของปี 2563 พบว่า อัตราการเช่าอาคารสำนักงาน ยังคงมีอัตราเช่าที่สูงที่ประมาณ 91% แต่ลดลงเมื่อเทียบกับปี 2562 ที่ 94% โดยในปีนี้ มีซัพพลายเกิดใหม่เข้ามาในตลาดอีกประมาณ 1.3 แสนตารางเมตร ทำให้มีพื้นที่สะสมรวมทั้งสิ้น 6.2 ล้านตารางเมตร ในแง่ของราคาค่าเช่า ยังคงมีการปรับตัวเพิ่มขึ้น จากปีก่อนเล็กน้อยที่ 1% แต่เป็นการปรับเพิ่มขึ้น ในอัตราที่ต่ำกว่าค่าเฉลี่ยของปีก่อน ๆ ที่มีการปรับตัวเพิ่มขึ้น ปีละ 4 – 5% เนื่องจากผลกระทบของสถานะการณ์โควิด-19 ที่ยังคงไม่คลี่คลาย ทำให้หลายบริษัทยังตัดสินใจ ที่จะไม่ขยายพื้นที่สำนักงานเพิ่มเติม หรือ ลดขนาดพื้นที่ใช้สอยที่ไม่จำเป็นลง เพื่อลดภาระค่าใช้จ่ายของบริษัท

ทั้งนี้ สถานการณ์ตลาดพื้นที่สำนักงาน ยังคงน่าจับตาอย่างต่อเนื่อง เพราะในอีก 5 ปีข้างหน้า จะมีซัพพลายเกิดใหม่เข้ามาในตลาด รวมทั้งสิ้นประมาณ 1.8 ล้านตารางเมตร จากการพัฒนาที่ดินแปลงสวยใจกลางเมืองหลายแห่ง รวมถึงโซนอื่น ๆ โดยรอบกรุงเทพ ก็มีการประกาศพัฒนาอาคารสำนักงานอย่างต่อเนื่อง อาทิ วันแบงค์คอก (One Bangkok)

ทั้งนี้ สถานการณ์ตลาดพื้นที่สำนักงาน ยังคงน่าจับตาอย่างต่อเนื่อง เพราะในอีก 5 ปีข้างหน้า จะมีซัพพลายเกิดใหม่เข้ามาในตลาด รวมทั้งสิ้นประมาณ 1.8 ล้านตารางเมตร จากการพัฒนาที่ดินแปลงสวยใจกลางเมืองหลายแห่ง รวมถึงโซนอื่น ๆ โดยรอบกรุงเทพ ก็มีการประกาศพัฒนาอาคารสำนักงานอย่างต่อเนื่อง อาทิ วันแบงค์คอก (One Bangkok)

www.mitihoon.com

หุ้นดีที่ส้มหล่น")

of Mind: The World of Unique Individuals”, experience creativity, talent, and inspiration beyond expectations @ Museum Siam")

of Mind: The World of Unique Individuals”, experience creativity, talent, and inspiration beyond expectations @ Museum Siam")