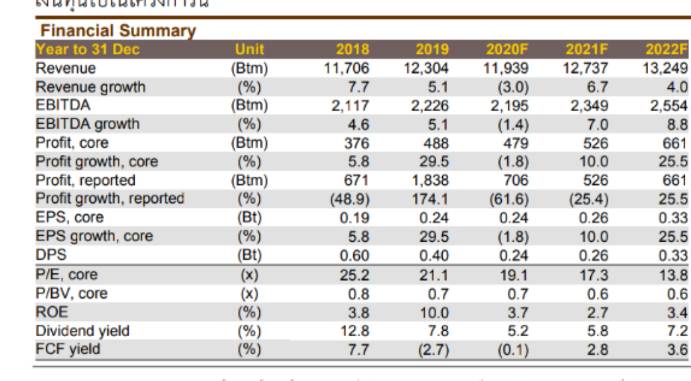

มิติหุ้น-บล.กรุงศรีฯระบุว่า ผลการดำเนินงานของปี 20 มีแนวโน้มดีกว่าคาดการณ์ของตลาด และของเรา ได้แรงหนุนจากยอดขายที่ดิน ยอดโอนที่ดินและกำไรที่ สูงขึ้น กำไรปกติอาจเพิ่ม 453% yoy และ 397% gog เป็น 377 ลบ. ใน ไตรมาส4/20 หนุนจากยอดโอนที่ดินที่แข็งแกร่งและรายได้เงินปันผลจาก FLT Valuation ถูกที่ 0.6 เท่า PBV และเงินปันผลน่าดึงดูดที่ 0.24 บาท / หุ้น เทียบเท่าผลตอบแทนปันผล 5,3% ซึ่งจะเป็นปัจจัยกระตุ้นราคา หุ้นในระยะสั้น เราคงคำแนะนำ ซื้อ ราคาเป้าหมาย 6.3 บาท (ผลตอบแทนรวม 45%)

การดำเนินงานที่ดีกว่าคาด

เราคาดว่า ROJNA จะขายที่ดินได้ 387 ไร่ในปี 20 แม้ว่ายอดขายที่ดินจะน้อยกว่า ปีที่แล้ว 99% แต่ก็สูงกว่าที่เราคาดการณ์ไว้ก่อนหน้านี้ถึง 200 ไร่ ได้รับแรงหนุนจาก การขายที่ดินก้อนใหญ่ 111 ไร่ที่สวนอุตสาหกรรมโรจนะอยุธยาให้กับผู้ผลิตเครื่อง สุขภัณฑ์สัญชาตจีนในไตรมาส 8/20 และมียอดโอนที่ดิน 324 ไร่ +6%yoy และสูงกว่าที่เรา ค่าตการณ์ไว้ก่อนหน้านี้ที่ 207 ไร่ เราประมาณยอดขายรอโอน (Backlog) ของบริษัท ที่ 666 ไร่ ณ สิ้นปี 20 ลดลงเล็กน้อยจาก 698 ไร่ ณ สิ้นปี 19

คาดผลการดำเนินงานไตรมาส 4/20 แข็งแกร่ง

เราคาดกำไรปกติในไตรมาส 4/20 จะเพิ่มขึ้น 45396 yoy และ 3979% qoq สู่ระดับ 397 % สอคคล้องไปกับการดำเนินงานที่แข็งแกร่งและดีกว่าคาดการณ์ของเราก่อนหน้า นี้ และจะมีรายการกำไรพิเศษ 496 ลบ. (กำไรจากการปรับมูลค่าตลาดที่ 491 ลบ. ของหุ้น GULF, ขาดทุน 19 ลบ. Frasers Logistics & Commercial Trust (FLT) และกำไรจากอัตราแลกเปลี่ยน 23 ลบ.) โดยร่วมแล้วกำไรสุทธิเพิ่มสู่ 873 ลบ. จาก 165 ลบ.ในไตรมาส 4/19 และ 93 ลบ. ในไตรมาส 3/20 ซึ่งทำให้กำไรปกติของปี 20 อยู่ที่ 805 ลบ. เพิ่มขึ้น 64% yoy และสูงกว่าประมาณการของเราก่อนหน้านี้ 68 % เรา คาดเงินปันผลรอบสุดท้ายที่ 0.24 บาท/หุ้น เทียบเท่าผลตอบแทนเงินปันผล 5.3 % และมีอัพไซต์ของปันผลหาก ROJNA คงอัตราปันผลที่ 0.4 บาทต่อหุ้น (ผลตอบแทน 8.8%) ROJNA จะประกาศผลประกอบการในวันที่ 1 มีนาคม

ไม่มีการบันทึกสำรองสำหรับ โครงการทวาย

ITD รายงาน SET ว่าได้ถูกยกเลิกโครงการทวายในเมียนมาร์ ซึ่ง ROJNA เป็นหนึ่งใน พันธมิตรของ ITD ในการพัฒนานิคมฯในทวาย อย่างไรก็ตาม ROJNA ยังไม่ได้ใส่ เงินทุนไปในโครงการนี้

www.mitihoon.com

ROJNA กูรูอัพกำไรโรงไฟฟ้า ซุ่มเก็บปันผลบ.ร่วม")