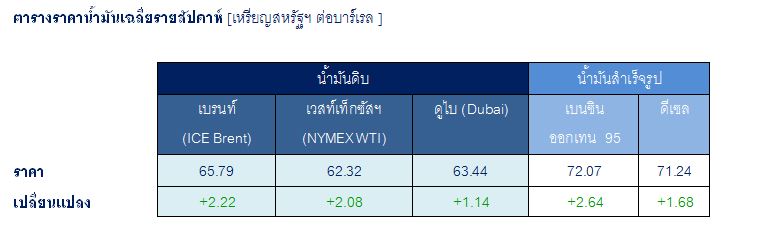

โดยหน่วยธุรกิจการค้าระหว่างประเทศ บริษัท ปตท. จำกัด (มหาชน)

ปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงบวก

- อุปทานน้ำมันยังคงเผชิญสภาวะตึงตัว เนื่องจากการกลับมาผลิตน้ำมันของรัฐ Texas ในสหรัฐฯ ล่าช้า คาดว่าผู้ผลิตที่ได้รับผลกระทบจากสภาพอากาศหนาวเย็นเฉียบพลันที่ทำให้ระบบสาธารณูปโภคต่างๆ ในอุตสาหกรรมพลังงานเสียหาย และอาจต้องใช้เวลาอย่างน้อย 2-4 สัปดาห์ ที่ระบบการผลิตน้ำมันทั้งระบบจะกลับมาสู่ระดับปกติ

- นักลงทุนประเมินว่าอุปสงค์น้ำมันมีแนวโน้มฟื้นตัว โดยได้รับแรงหนุนการฉีดวัคซีน COVID-19 ป้องกันการแพร่ระบาดในประเทศต่างๆ รวมถึงการเริ่มผ่อนคลายมาตรการ lockdown และการเริ่มเปิดประเทศ ล่าสุดนาย Boris Johnson นายกรัฐมนตรีอังกฤษตั้งเป้ายกเลิกมาตรการ Lockdown ทั้งหมดภายในวันที่ 21 มิ.ย. 64 หลังการฉีดวัคซีน COVID-19 ในประเทศอังกฤษมีความคืบหน้า และจำนวนยอดผู้ติดเชื้อลดลงต่อเนื่อง

- EIA รายงานปริมาณการผลิตน้ำมันดิบของสหรัฐฯ สัปดาห์สิ้นสุดวันที่ 19 ก.พ. 64 ลดลงจากสัปดาห์ก่อน 1.1 ล้านบาร์เรลต่อวัน จากสัปดาห์ก่อนอยู่ที่ 9.7 ล้านบาร์เรลต่อวัน ลดลงต่อสัปดาห์มากที่สุดเป็นประวัติการณ์ เนื่องจากสภาพอากาศที่หนาวเย็นบริเวณรัฐ Texas ส่งผลกระทบต่อการผลิตน้ำมัน

ปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงลบ

- Baker Hughes Inc. รายงานจำนวน Rig ขุดเจาะน้ำมันดิบในสหรัฐฯ สัปดาห์สิ้นสุดวันที่ 26 ก.พ. 64 เพิ่มขึ้นจากสัปดาห์ก่อน 4 แท่น มาอยู่ที่ 309 แท่น เพิ่มขึ้นต่อเนื่อง 7 สัปดาห์

แนวโน้มราคาน้ำมัน

ราคาน้ำมันดิบ ICE Brent และ NYMEX WTI เพิ่มขึ้นจากแรงหนุนของมาตรการเยียวยา COVID-19 มูลค่า 1.9 ล้านล้านเหรียญสหรัฐฯ ซึ่งผ่านสภาผู้แทนราษฎรสหรัฐฯ ในวันที่ 27 ก.พ. 64 ที่ผ่านมา และรอผ่านวุฒิสภาในลำดับถัดไป นักลงทุนในตลาดคาดหมายว่ามาตรการดังกล่าวจะกระตุ้นเศรษฐกิจและการใช้น้ำมัน อย่างไรก็ดี ค่าเงินดอลลาร์สหรัฐฯ แข็งค่าขึ้น โดยดัชนีดอลลาร์ หรือ Dollar Index ทะยานขึ้นมาปิดตลาดที่ 90.88 จุด สูงสุดในรอบเกือบ 2 สัปดาห์ สัปดาห์นี้ ให้จับตาการประชุม OPEC+ ในวันที่ 4 มี.ค. 64 เพื่อพิจารณามาตรการควบคุมปริมาณการผลิตน้ำมันดิบของกลุ่มสำหรับเดือน เม.ย. 64 เป็นต้นไป

www.mitihoon.com