“วัคซีนโควิด-19” เป็นปัจจัยสำคัญที่ขับเคลื่อนบรรยากาศการลงทุนในตลาดหุ้นไทย ให้ดูมีเสน่ห์ และมีความคึกคักขึ้นอย่างเห็นได้ชัด โดยเฉพาะหลังจากที่ไทยได้รับวัคซีนล็อตแรกเข้ามาในวันที่ 24 ก.พ. 2564 และได้กระจายฉีดให้กับประชาชนไปแล้ว จากนี้ก็จะมีการรับมอบวัคซีนล็อตสองและอื่นๆ

“วัคซีนโควิด-19” เป็นปัจจัยสำคัญที่ขับเคลื่อนบรรยากาศการลงทุนในตลาดหุ้นไทย ให้ดูมีเสน่ห์ และมีความคึกคักขึ้นอย่างเห็นได้ชัด โดยเฉพาะหลังจากที่ไทยได้รับวัคซีนล็อตแรกเข้ามาในวันที่ 24 ก.พ. 2564 และได้กระจายฉีดให้กับประชาชนไปแล้ว จากนี้ก็จะมีการรับมอบวัคซีนล็อตสองและอื่นๆ

โดยมีการประเมินกันว่า หากการกระจายวัคซีนในประเทศสามารถครอบคลุมประชากรได้ประมาณ 20% ก็มีความเป็นไปได้ว่า ในช่วงครึ่งปีหลังของปีนี้ บ้านเราจะสามารถเปิดรับนักท่องเที่ยวต่างชาติได้ ในมุมมองของบรรดากูรูทั้งหลาย ต่างทยอยออกคำแนะนำและ “ชี้เป้า” การลงทุนในหุ้นที่จะได้รับประโยชน์จากวัคซีนกันอย่างต่อเนื่อง ซึ่งก็มีทั้งกลุ่มที่ได้รับผลบวกทั้งทางตรงและทางอ้อม

โดยในบทวิเคราะห์ บล.หยวนต้า(ประเทศไทย) ระบุว่า ในช่วงครึ่งหลังของปีนี้ ธีมลงทุน Vaccine Play จะกลับมา และกลุ่มอุตสาหกรรมที่คาดว่าจะฟื้นตัวเด่นในช่วงดังกล่าว เนื่องจากได้แรงหนุนจากความคืบหน้าของวัคซีน ซึ่งจะเป็นอุตสาหกรรมที่เกี่ยวข้องกับภาคบริการ ดังนี้

ธุรกิจโรงแรมและอาหาร ฟื้นตัวตามการท่องเที่ยวที่ฟื้นตัว เป็นบวกต่อ MINT (เป้าหมาย 36.80 บ. ), ERW (เป้าหมาย 5.30 บ. หลังเพิ่มทุน อยู่ที่ 2.92 บ.), SHR (เป้าหมาย 3.08 บ.), CENTEL (เป้าหมาย 34.80 บ.) และ SPA (เป้าหมาย 10.20 บ.)

โรงพยาบาล ได้ประโยชน์จากการเป็นศูนย์ฉีดวัคซีนและการทยอยกลับมาของผู้ป่วยต่างชาติ โดยฝ่ายวิจัยคาดผลประกอบการ ของ BDMS ได้ผ่านจุดที่แย่สุดไปแล้ว และจะกลับเข้าสู่จะกลับเข้าสู่วัฏจักรของการเก็บเกี่ยวกำไรอีกครั้ง โดยปี 64 ฟื้นตัวโดดเด่นจากฐานที่ต่ำ ระยะยาววางกลยุทธ์ในการขยายฐานลูกค้าประกันสุขภาพ เป้าหมายรายได้จากสัดส่วน 32% ของ ในปี2563 เป็น 40% ในปี2566 และบริษัทผ่านช่วงลงทุนขนาดใหญ่ไปแล้ว จึงได้ปรับมูลค่าพื้นฐาน ใน ปี2564 จากเดิมที่ 24.30 บาท เป็น 23.40 บาท

การบริโภค-บริโภคศูนย์การค้า และสื่อบันเทิง ถึงแม้ในครึ่งแรกของปี64 นี้ จะไม่มีการสั่งปิดศูนย์การค้าเหมือนกับช่วงไตรมาส 2/63 แต่การแพร่ระบาดนั้น ทำให้คนยังกังวลต่อการออกมาที่สาธารณะ ดังนั้น ถ้ามีการกระจายวัคซีนที่เพียงพอจะส่งผลให้คนกลับมาดำเนินชีวิตได้ปกติ หุ้นรับผลบวก CPN (เป้าหมาย 67.00 บ. ) , CRC (เป้าหมาย 42.00 บ. ), และ MAJOR (เทคนิค แนวต้าน 21 บ.)

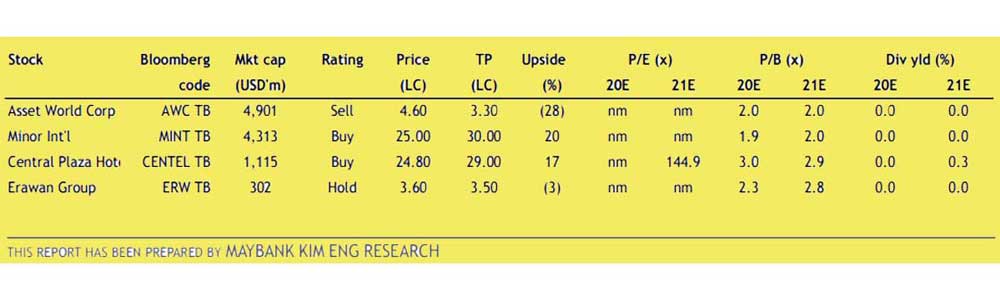

ขณะที่ บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุในบทวิเคราะห์หุ้นกลุ่มโรงแรม ว่าแนวโน้มจะดีขึ้นในครึ่งปีหลัง ปี64 โดย MINT เป็นหุ้นเด่นของฝ่ายวิจัย เนื่องจากคาดว่าธุรกิจโรงแรมในยุโรปจะฟื้นตัวดีขึ้น (60% ของรายได้ปกติของโรงแรม) มากกว่าในประเทศไทย เนื่องจากการฉีดวัคซีนเพิ่มขึ้นอย่างรวดเร็วจากครึ่งปีหลัง 64 นอกจากนียังแนะนำ ซื้อ CENTEL เนื่องจากมีรายได้สูงสุดจากธุรกิจร้านอาหาร (60% ของรายได้ปกติ) และโดยเฉพาะอย่างยิ่งผลประกอบการไตรมาส4/63 ที่แข็งแกร่ง

ขณะที่ บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุในบทวิเคราะห์หุ้นกลุ่มโรงแรม ว่าแนวโน้มจะดีขึ้นในครึ่งปีหลัง ปี64 โดย MINT เป็นหุ้นเด่นของฝ่ายวิจัย เนื่องจากคาดว่าธุรกิจโรงแรมในยุโรปจะฟื้นตัวดีขึ้น (60% ของรายได้ปกติของโรงแรม) มากกว่าในประเทศไทย เนื่องจากการฉีดวัคซีนเพิ่มขึ้นอย่างรวดเร็วจากครึ่งปีหลัง 64 นอกจากนียังแนะนำ ซื้อ CENTEL เนื่องจากมีรายได้สูงสุดจากธุรกิจร้านอาหาร (60% ของรายได้ปกติ) และโดยเฉพาะอย่างยิ่งผลประกอบการไตรมาส4/63 ที่แข็งแกร่ง

สำหรับ MINT ซื้อขายที่ P/E ปี 66 ที่ 15.6 เท่า ที่น่าดึงดูดซึ่งถูกกว่าค่าเฉลี่ยระยะยาว 30 เท่า และ CENTEL ซื้อขายที่ P/E ปี 66 ที่ 21 เท่า ซึ่งถูกกว่าค่าเฉลี่ยระยะยาว 28 เท่า

www.mitihoon.com

STA รับโชคสหรัฐโขกภาษีจีน ยอดขายไหลเข้า“STGT”")

STA รับโชคสหรัฐโขกภาษีจีน ยอดขายไหลเข้า“STGT”")