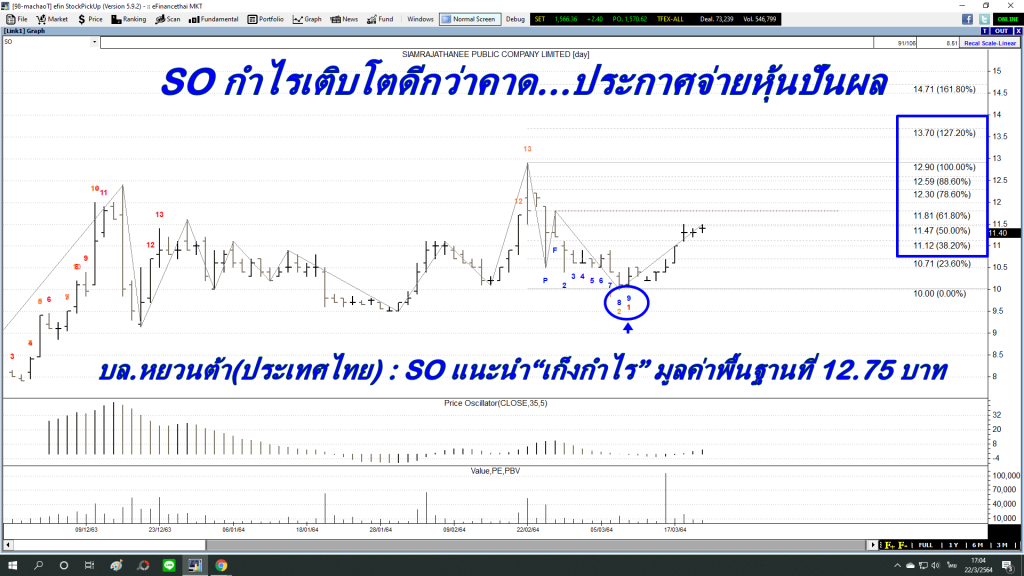

เทคนิคอล หลังจากราคา SO พักตัวอยู่นาน เกิดสัญญาณ TD BUY #9 บริเวณ low@10.00 ราคายกตัวขึ้นในรูปแบบ V-Shape เหนือระดับ Fibonacci 38.2% แนวโน้ม Rebound/Reversal ต่อเนื่อง

เทคนิคอล หลังจากราคา SO พักตัวอยู่นาน เกิดสัญญาณ TD BUY #9 บริเวณ low@10.00 ราคายกตัวขึ้นในรูปแบบ V-Shape เหนือระดับ Fibonacci 38.2% แนวโน้ม Rebound/Reversal ต่อเนื่อง

อ้างอิงโบรกฯ

กำไรเติบโตดีกว่าคาด…ประกาศจ่ายหุ้นปันผล

Earnings Results :

• SO รายงานกำไรสุทธิใน 4Q63 ที่ 39 ล้านบาท ( -7%QoQ ,+21%YoY) ดีกว่าประมาณการที่เราที่คาดกำไร 24 ล้านบาท จากประสิทธิภาพในการทำกำไรที่ดีกว่าคาด

• แม้ว่ารายได้ในไตรมาสนี้จะอ่อนตัวลงมา แต่ประสิทธิภาพในการทำกำไรดีขึ้นจาก 1) ผลของรายได้ที่เพิ่มขึ้น 2) ตุ้นทุนต่อยอดขายที่ลดลงเนื่องจากมีการเตรียมบุคลากรรองรับการขยายตัวมาตั้งแต่ปีก่อน 3) ผลจากการเซ็นสัญญาฉบับใหม่กับ กฟภ. ที่มีมาร์จิ้นสูงขึ้น และธุรกิจใหม่ให้เช่ารถดัดแปลงที่มีมาร์จิ้นสูงกว่าธุรกิจเดิม ส่งผลให้ EBITDA Margin ปรับเพิ่มจาก 4Q62 ที่ 11.6% เป็น 14.6%

• ภาพรวมปี 2563 บริษัทมีกำไรสุทธิที่ 140 ล้านบาท +28%YoY ทำสถิติสูงเป็นประวัติการณ์ในรอบ 40ปี โดยปัจจัยสนับสนุนการเติบโต มาจาก

1) ธุรกิจบริหารจัดการพนักงานช่างเทคนิค พนักงานให้การไฟฟ้าส่วนภูมิภาค (กฟภ.) มีการเซ็นสัญญาใหม่ ซึ่งได้มาทั้งหมด 4 เขต จาก 13 เขต จำนวนพนักงานที่ส่งให้ กฟภ.เพิ่มขึ้น และการเซ็นสัญญาฉบับใหม่ด้วยอัตรามาร์จิ้นที่สูงขึ้น บวกเพิ่มหลังหักค่าใช้จ่ายจากเดิมราว 1.5%

2) การขยายธุรกิจให้เช่ารถยนต์ดัดแปลง โดยกลุ่มลูกค้าที่สำคัญ คือหน่วยงานราชการและรัฐวิสาหกิจ ระยะสัญญาการเช่าเป็นแบบระยะยาว รถยนต์มีลักษะเฉพาะตรงตามความต้องการลูกค้า ทำให้บริษัทมีอำนาจการต่อรองราคาส่งผลให้อัตรากำไรขั้นต้นของรถยนต์ดัดแปลงอยู่ในระดับสูง

3) ต้นทุนค่าใช้จ่ายในการขายและบริหารต่อยอดขายที่ลดลง จากการที่บริษัทเตรียมบุคลากรรองรับงานมาตั้งแต่ปี 2562 ขณะที่เริ่มรับรู้รายได้ที่มากขึ้น โดยรายได้เติบโต 6%YoY เป็น 2,036 ล้านบาท EBITDA Margin ปรับตัวดีขึ้นจากปีก่อนที่ 12.8% เป็น 15.5%

• งวด 2H63 บริษัทประกาศจ่ายปันผลเป็นเงินสด 0.0222 บาทต่อหุ้น และปันผลเป็นหุ้นในอัตรา 5 หุ้นเดิมต่อ 1 หุ้นใหม่ คิดเป็นอัตราการจ่ายปันผล 0.20 บาท ต่อหุ้น อัตราการจ่ายปันผลรวมใน 2H63 ที่ 0.2222 บาท XD 16 เม.ย.63

Our Take :

• ด้วยผลประกอบการปี 2563 ดีกว่าประมาณการของเรา 12% ขณะที่แนวโน้มปี 2564 เราคาดว่าผลประกอบการจะเติบโตต่อเนื่อง ทำให้เราปรับเพิ่มประมาณการกำไรปี 2564 เพิ่มขึ้นจากเดิม 17% เป็น 160 ล้านบาท จากการปรับสมมติฐานค่าใช้จ่ายในการขายและบริหารลดลง 7%

• เราคาดรายได้ปี 2564 เติบโตต่อเนื่อง 7%YoY เป็น 2,169 ล้านบาท เนื่องจากรายได้จากกลุ่มลูกค้าเอกชนที่ฟื้นตัวหลังสถานการณ์ COVID-19 เริ่มคลี่คลาย ขณะที่ธุรกิจ HRM มีการขยายการให้บริการใหม่โดยใช้เทคโนโลยีมาช่วยเสริม ด้านประสิทธิภาพในการทำกำไรดีขึ้นจากรายได้ที่เติบโต และคาดต้นทุนดอกเบี้ยจ่ายที่ลดลงหลังจากการนำเงินได้จาก IPO ไปชำระหนี้ โดยคาดอัตรากำไรสุทธิในปี 2564 ที่ 7.4% ปรับเพิ่มจากปีก่อนที่ 6.9%

• สำหรับการจ่ายปันผลเป็นหุ้น ในอัตรา 5 ต่อ 1 บริษัทเตรียมเสนอที่ประชุมผู้ถือหุ้นเพื่ออนุมัติเพิ่มทุนจดทะเบียน 62 ล้านบาท โดยออกหุ้นสามัญเพิ่มทุน 62 ล้านหุ้น เพื่อรองรับการจ่ายปันผลเป็นหุ้น โดยทุนจดทะเบียนของบริษัทเพิ่มจากเดิม 310 ล้านบาท เป็น 372 ล้านบาท

• เราแนะนำ “เก็งกำไร” เรามองว่าผลประกอบการของ SO มีแนวโน้มเติบโตดีต่อเนื่องสวนกระแสเศรษฐกิจที่ซบเซา เราปรับมูลค่าพื้นฐานจากเดิมที่ 7.00 บาท เป็น 12.75 จากการปรับประมาณการ อิงวิธี DCF ที่สมมติฐาน WACC ที่ 9.2% (ยังไม่รวม dilution effect จากการเพิ่มทุน)

โดยม้าเฉียวดูหุ้น The Ture

www.mitihoon.com

, Volume by Price (POC=754) และราคาปิดล่าสุดที่ 753.10 วิเคราะห์แผนการเทรด")