>> DCON จับตาพันธมิตรอสังหาฯ

DCON มีสินค้าต่างๆ เช่น กำแพง พื้นคอนกรีตสำเร็จรายใหญ่ และมีคอนโด PRIME พร้อมโอนอีก 800 ลบ. ในภาวะ ปกติบริษัทจะมีกำไรระหว่าง 150-200 ลบ. ช่วงโควิดปีก่อนแม้กำไรชะลอตัวลง แต่ฐานยังสูงถึง 92 ลบ. ถือว่าไม่ธรรมดา

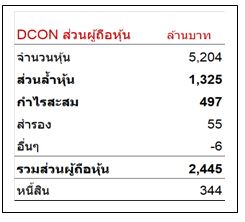

จุดเด่นมากๆ ที่ต้องสนใจคือ เป็นบริษัทที่หนี้สินต่ำเพียง 344 ลบ. และมีส่วนล้ำมูลค่าหุ้นรวมกับกำไรสะสมสูงถึง 1.8 พันลบ.(1,325+497) ฐานะแข็งแกร่งมาก ขณะที่ราคาหุ้นอยู่ในระดับต่ำเกินไป

ด้วยการมองการณ์ไกล DCON เข้าไปซื้อหุ้น PRIN ราว 40 ลห. ในช่วงที่ไม่ค่อยมีใครอยากถือหุ้นอสังหา ราคาที่ซื้อราว 1.65 บ. ถึงตรงนี้ราคา PRIN เกือบสูงสุดเท่าปี 2015 ทำให้ DCON คว้ากำไรเฉียด 40 ลบ. หากมีการบันทึกบัญชีเป็นเงินลงทุน นั่นหมายความว่ากำไรใน ครึ่งปีแรกจะก้าวกระโดด หรือหากจะเป็นพันธมิตรทางธุรกิจก็น่าจับตา

ด้วยการมองการณ์ไกล DCON เข้าไปซื้อหุ้น PRIN ราว 40 ลห. ในช่วงที่ไม่ค่อยมีใครอยากถือหุ้นอสังหา ราคาที่ซื้อราว 1.65 บ. ถึงตรงนี้ราคา PRIN เกือบสูงสุดเท่าปี 2015 ทำให้ DCON คว้ากำไรเฉียด 40 ลบ. หากมีการบันทึกบัญชีเป็นเงินลงทุน นั่นหมายความว่ากำไรใน ครึ่งปีแรกจะก้าวกระโดด หรือหากจะเป็นพันธมิตรทางธุรกิจก็น่าจับตา

มูลค่าที่น่าสนใจ เด็กแนวเคยประเมินไว้ ที่PBVV ราว 1.25-1.50 เท่า ดังนั้นมูลค่าของ DCON ไม่ควรต่ำกว่า 0.56 – 0.66 บาท ยังไม่นับรวมกำไรจาก PRIN ถือว่าเป็นหุ้นน่าลงทุนยาวๆ ตัวหนึ่ง

► กราฟม้วนหน้าตาม Fibo

กราฟ DCON สามารถประเมินแนวทางแบบ Fibo ยกฐาน ซึ่งทำให้เราพบว่าแนวต้านแรกจากตรงนี้คื 0.62 และแนวต้านสำคัญคือ 0.80 บาท โดย MACD ยก high เป็น divergence buy signal แล้ว

www.mitihoon.com