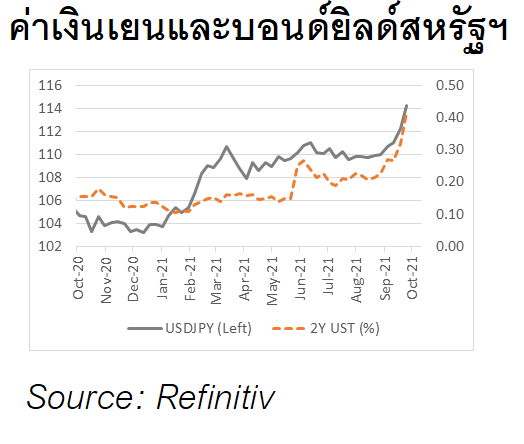

ท่ามกลางการปรับตัวสูงขึ้นอย่างต่อเนื่องของราคาสินค้าโภคภัณฑ์โดยเฉพาะกลุ่มพลังงานและโลหะที่ใช้ในภาคอุตสาหกรรม ไปจนกระทั่งปุ๋ย อาหารและค่าขนส่ง ส่งผลให้อัตราผลตอบแทนพันธบัตร(บอนด์ยิลด์)ระยะสั้นของหลายประเทศ อาทิ สหรัฐฯ อังกฤษ และนิวซีแลนด์ปรับตัวสูงขึ้นตามการคาดการณ์ที่ว่าอัตราเงินเฟ้อซึ่งสูงนานเกินคาดอาจทำให้ธนาคารกลางหลายแห่งจำเป็นต้องเร่งคุมเข้มนโยบายการเงินด้วยการขึ้นอัตราดอกเบี้ย สถานการณ์ดังกล่าวกดดันค่าเงินเยนสู่ระดับต่ำสุดในรอบ 3 ปีเมื่อเทียบกับดอลลาร์ (กราฟด้านล่าง) โดยนักลงทุนคาดว่ามีโอกาสสูงขึ้นที่ธนาคารกลางสหรัฐฯ(เฟด)จะปรับขึ้นดอกเบี้ยอย่างน้อย 1 ครั้งในปี 2565 ขณะที่ในสัปดาห์นี้บอนด์ยิลด์ระยะ 2 ปีของสหรัฐฯพุ่งขึ้นแตะระดับ 0.40% เมื่อเทียบกับ 0.10% ช่วงต้นปี

ท่ามกลางการปรับตัวสูงขึ้นอย่างต่อเนื่องของราคาสินค้าโภคภัณฑ์โดยเฉพาะกลุ่มพลังงานและโลหะที่ใช้ในภาคอุตสาหกรรม ไปจนกระทั่งปุ๋ย อาหารและค่าขนส่ง ส่งผลให้อัตราผลตอบแทนพันธบัตร(บอนด์ยิลด์)ระยะสั้นของหลายประเทศ อาทิ สหรัฐฯ อังกฤษ และนิวซีแลนด์ปรับตัวสูงขึ้นตามการคาดการณ์ที่ว่าอัตราเงินเฟ้อซึ่งสูงนานเกินคาดอาจทำให้ธนาคารกลางหลายแห่งจำเป็นต้องเร่งคุมเข้มนโยบายการเงินด้วยการขึ้นอัตราดอกเบี้ย สถานการณ์ดังกล่าวกดดันค่าเงินเยนสู่ระดับต่ำสุดในรอบ 3 ปีเมื่อเทียบกับดอลลาร์ (กราฟด้านล่าง) โดยนักลงทุนคาดว่ามีโอกาสสูงขึ้นที่ธนาคารกลางสหรัฐฯ(เฟด)จะปรับขึ้นดอกเบี้ยอย่างน้อย 1 ครั้งในปี 2565 ขณะที่ในสัปดาห์นี้บอนด์ยิลด์ระยะ 2 ปีของสหรัฐฯพุ่งขึ้นแตะระดับ 0.40% เมื่อเทียบกับ 0.10% ช่วงต้นปี

เราตั้งข้อสังเกตว่า แม้ผู้เล่นในตลาดกำลังพูดถึงความเสี่ยงจากการชะลอตัวของเศรษฐกิจโลกควบคู่ไปกับเงินเฟ้อที่สูงขึ้น แต่ราคาสินทรัพย์เสี่ยง เช่น ตลาดหุ้นทั่วโลก ยังคงได้แรงส่งด้านขาขึ้น รวมถึงดัชนีความผันผวน (VIX Index) อยู่ในระดับต่ำ ส่งผลให้นักลงทุนลดการถือครองเงินเยนซึ่งถูกมองว่าเป็นแหล่งพักเงินที่ปลอดภัย โดยโมเมนตัมช่วงสั้นอาจดำเนินต่อไป อย่างไรก็ดี เราคาดว่าแรงขายเงินเยนจากระดับปัจจุบันอาจถูกจำกัด เมื่อพิจารณาการถือสถานะขายเงินเยนในตลาดโลกที่บ่งชี้ถึงการ

พักตัว นอกเสียจากว่าจะมีข่าวเชิงบวกอย่างมีนัยสำคัญต่อแนวโน้มเศรษฐกิจการเงินโลก ซึ่งเรามองว่ามีความเป็นไปได้ค่อนข้างน้อย

หากมองในระยะยาว ยุทธศาสตร์กระตุ้นเศรษฐกิจซึ่งเป็นที่รู้จักในชื่อ Abenomics ของอดีตนายกรัฐมนตรีชินโซ อาเบะเสื่อมมนต์ขลังและไม่สามารถเรียกความเชื่อมั่นจากตลาดได้ว่าเงินเฟ้อในญี่ปุ่นจะสูงขึ้นอย่างยั่งยืน ทั้งนี้ ย้อนกลับไปเมื่อเดือนธันวาคม 2555 ซึ่งนายอาเบะได้ครองตำแหน่งผู้นำประเทศเป็นสมัยที่สอง ท่ามกลางความหวังยุทธศาสตร์ Abenomics ยกเครื่องเศรษฐกิจญี่ปุ่น ผ่านธนูสามดอก ได้แก่ การผ่อนคลายนโยบายการเงินแบบสุดโต่ง การเพิ่มศักยภาพทางการคลัง และกลยุทธ์การเติบโต เงินเยนตอบรับด้วยการอ่อนค่า จาก 80 เยน ต่อดอลลาร์ สู่ 125 เยนภายในกลางปี 2558 (ประกอบกับในช่วงปี 2558 ตลาดดอกเบี้ยสหรัฐฯกำลังเริ่มสะท้อนการคาดการณ์ขึ้นดอกเบี้ยของเฟด) แม้ Abenomics จะทำให้เศรษฐกิจกระเตื้องขึ้นในช่วงแรก แต่การขยายตัวกลับเชื่องช้าในเวลาต่อมาและอัตราเงินเฟ้อพลาดเป้าหมายของธนาคารกลางญี่ปุ่น(บีโอเจ) อนึ่ง เราคาดว่านโยบายด้านเศรษฐกิจหลังได้รัฐบาลใหม่จากการเลือกตั้งทั่วไปวันที่ 31 ตุลาคมนี้ยังไม่มีสัญญาณที่จะผลักดันเงินเฟ้อให้สูงขึ้นได้อย่างเป็นรูปธรรม สนับสนุนมุมมองของเราที่ว่าเงินเยนมีแนวโน้มแข็งค่าขึ้นในระยะยาวเนื่องจากอัตราผลตอบแทนที่แท้จริงของญี่ปุ่นจะยังคงอยู่สูงกว่าสหรัฐฯและยุโรปต่อไป

โดย คุณรุ่ง สงวนเรือง

ผู้อำนวยการ ผู้บริหารฝ่ายส่งเสริมธุรกิจโกลบอลมาร์เก็ตส์ ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)

")