เงินบาทเคลื่อนไหวอย่างผันผวนในช่วงไตรมาสแรกของปีนี้ ตามกระแสเงินทุนเคลื่อนย้าย รวมถึงราคาสินค้าโภคภัณฑ์ในตลาดโลก โดยเฉพาะพลังงานซึ่งไทยเป็นประเทศผู้นำเข้าสุทธิ ขณะที่ธนาคารกลางสหรัฐฯ(เฟด)มีมติ 8-1 หลังการประชุมวันที่ 15-16 มีนาคมให้ปรับขึ้นกรอบเป้าหมายอัตราดอกเบี้ย 25bp สู่ 0.25-0.50% โดยเป็นการขึ้นดอกเบี้ยครั้งแรกในรอบกว่า 3 ปี ทั้งนี้ ค่ากลางประมาณการ Dot Plot ของเฟดบ่งชี้ว่าดอกเบี้ยนโยบายจะขึ้นไปแตะระดับ 1.75%-2.00% ก่อนสิ้นปีนี้ หรือปรับขึ้นดอกเบี้ยครั้งละ 25bp ทุกรอบการประชุมที่เหลืออีก 6 ครั้งในปีนี้ เพื่อควบคุมเงินเฟ้อ โดย Dot Plot ยังบ่งชี้ว่าดอกเบี้ยจะอยู่ที่ระดับ 2.8% ในปี 2566 ทางด้านประธานเฟดสาขาเซนต์หลุยส์ลงมติสนับสนุนให้ขึ้นดอกเบี้ย 25bp ในการประชุมครั้งล่าสุด

เงินบาทเคลื่อนไหวอย่างผันผวนในช่วงไตรมาสแรกของปีนี้ ตามกระแสเงินทุนเคลื่อนย้าย รวมถึงราคาสินค้าโภคภัณฑ์ในตลาดโลก โดยเฉพาะพลังงานซึ่งไทยเป็นประเทศผู้นำเข้าสุทธิ ขณะที่ธนาคารกลางสหรัฐฯ(เฟด)มีมติ 8-1 หลังการประชุมวันที่ 15-16 มีนาคมให้ปรับขึ้นกรอบเป้าหมายอัตราดอกเบี้ย 25bp สู่ 0.25-0.50% โดยเป็นการขึ้นดอกเบี้ยครั้งแรกในรอบกว่า 3 ปี ทั้งนี้ ค่ากลางประมาณการ Dot Plot ของเฟดบ่งชี้ว่าดอกเบี้ยนโยบายจะขึ้นไปแตะระดับ 1.75%-2.00% ก่อนสิ้นปีนี้ หรือปรับขึ้นดอกเบี้ยครั้งละ 25bp ทุกรอบการประชุมที่เหลืออีก 6 ครั้งในปีนี้ เพื่อควบคุมเงินเฟ้อ โดย Dot Plot ยังบ่งชี้ว่าดอกเบี้ยจะอยู่ที่ระดับ 2.8% ในปี 2566 ทางด้านประธานเฟดสาขาเซนต์หลุยส์ลงมติสนับสนุนให้ขึ้นดอกเบี้ย 25bp ในการประชุมครั้งล่าสุด

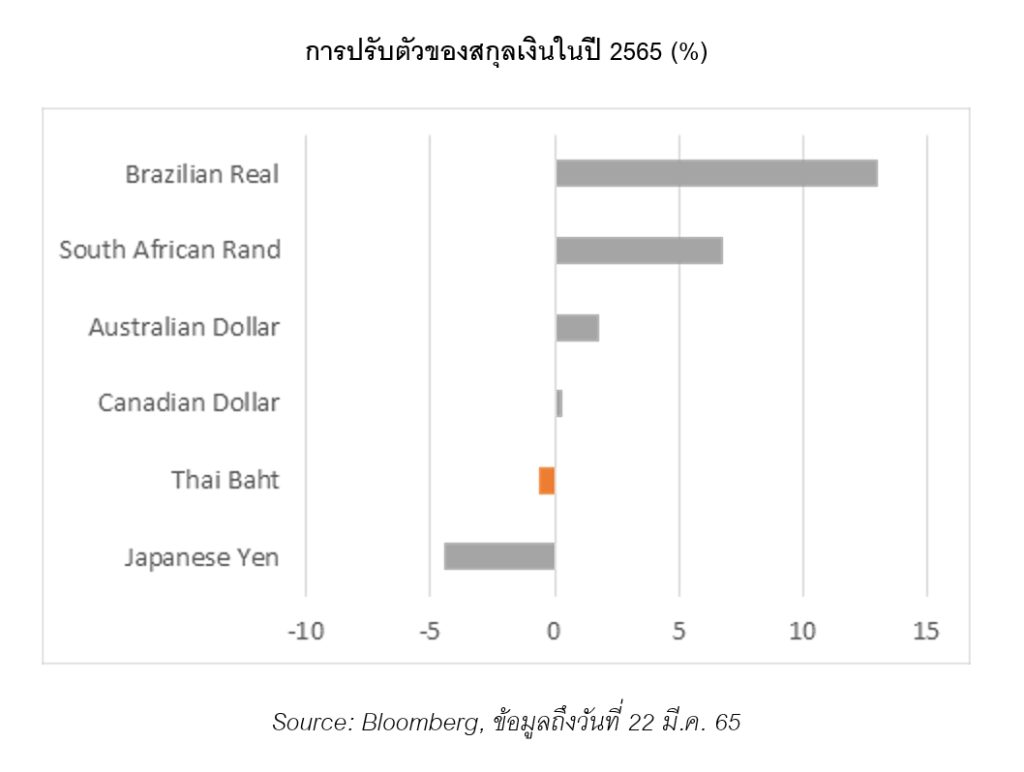

เงินเยนร่วงลงสู่ระดับอ่อนค่าสุดในรอบ 6 ปี ท่ามกลางราคาพลังงานที่สูงขึ้นและการใช้นโยบายการเงินตึงตัวทั่วโลก ส่วนค่าเงินบาทอ่อนลงตามโมเมนตัมของเงินทุนไหลเข้าที่แผ่วลง การพุ่งขึ้นของต้นทุนน้ำมันนำเข้า และดอกเบี้ยนโยบายที่มีแนวโน้มถูกตรึงไว้ที่ระดับต่ำสุดเป็นประวัติการณ์อีกระยะหนึ่ง ขณะที่สกุลเงินของประเทศซึ่งอุดมไปด้วยทรัพยากรธรรมชาติ อาทิ ออสเตรเลีย แคนาดา บราซิล และอัฟริกาใต้ แข็งค่าขึ้นตามราคาสินค้าโภคภัณฑ์ในตลาดโลก (กราฟด้านล่าง)

ประธานเฟดเน้นย้ำว่าเศรษฐกิจสหรัฐฯแข็งแกร่งมากพอที่จะรับมือกับการปรับขึ้นดอกเบี้ย โอกาสเกิดภาวะเศรษฐกิจถดถอยในสหรัฐฯมีไม่สูง และเฟดอาจขึ้นดอกเบี้ยมากกว่าครั้งละ 25bp หากภาวะเงินเฟ้อไม่คลายตัวลงในระยะข้างหน้า โดยเฟดอาจจะให้รายละเอียดเกี่ยวกับการลดขนาดงบดุล (Quantitative Tightening) ในการประชุม FOMC ครั้งถัดไปในเดือนพฤษภาคม อนึ่ง เราคาดว่าสินทรัพย์เสี่ยงอาจเข้าสู่ช่วงพักฐาน เนื่องจากตลาดได้ซึมซับข่าวเชิงบวกไปค่อนข้างมาก ไม่ว่าจะเป็นคำมั่นของรัฐบาลจีนต่อการสนับสนุนและรักษาเสถียรภาพของตลาดทุน รวมถึงความหวังเกี่ยวกับการเจรจาสันติภาพระหว่างรัสเซียกับยูเครน อย่างไรก็ดี นโยบายของเฟดที่เข้าสู่วัฎจักรคุมเข้มอย่างชัดเจน ความไม่แน่นอนต่อทิศทางการเติบโตของเศรษฐกิจและภาวะเงินเฟ้อโลกจากผลกระทบของมาตรการคว่ำบาตรจะช่วยหนุนค่าเงินดอลลาร์ต่อไปในไตรมาสที่ 2 ของปีนี้

แนวโน้มการอ่อนค่าของเงินบาทในระยะสั้นมีสูงขึ้น จากต้นทุนนำเข้าพลังงานที่ดีดตัวจะกดดันดุลการค้า อีกทั้งการทำ QT ของเฟดทำให้สภาพคล่องในตลาดโลกลดลงและนำไปสู่กระแสเงินทุนไหลออกได้ ขณะที่คณะกรรมการนโยบายการเงิน (กนง.) ยังให้น้ำหนักไปที่การสนับสนุนการฟื้นตัวของเศรษฐกิจเป็นหลัก ท่ามกลางเงินเฟ้อที่มาจากด้านต้นทุนและความเสี่ยงเกี่ยวกับแนวโน้มการส่งออกที่อาจได้รับผลกระทบกรณีเศรษฐกิจยุโรปทรุดตัวเกินคาด อย่างไรก็ดี ต้องยอมรับว่าแรงกดดันจากกระแสคุมเข้มนโยบายการเงินทั่วโลกกำลังเพิ่มสูงขึ้น โดยเราประเมินว่าหากกนง.จำเป็นต้องปรับขึ้นดอกเบี้ย จะทำภายใต้เงื่อนไขที่ว่าภาคท่องเที่ยวมีสัญญาณการฟื้นตัวอย่างเป็นรูปธรรมในช่วงครึ่งหลังของปีนี้

โดย คุณรุ่ง สงวนเรือง

ผู้อำนวยการ ผู้บริหารฝ่ายส่งเสริมธุรกิจโกลบอลมาร์เก็ตส์ ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)

@mitihoonwealth

https://lin.ee/cXAf0Dp

")

")