มิติหุ้น – จากอุปสงค์สินเชื่อที่แข็งแกร่งในปี 65 โดยฝ่ายวิจัย “บล.กสิกรไทย” ประเมิน จากสังเกตว่าส่วนใหญ่มากจากสินเชื่อทะเบียนรถเป็นหลักประกัน สินเชื่อเช่าซื้อรถบรรทุกและรถจักรยานยนต์ ราคารถยนต์มือสองที่แข็งแกร่งตั้งแต่ช่วงต้นปี 65 จะเป็นเครื่องบ่งชี้อุปสงค์และอัตราการฟื้นตัวที่ดีสำหรับยอดขายรถยึด ในขณะที่ช่องทางออนไลน์จะเพิ่มประสิทธิภาพให้กับลูกค้า คาดว่าการเติบโตสินเชื่อที่อยู่อาศัย > 20% สินเชื่อรถบรรทุกที่ 10-15% คาดบัตรเครดิตและสินเชื่อส่วนบุคคลเติบโตช้าลงเป็นตัวเลขหลักเดียวหรือหลักสิบตอนต้น

ราคายัง Laggard ตลาด

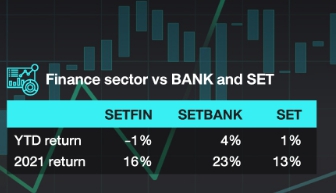

ทั้งนี้ กลุ่มการเงินนั้นเคลื่อนไหวช้ากว่ากลุ่มธนาคารตั้งแต่ปี 64 และต่อเนื่องมากจนถึงปี 65 จากความเสี่ยงด้านกฏระเบียบที่สูงขึ้น การแข่งขันที่รุนแรงขึ้นและผลตอบแทนพันธบัตรขาขึ้น บล.กสิกรไทย มองว่าปัจจัยเหล่านี้สะท้อนในราคาหุ้นแล้ว มองว่าการแข่งขันที่รุนแรงน้อยลง ความเสี่ยงด้านกฏระเบียบที่จำกัด และผลตอบแทนพันธบัตรที่มีเสถียรภาพมากขึ้นจะเป็นปัจจัยหนุนราคาหุ้นของกลุ่มในอนาคต

มุมมอง “บล.กสิกรไทย” ปรับคำแนะต่อกลุ่มเป็น “บวก” จากเดิม “เป็นกลาง“

– มูลค่าหุ้นที่น่าดึงดูดใจมากขึ้น

– ความสามารถใวนการรับมือกับอัตราเงินเฟ้อที่สูงขึ้นในปี 65

– ความเสี่ยงจากการเปลี่ยนแปลงกฏระเบียบที่ลดลง

โดยชอบ กลุ่มสินเชื่อทะเบียนรถเป็นหลักประกัน > สินเชื่อรถบรรทุก > บัตรเครดิตและสินเชื่อส่วนบุคคล > AMC ดังนั้นหุ้นเด่นของ “บล.กสิกรไทย” คือ TIDLOR ให้เป้า 52 บาท และ ASK ให้เป้า 56 บาท

ห้อง Official Line ห้องไลน์ฟรี มิติหุ้น ทันทุกสถานการณ์การลงทุน หุ้นเด่น หุ้นเด็ดตลอดวัน กับห้องไลน์ @mitihoonwealth ห้องไลน์ที่นักลงทุนเข้าเป็นสมาชิกฟรี ไม่มีเงื่อนไข เพียงคลิกลิงค์นี้ก็เข้าได้เลย และสามารถส่งต่อให้เพื่อนได้

https://lin.ee/cXAf0Dp