มิติหุ้น – ศูนย์วิเคราะห์เศรษฐกิจทีทีบี หรือ ttb analytics วิเคราะห์งบการเงินภาคธุรกิจ SMEs ที่มีความเปราะบาง และกังวลต่อประเด็นต้นทุนทางการเงินที่คาดการณ์ว่าจะปรับขึ้นอีกหลายระลอกภายในปี 2565 นี้ พบ 3 ข้อเสียเปรียบโดยธรรมชาติ คือ “กำไรต่ำ ดอกเบี้ยสูง และความต้องการเงินทุนมาก” ทำให้กลยุทธ์การลดต้นทุนอาจใช้ไม่ได้ผลเท่าที่ควร แนะให้มุ่งเน้นการตลาดเชิงรุกเพิ่มรายได้ พัฒนาคุณภาพ สร้างเอกลักษณ์ของผลิตภัณฑ์ และเพิ่มพื้นที่กำไรรับต้นทุน ด้วยจุดเด่นด้านความคล่องตัวในการดำเนินธุรกิจและความยืดหยุ่นในกลยุทธ์การตลาดที่สูงกว่าของธุรกิจ SMEs

มิติหุ้น – ศูนย์วิเคราะห์เศรษฐกิจทีทีบี หรือ ttb analytics วิเคราะห์งบการเงินภาคธุรกิจ SMEs ที่มีความเปราะบาง และกังวลต่อประเด็นต้นทุนทางการเงินที่คาดการณ์ว่าจะปรับขึ้นอีกหลายระลอกภายในปี 2565 นี้ พบ 3 ข้อเสียเปรียบโดยธรรมชาติ คือ “กำไรต่ำ ดอกเบี้ยสูง และความต้องการเงินทุนมาก” ทำให้กลยุทธ์การลดต้นทุนอาจใช้ไม่ได้ผลเท่าที่ควร แนะให้มุ่งเน้นการตลาดเชิงรุกเพิ่มรายได้ พัฒนาคุณภาพ สร้างเอกลักษณ์ของผลิตภัณฑ์ และเพิ่มพื้นที่กำไรรับต้นทุน ด้วยจุดเด่นด้านความคล่องตัวในการดำเนินธุรกิจและความยืดหยุ่นในกลยุทธ์การตลาดที่สูงกว่าของธุรกิจ SMEs

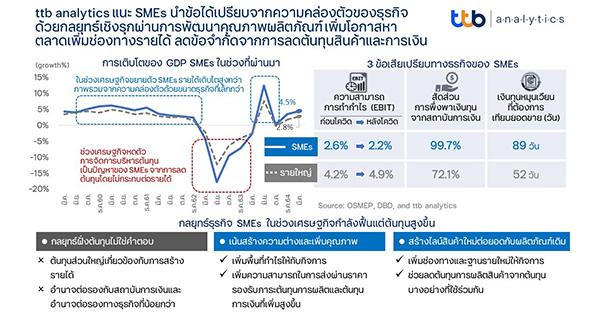

ธุรกิจ SMEs เป็นภาคธุรกิจที่มีความสำคัญต่อการขับเคลื่อนเศรษฐกิจของประเทศไทย แม้ในมิติของรายได้ SMEs ในปี 2564 จะมีสัดส่วนเพียง 19.2% จากรายได้ของภาคธุรกิจทั้งหมด แต่ในมิติของจำนวนผู้ประกอบการ พบว่า ผู้ประกอบการทั้งหมดจำนวน 3.192 ล้านราย เกือบทั้งหมดถูกจัดเป็นผู้ประกอบการ SMEs จำนวน 3.178 ล้านราย หรือคิดเป็นสัดส่วนถึง 99.6% รวมถึงการที่ธุรกิจ SMEs เป็นแหล่งการจ้างงานที่สูงถึง 12.6 ล้านคน หรือคิดเป็น 71.9% จากจำนวนการจ้างงานทั้งระบบกว่า 17.5 ล้านคน อย่างไรก็ตาม จากทิศทางดอกเบี้ยที่คาดว่าจะทยอยปรับตัวเพิ่มหลายระลอกนับตั้งแต่ช่วงเดือนสิงหาคมไปจนถึงสิ้นปี 2565 สร้างแรงกดดันให้กับภาคเอกชน โดยเฉพาะในภาคส่วน SMEs ที่ถือว่ามีความเปราะบาง โดยทาง ttb analytics ได้ศึกษาข้อมูลเกี่ยวกับงบการเงินทั่วประเทศ พบว่า 3 ข้อเสียเปรียบโดยธรรมชาติที่กดดันให้ SMEs มีความเปราะบางจากการทำธุรกิจ ได้แก่

- ความสามารถในการทำกำไรและการบริหารจัดการต้นทุนได้ไม่ดี สะท้อนผ่านกำไรก่อนดอกเบี้ยจ่ายและภาษี (EBIT) ของผู้ประกอบการ SMEs ที่ก่อนเกิดวิกฤตมีสัดส่วนราว 8% ในขณะที่ธุรกิจรายใหญ่มีพื้นที่กำไรที่สูงกว่าที่ 4.2% แม้ในช่วงที่เกิดวิกฤต พบว่า ผู้ประกอบการรายใหญ่สามารถบริหารจัดการต้นทุนได้อย่างมีประสิทธิภาพ ส่งผลให้แม้ประสบกับวิกฤต แต่ยังสามารถประคองให้มีพื้นที่กำไรเพิ่มขึ้นได้เล็กน้อยที่ 4.9% ในขณะที่ผู้ประกอบการรายย่อยกำไรลดเหลือเพียง 2.2% เนื่องจากธุรกิจ SMEs มีขนาดธุรกิจที่กระทัดรัดจึงทำให้มีจำนวนการจ้างงานค่อนข้างต่ำ แตกต่างจากธุรกิจรายใหญ่ที่มีการจ้างงานเป็นแผนกที่ชัดเจน หรือมีการแบ่งภาระการรับผิดชอบออกเป็นหลายแผนก ส่งผลให้กลยุทธ์ด้านการลดต้นทุนจึงไม่เหมาะกับธุรกิจ SMEs เนื่องจากต้นทุนส่วนใหญ่เป็นต้นทุนที่เกี่ยวข้องกับการสร้างรายได้

- ต้นทุนทางการเงินของธุรกิจ SMEs ที่สูงกว่า นับเป็นปัจจัยสำคัญที่ส่งผลต่อความสามารถในการทำกำไร โดยพบว่าผู้ประกอบการรายใหญ่มีค่าเฉลี่ยต้นทุนทางการเงินที่ 8% ซึ่งต่ำกว่าผู้ประกอบการรายย่อยที่มีค่าเฉลี่ยอัตราดอกเบี้ยที่ 6.1% นับเป็นเรื่องปกติจากความสามารถในการชำระหนี้และความมั่นคงทางธุรกิจที่ต่ำกว่าธุรกิจรายใหญ่ ส่งผลต่ออัตราดอกเบี้ยที่ถูกคิดในอัตราที่สูงเพื่อปิดช่องความเสี่ยงที่มากกว่า นอกจากนี้ ยังพบว่ากลุ่มธุรกิจรายใหญ่ยังมีช่องทางหาแหล่งเงินทุนจากช่องทางอื่น เช่น หุ้นกู้ หรือ การกู้ยืมกันจากบริษัทในเครือเดียวกัน ซึ่งในปัจจุบัน ธุรกิจรายใหญ่มีการพึ่งพาแหล่งเงินทุนจากช่องทางอื่นที่ไม่ใช่จากธนาคารพาณิชย์ที่สูงถึง 27.9% ในขณะที่ SMEs แหล่งเงินทุนมาจากธนาคารพาณิชย์เกือบทั้งหมดที่ 99.7%

- ระยะเวลาต้องการเงินทุนหมุนเวียนของ SMEs ที่สูงกว่า จากอำนาจต่อรองกับซัพพลายเออร์ที่ต่ำของ SMEs เมื่อเทียบกับธุรกิจรายใหญ่ ทำให้จำเป็นต้องสั่งสินค้าครั้งละจำนวนมากเพื่อลดต้นทุนต่อหน่วย ส่งผลต่อเงินทุนที่ต้องสำรองเพิ่มขึ้นสำหรับสินค้าคงคลัง รวมถึงอำนาจต่อรองกับลูกค้าของกิจการที่ไม่สูงเมื่อเทียบกับธุรกิจรายใหญ่ ส่งผลให้มีความจำเป็นต้องให้เครดิตการค้าที่ยาวขึ้นเพื่อจูงใจและรักษาฐานลูกค้า ทำให้ธุรกิจ SMEs ต้องสำรองเงินทุนเมื่อเทียบกับยอดขายจำนวน 89 วัน ซึ่งสูงกว่าธุรกิจรายใหญ่ที่ต้องสำรองเงินทุนไว้ที่ราว 52 วัน ซึ่งการที่ธุรกิจ SMEs จำเป็นต้องสำรองเงินทุนเพื่อรองรับอัตราหมุนเวียนการค้าที่นานกว่านั้น ย่อมสะท้อนถึงภาระที่ต้องพึ่งพิงแหล่งเงินทุนภายนอกที่เพิ่มขึ้น

จาก 3 ข้อเสียเปรียบโดยเฉพาะในช่วงเศรษฐกิจหดตัวที่ธุรกิจ SMEs ไม่สามารถประคองกำไรได้เท่าเดิม กอปรกับความต้องการเงินทุนหมุนเวียนที่สูงเมื่อเทียบกับยอดขายบนต้นทุนทางการเงินที่มากกว่า ทำให้ธุรกิจ SMEs จำเป็นต้องเร่งปรับตัว โดยเฉพาะช่วงที่ดอกเบี้ยเข้าสู่ช่วงขาขึ้น โดย ttb analytics ประเมินผลกระทบ หากอัตราดอกเบี้ยปรับตัวสูงขึ้น 1% อาจไปลดทอนกำไรก่อนดอกเบี้ยจ่ายและภาษี (EBIT) ลงเหลือ 2.0% และเมื่อพิจารณาร่วมกับต้นทุนที่สูงขึ้นช่วงต้นปีทำให้การขยับราคาสินค้าไม่ครอบคลุมต้นทุนที่เพิ่มขึ้นทั้งหมด จึงมีความเป็นไปได้สูงว่าหากไม่มีการปรับกลยุทธ์ด้านกำไรก่อนดอกเบี้ยจ่ายและภาษี (EBIT) ของธุรกิจ SMEs อาจทำให้อัตราดอกเบี้ยลดต่ำกว่าระดับ 2.0% ซึ่งเป็นตัวเลขที่น่ากังวลสำหรับเจ้าของกิจการที่จะนำเงินจำนวนนี้เพื่อขยายขนาดกิจการ หรือ เพื่อจัดการภาระค่าใช้จ่ายของครอบครัว

ทั้งนี้ ข้อเสียดังกล่าวข้างต้นเป็นข้อเสียเปรียบทางธรรมชาติของธุรกิจ SMEs ที่การบริหารจัดการเรื่องต้นทุนไม่อาจแก้ปัญหาได้ทั้งหมด จึงเป็นเรื่องที่ธุรกิจ SMEs ต้องยอมรับว่า การจัดการเรื่องต้นทุนไม่ใช่กลยุทธ์ที่เหมาะสม จากสัญญาณบ่งชี้ของภาพรวมธุรกิจในยามที่เศรษฐกิจหดตัว ด้วยเหตุนี้ ttb analytics แนะธุรกิจ SMEs ควรเน้นการตลาดเชิงรุก เนื่องจากเศรษฐกิจกำลังเข้าสู่ภาวะฟื้นตัว จากภาคการท่องเที่ยวภายในประเทศที่กลับมาเกือบสมบูรณ์ และจำนวนนักท่องเที่ยวต่างชาติที่ยังคงเพิ่มสูงต่อเนื่อง รวมถึงการบริโภคที่ยังทรงตัวและมีแนวโน้มไปทางดี ปัจจัยบวกเหล่านี้เป็นสัญญาณที่ดีของธุรกิจ SMEs ที่ควรเริ่มเร่งทำการตลาด ด้วยการมุ่งเน้นการสร้างเอกลักษณ์และมูลค่าเพิ่มให้กับผลิตภัณฑ์ โดยอาศัยความได้เปรียบเรื่องขนาดกิจการที่กระทัดรัด และการปรับเปลี่ยนกลยุทธ์ที่เร็วเพื่อตอบโจทย์ผู้คนได้ง่ายกว่าธุรกิจรายใหญ่ รวมถึงการสร้างไลน์สินค้าหรือบริการใหม่ ๆ ที่เกี่ยวเนื่องกับผลิตภัณฑ์เดิมให้ครอบคลุมความต้องการของผู้คนเพิ่มขึ้น เพื่อเป็นช่องทางรายได้ใหม่ และสร้างพื้นที่กำไรให้สูงขึ้น เมื่อธุรกิจมีกำไรเพิ่มขึ้นจะช่วยลดอัตราการพึ่งพาสินเชื่อจากสถาบันการเงินที่มีต้นทุนดอกเบี้ย รวมถึงการสร้างเอกลักษณ์และพัฒนาคุณภาพผลิตภัณฑ์ จะช่วยเพิ่มอำนาจต่อรองกับผู้ซื้อ และเพิ่มความสามารถในการส่งผ่านราคาสินค้าเพื่อรองรับต้นทุนที่เพิ่มขึ้นได้ดี ซึ่งเป็นการลดภาระต้นทุนทางการเงินของกิจการไม่ให้แบกภาระมากเกินไปเช่นในปัจจุบัน ขณะเดียวกัน เมื่อพื้นที่กำไรและฐานรายได้เพิ่มขึ้นย่อมเพิ่มอำนาจต่อรองกับสถาบันการเงินที่อาจช่วยลดต้นทุนทางการเงิน รวมทั้งอำนาจต่อรองทางธุรกิจที่ช่วยลดจำนวนเงินทุนหมุนเวียนที่ต้องสำรองไว้ซึ่งถือเป็นภาระทางการเงินสำคัญประการหนึ่งของธุรกิจ

@mitihoonwealth

BA ยืนหนึ่งเที่ยวไทย งบQ1ทำนิวไฮ")

BA ยืนหนึ่งเที่ยวไทย งบQ1ทำนิวไฮ")