ราคาน้ำมันดิบในตลาดซื้อขายล่วงหน้าผันผวน โดยตลาดยังคงให้น้ำหนักกับอุปทานที่มีแนวโน้มตึงตัวจากการลดการผลิตของกลุ่ม OPEC+ ท่ามกลางความกังวลต่อภาวะเศรษฐกิจโลก ล่าสุด ประธานธนาคารกลางสหรัฐฯ (Federal Reserve: Fed) สาขา Chicago นาย Charles Evans กล่าวว่าคณะกรรมการนโยบายการเงินของสหรัฐฯ (Federal Open Market Committee: FOMC) เห็นสอดคล้องกันที่จะขึ้นอัตราดอกเบี้ย จนถึงระดับประมาณ 4.5% ภายในเดือน มี.ค. 66 และนักลงทุนคาดว่า Fed จะมีมติให้ปรับขึ้นอัตราดอกเบี้ย 0.75% จากระดับปัจจุบันที่ 3-3.25% ในการประชุม FOMC ครั้งหน้า (1-2 พ.ย. 65)

ราคาน้ำมันดิบในตลาดซื้อขายล่วงหน้าผันผวน โดยตลาดยังคงให้น้ำหนักกับอุปทานที่มีแนวโน้มตึงตัวจากการลดการผลิตของกลุ่ม OPEC+ ท่ามกลางความกังวลต่อภาวะเศรษฐกิจโลก ล่าสุด ประธานธนาคารกลางสหรัฐฯ (Federal Reserve: Fed) สาขา Chicago นาย Charles Evans กล่าวว่าคณะกรรมการนโยบายการเงินของสหรัฐฯ (Federal Open Market Committee: FOMC) เห็นสอดคล้องกันที่จะขึ้นอัตราดอกเบี้ย จนถึงระดับประมาณ 4.5% ภายในเดือน มี.ค. 66 และนักลงทุนคาดว่า Fed จะมีมติให้ปรับขึ้นอัตราดอกเบี้ย 0.75% จากระดับปัจจุบันที่ 3-3.25% ในการประชุม FOMC ครั้งหน้า (1-2 พ.ย. 65)

ขณะที่รองนายกรัฐมนตรีรัสเซีย นาย Alexander Novak ยืนยันจะไม่ขายน้ำมันรัสเซียให้กับประเทศที่เข้าร่วมการซื้อขายน้ำมันรัสเซียผ่านกลไกการตั้งเพดานราคาน้ำมันของสหรัฐฯ และกลุ่ม G7 ซึ่งคาดว่าจะกำหนดราคาไว้ที่ไม่เกิน 60 เหรียญสหรัฐฯ ต่อบาร์เรล และอาจกำหนดให้ข้อตกลงเพดานราคาน้ำมันดิบรัสเซียครอบคลุมถึงประเทศอื่น (Third Parties) ซึ่งอยู่นอกเหนือกลุ่ม G7 (ฝรั่งเศส เยอรมนี อิตาลี ญี่ปุ่น สหราชอาณาจักร และสหรัฐฯ) ด้วย

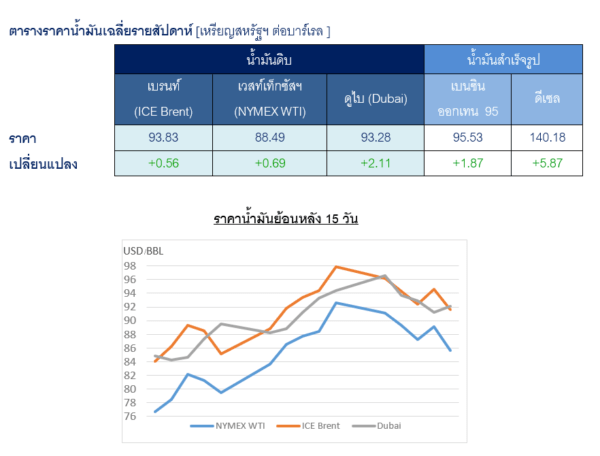

โดยสัปดาห์นี้คาดว่าราคาน้ำมันมีโอกาสทรงตัวอยู่ในกรอบ 90 – 98 เหรียญสหรัฐฯ ต่อบาร์เรล เนื่องจากนักลงทุนกังวลต่อภาวะเศรษฐกิจโลกอาจชะลอตัวในไตรมาส 4/65 โดยประธานาธิบดีจีน นาย Xi Jinping กล่าวในที่ประชุมพรรคคอมมิวนิสต์วันที่ 15 ต.ค. 65 ว่าจะไม่มีการผ่อนคลายมาตรการ Zero-Covid และไม่ปิดกั้นการใช้กำลังทางทหารเพื่อเข้าควบคุมไต้หวันในอนาคต ซึ่งอาจกระทบต่อสถานการณ์ทางเศรษฐกิจจีนให้ชะลอตัว ทั้งนี้ จีนอยู่ระหว่างเลือกตั้งประธานาธิบดีภายในที่ประชุมพรรคคอมมิวนิสต์ ซึ่งคาดว่าจะแล้วเสร็จในสัปดาห์นี้

ปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงบวก

- Citi Research ปรับประมาณการราคาน้ำมันดิบ ICE Brent เฉลี่ยปี 2565 และปี 2566 เพิ่มขึ้น 2 เหรียญสหรัฐฯ/บาร์เรล และ 13 เหรียญสหรัฐฯ /บาร์เรล จากคาดการณ์เดิมเมื่อเดือน มิ.ย. 65 มาอยู่ที่ 101 เหรียญสหรัฐฯ /บาร์เรล และ 88เหรียญสหรัฐฯ /บาร์เรล ตามลำดับ โดยคาดว่า OPEC+ จะผลิตน้ำมันดิบในเดือน พ.ย. 65 ลดลง 900,000 บาร์เรลต่อวัน ต่ำกว่าปริมาณตามข้อตกลงในวันที่ 5 ต.ค. 65 ซึ่งมีแผนลดปริมาณการผลิต 2 ล้านบาร์เรลต่อวัน จากชาติสมาชิก OPEC+ ผลิตน้ำมันต่ำกว่าปริมาณเป้าหมายที่กำหนดไว้

- รายงานฉบับเดือน ต.ค. 65 ของ EIA คาดการณ์อุปสงค์น้ำมันโลกปี 2565 เพิ่มขึ้นจากปีก่อน 12 ล้านบาร์เรลต่อวัน อยู่ที่ 99.55 ล้านบาร์เรลต่อวัน (เพิ่มขึ้นจากคาดการณ์ครั้งก่อน 30,000 บาร์เรลต่อวัน) และในปี 2566 เพิ่มขึ้นจากปีก่อน 1.47 ล้านบาร์เรลต่อวัน มาอยู่ที่ 101.03 ล้านบาร์เรลต่อวัน (ลดลงจากคาดการณ์ครั้งก่อน 470,000 บาร์เรลต่อวัน)

ปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงลบ

- กองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF) คงคาดการณ์อัตราการเติบโตทางเศรษฐกิจ (GDP) โลกปี 2565 จากปีก่อนอยู่ที่ +2% (คงที่จากการประเมินครั้งก่อนในเดือน ก.ค. 65) อย่างไรก็ดีปรับคาดการณ์ GDP โลกปี 2566 จากปีก่อนอยู่ที่ +2.7% (ลดลง 0.2% จากประมาณการครั้งก่อน) จากต้นทุนทางการเงินที่สูงขึ้นตามอัตราดอกเบี้ยและราคาพลังงาน อนึ่ง IMF ประเมินอัตราเงินเฟ้อของโลกปี 2565 จากปีก่อนอยู่ที่ 8.8% และปี 2566 จากปีก่อนอยู่ที่ 6.5% และปี 2567 จากปีก่อนอยู่ที่ 4.1%

- รายงานฉบับเดือน ต.ค. 65 ของ OPEC คาดการณ์อุปสงค์น้ำมันโลกปี 2565 เพิ่มขึ้นจากปีก่อน 64 ล้านบาร์เรลต่อวัน อยู่ที่ 99.67 ล้านบาร์เรลต่อวัน (ลดลงจากคาดการณ์ครั้งก่อน 360,000 บาร์เรลต่อวัน) และในปี 2566 จากปีก่อนเพิ่มขึ้น 2.35 ล้านบาร์เรลต่อวัน มาอยู่ที่ 102.02 ล้านบาร์เรลต่อวัน (ลดลงจากคาดการณ์ครั้งก่อน 710,000 บาร์เรลต่อวัน)

- กระทรวงแรงงานสหรัฐฯ รายงานดัชนีราคาผู้บริโภค (Consumer Price Index: CPI) ซึ่งบ่งชี้อัตราเงินเฟ้อ ในเดือน ก.ย. 65 จากปีก่อนอยู่ที่ +2% มากกว่านักวิเคราะห์คาดการณ์ว่าจะจากปีก่อนอยู่ที่ +8.1% อย่างไรก็ดีชะลอตัวจากเดือน ส.ค. 65 ซึ่งจากปีก่อนอยู่ที่ +8.3%

@mitihoonwealth

https://lin.ee/cXAf0Dp