ทำไม Plaza Accord 2.0 จึงเกิดขึ้นได้ยาก

ทำไม Plaza Accord 2.0 จึงเกิดขึ้นได้ยาก

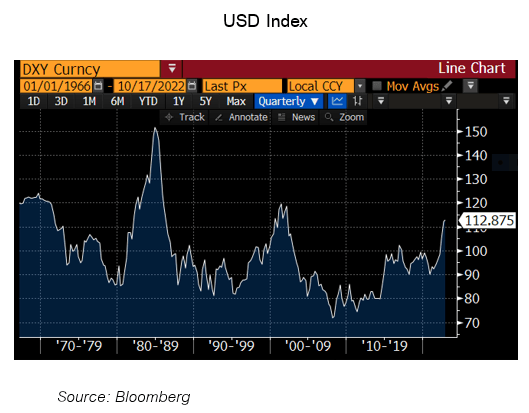

ขณะที่เงินดอลลาร์เป็นหนึ่งในสินทรัพย์ที่มูลค่าพุ่งขึ้นโดดเด่นที่สุดในปีนี้ การแข็งค่าของเงินดอลลาร์ทำให้หลายประเทศถูกบังคับให้เร่งขึ้นอัตราดอกเบี้ยเพื่อควบคุมเงินเฟ้อจากต้นทุนราคาสินค้านำเข้า แม้ว่าจะทำให้กิจกรรมทางเศรษฐกิจชะลอลงอย่างไม่พึงประสงค์เพราะวัฎจักรการฟื้นตัวไม่สอดรับกับสหรัฐฯก็ตาม ในภาวะเช่นนี้หลายฝ่ายหวนนึกถึงเหตุการณ์ที่เงินดอลลาร์ทะยานขึ้นระหว่างปี 1980-1984 นำไปสู่ Plaza Accord ในเดือนกันยายนปี 1985 ซึ่งประเทศเศรษฐกิจหลัก ได้แก่ ฝรั่งเศส เยอรมันตะวันตก ญี่ปุ่น สหราชอาณาจักร และสหรัฐอเมริกา ได้ตกลงร่วมกันเพื่อทำให้เงินดอลลาร์อ่อนค่าลงและช่วยลดยอดขาดดุลการค้าของสหรัฐฯ โดยดีลดังกล่าวถูกตั้งชื่อตามโรงแรม Plaza ในนครนิวยอร์กซึ่งเป็นสถานที่ที่มีการบรรลุข้อตกลง ผลคือค่าเงินดอลลาร์ร่วงลง 35% ในช่วง 9 ไตรมาสหลังจากการลงนาม (กราฟด้านล่าง)

เมื่อสัปดาห์ที่ผ่านมาหลายประเทศที่กำลังเผชิญความท้าทายจากเงินดอลลาร์ที่แข็งค่าอย่างมีนัยสำคัญในรอบนี้ต้องผิดหวังจากการประชุมรัฐมนตรีคลังและธนาคารกลางกลุ่มประเทศอุตสาหกรรมชั้นนำของโลก (G7) ซึ่งไร้สัญญาณบ่งชี้ว่าจะมีการเข้าแทรกแซงค่าเงินร่วมกัน โดยรัฐมนตรีคลังสหรัฐฯปัดตกความจำเป็นของการดำเนินการร่วมกัน พร้อมระบุว่าการแข็งค่าของเงินดอลลาร์โดยรวมเป็นไปตามธรรมชาติจากการคุมเข้มนโยบายทางการเงินในระดับที่แตกต่างกันของสหรัฐฯและประเทศอื่นๆ ทั้งนี้ เงินดอลลาร์แข็งค่าขึ้นเมื่อเทียบกับทุกสกุลเงินหลักในปีนี้ โดยดัชนีดอลลาร์พุ่งขึ้นราว 18% นับตั้งแต่ต้นปี ขณะที่ธนาคารกลางสหรัฐฯ(เฟด)ขึ้นดอกเบี้ยนโยบายไปแล้ว 300bps ในปีนี้ และมีแนวโน้มที่จะขึ้นดอกเบี้ยอย่างแข็งกร้าวไปอีกระยะหนึ่งเนื่องจากเงินเฟ้อพื้นฐานยังสูงเกินจะรับได้ นอกจากนี้ เงินดอลลาร์ยังได้แรงหนุนจากความกังวลเกี่ยวกับความอ่อนแอของเศรษฐกิจนอกสหรัฐฯ การหลีกเลี่ยงความเสี่ยง และภาวะตลาดการเงินโลกตึงตัว

เรามองว่ามีโอกาสน้อยที่จะเกิด Plaza Accord เวอร์ชั่น 2.0 ในอนาคตอันใกล้ โดยความสำเร็จของ Plaza Accord ในปี 1985 นั้นได้แรงส่งท่ามกลางอัตราเงินเฟ้อโลกที่ไม่รุนแรง และการเติบโตของเศรษฐกิจสหรัฐฯที่อ่อนแอกว่าเมื่อเทียบกับหลายประเทศในขณะนั้น ประสิทธิผลและแก่นแท้ของ Plaza Accord สะท้อนการสื่อสารไปยังตลาดการเงินเกี่ยวกับความตั้งใจเชิงนโยบายของกลุ่มมหาอำนาจทางเศรษฐกิจมากกว่าการเข้าแทรกแซงจริงในตลาด และที่สำคัญสถานการณ์ปัจจุบันเงินดอลลาร์ที่แข็งค่าช่วยบรรเทาอัตราเงินเฟ้อนำเข้าสำหรับสหรัฐฯ สอดคล้องกับเป้าหมายของการเดินหน้าขึ้นอัตราดอกเบี้ยของเฟด อนึ่ง แม้ว่าญี่ปุ่นอาจแทรกแซงด้วยการซื้อเงินเยนเพิ่มเติมหากเงินเยนอ่อนค่าในอัตราเร่ง แต่มีแนวโน้มว่าจะเป็นลักษณะเข้าดูแลตลาดฝ่ายเดียวเหมือนเช่นในวันที่ 22 กันยายนที่ผ่านมาซึ่งไม่สามารถหยุดยั้งแรงเทขายเงินเยนซึ่งล่าสุดแตะระดับอ่อนค่าสุดใหม่ในรอบ 32 ปีเมื่อเทียบกับดอลลาร์ อนึ่ง จุดเปลี่ยนเกมจะอยู่ที่การปรับท่าทีของผู้เล่นสำคัญอย่างเฟดในระยะถัดไป แต่จนกว่าจะถึงเวลานั้นตลาดอาจต้องประสบภาวะปั่นป่วนระลอกใหญ่ (Until Something Breaks) ก็เป็นได้

เรามองว่ามีโอกาสน้อยที่จะเกิด Plaza Accord เวอร์ชั่น 2.0 ในอนาคตอันใกล้ โดยความสำเร็จของ Plaza Accord ในปี 1985 นั้นได้แรงส่งท่ามกลางอัตราเงินเฟ้อโลกที่ไม่รุนแรง และการเติบโตของเศรษฐกิจสหรัฐฯที่อ่อนแอกว่าเมื่อเทียบกับหลายประเทศในขณะนั้น ประสิทธิผลและแก่นแท้ของ Plaza Accord สะท้อนการสื่อสารไปยังตลาดการเงินเกี่ยวกับความตั้งใจเชิงนโยบายของกลุ่มมหาอำนาจทางเศรษฐกิจมากกว่าการเข้าแทรกแซงจริงในตลาด และที่สำคัญสถานการณ์ปัจจุบันเงินดอลลาร์ที่แข็งค่าช่วยบรรเทาอัตราเงินเฟ้อนำเข้าสำหรับสหรัฐฯ สอดคล้องกับเป้าหมายของการเดินหน้าขึ้นอัตราดอกเบี้ยของเฟด อนึ่ง แม้ว่าญี่ปุ่นอาจแทรกแซงด้วยการซื้อเงินเยนเพิ่มเติมหากเงินเยนอ่อนค่าในอัตราเร่ง แต่มีแนวโน้มว่าจะเป็นลักษณะเข้าดูแลตลาดฝ่ายเดียวเหมือนเช่นในวันที่ 22 กันยายนที่ผ่านมาซึ่งไม่สามารถหยุดยั้งแรงเทขายเงินเยนซึ่งล่าสุดแตะระดับอ่อนค่าสุดใหม่ในรอบ 32 ปีเมื่อเทียบกับดอลลาร์ อนึ่ง จุดเปลี่ยนเกมจะอยู่ที่การปรับท่าทีของผู้เล่นสำคัญอย่างเฟดในระยะถัดไป แต่จนกว่าจะถึงเวลานั้นตลาดอาจต้องประสบภาวะปั่นป่วนระลอกใหญ่ (Until Something Breaks) ก็เป็นได้

โดย คุณรุ่ง สงวนเรือง

ผู้อำนวยการอาวุโส ผู้บริหารฝ่ายส่งเสริมธุรกิจโกลบอลมาร์เก็ตส์

ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)

@mitihoonwealth

https://lin.ee/cXAf0Dp

")

")