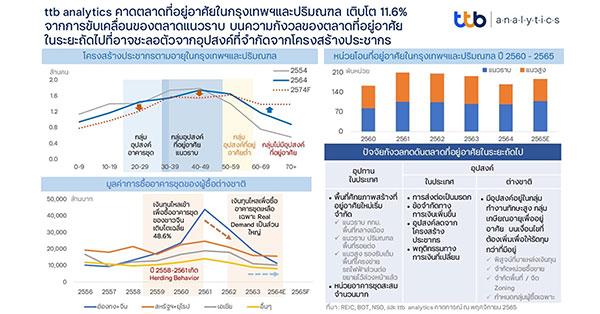

มิติหุ้น – ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินปี 2565 ตลาดที่อยู่อาศัยในกรุงเทพมหานครและปริมณฑลเติบโต 11.6% จากการขับเคลื่อนของตลาดแนวราบ ในขณะที่ตลาดอาคารชุดเริ่มเผชิญกำลังซื้อที่ลดลงจากเม็ดเงินที่ซื้อเพื่อการลงทุนอย่างมากจากผู้ซื้อต่างชาติ โดยในระยะถัดไปตลาดที่อยู่อาศัยในกรุงเทพฯและปริมณฑล เตรียมเผชิญข้อจำกัดทั้งฝั่งอุปทานด้านทำเลในการสร้างที่อยู่อาศัย (มีน้อยและต้นทุนสูงขึ้น) และอุปสงค์ที่ลดลงจากกำลังซื้อและโครงสร้างประชากร แนะเร่งสร้างบรรยากาศและกลุ่มผู้ซื้อใหม่ รักษาโมเมนตัมการเติบโต

ตลาดอสังหาริมทรัพย์ที่อยู่อาศัยในกรุงเทพฯและปริมณฑล ปี 2565 ได้แรงขับเคลื่อนหลักจากตลาดแนวราบเป็นหลัก มีการปรับเปลี่ยนพฤติกรรมของกลุ่มผู้ซื้อในวัยสร้างครอบครัวและมีความพร้อมทางรายได้เลือกซื้อที่อยู่อาศัยแนวราบที่มีพื้นที่ส่วนตัว ส่งผลต่อหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยคาดเติบโต 11.6% โดยมีหน่วยโอนที่อยู่อาศัย 187,000 หน่วย บนแรงกดดันฝั่งตลาดอาคารชุดที่แม้เริ่มฟื้นตัวเทียบกับปี 2564 แต่เมื่อเทียบกับก่อนสถานการณ์โควิด-19 ยังลดลงกว่า 26.5% จากการซื้อเพื่อลงทุนที่ลดลงอย่างมีนัยสำคัญโดยเฉพาะแรงซื้อจากต่างชาติ

ตลาดที่อยู่อาศัยแนวราบในพื้นที่กรุงเทพฯ เห็นสัญญาณการทำตลาดบ้านเดี่ยวกลุ่มบนสูงขึ้นจากหน่วยโอนที่เพิ่มขึ้น 14.8% โดยเฉพาะกลุ่มกำลังซื้อสูง สะท้อนผ่านราคาเฉลี่ยบ้านเดี่ยวในปี 2565 แตะหลังละ 8.23 ล้านบาท (เพิ่มขึ้น 24.4% เทียบช่วงก่อนสถานการณ์โควิด-19) ในขณะที่กลุ่มกำลังซื้อปานกลาง-ต่ำ เลือกซื้อทาวน์โฮมที่มีหน่วยโอนเพิ่มขึ้น 17.7% จากราคาที่เข้าถึงง่ายเฉลี่ยหน่วยละ 2.97 ล้านบาท ซึ่งต่ำกว่าราคาเฉลี่ยบ้านแฝดที่ 5.5 ล้านบาท สำหรับพื้นที่ปริมณฑล เริ่มเห็นสัญญาณการเป็นพื้นที่รองรับกำลังซื้อปานกลางจากกรุงเทพฯ ที่เลือกซื้อที่อยู่อาศัยที่มีพื้นที่ส่วนตัว และสามารถเดินทางไป-กลับทำงานในกรุงเทพฯ ด้วยระดับราคายังสามารถเข้าถึงได้ ในพื้นที่รอยต่อตะวันตกจังหวัดสมุทรสาคร ตะวันออกจังหวัดสมุทรปราการ และฝั่งเหนือจังหวัดปทุมธานี ที่หน่วยโอนบ้านเดี่ยวเพิ่มสูงขึ้น 40.9%, 23.4%, และ 17.7% ตามลำดับ รวมถึงบ้านแฝดที่เป็นทางเลือกเพื่อรองรับกลุ่มผู้ซื้อที่ต้องการพื้นที่ส่วนตัวบนราคาที่ต่ำกว่าบ้านเดี่ยว 20-25% ก็พบหน่วยโอนเพิ่มขึ้น 9.7% ในเขตปริมณฑล

ในส่วนของตลาดอาคารชุดในกรุงเทพฯ แม้ใน 9 เดือนแรกของปี 2565 หน่วยโอนกรรมสิทธิ์เพิ่มขึ้น 7.3% แต่เป็นการฟื้นตัวจากฐานที่ปรับลดในปี 2564 กว่า 30% กอปรกับมูลค่าโอนกรรมสิทธิ์พบหดตัวที่ 2.5% สะท้อนถึงกำลังซื้อที่เริ่มชะลอตัว โดยเฉพาะกลุ่มซื้อเพื่อการลงทุนและเก็งกำไรจากผู้ซื้อต่างชาติที่เม็ดเงินเข้าซื้ออาคารชุดลดลงจากช่วงสูงสุดกว่า 40% เมื่อเทียบกับช่วงก่อนสถานการณ์โควิด-19 สอดคล้องกับพื้นที่ปริมณฑล ที่หน่วยโอนกรรมสิทธิ์เพิ่มสูงขึ้น 22.5% แต่มูลค่าโอนกลับเพิ่มขึ้นเพียง 8.9% ที่เป็นสัญญาณชี้ของการชะลอตัวของกำลังซื้อในตลาดอาคารชุด

ทั้งนี้ จากรูปแบบการเลือกซื้อที่อยู่อาศัยของผู้คนในกรุงเทพฯและปริมณฑล ที่ขับเคลื่อนผ่านตลาดแนวราบ มีแนวโน้มที่ในระยะถัดไป ตลาดอสังหาริมทรัพย์จะเริ่มเจอข้อจำกัดและอาจเข้าสู่ช่วงชะลอตัวจากพื้นที่พัฒนาที่อยู่อาศัยแนวราบในพื้นที่กรุงเทพฯ ที่จำกัด รวมถึงในพื้นที่ปริมณฑล การเลือกซื้อที่อยู่อาศัยใหม่ยังคงระจุกตัวบริเวณพื้นที่รอยต่อกับพื้นที่กรุงเทพฯ เนื่องจากผู้ซื้อส่วนใหญ่เดินทางไปกลับทำงานในกรุงเทพฯ รวมถึงที่อยู่อาศัยเป็นสินค้าคงทนที่สามารถส่งต่อเป็นมรดก ส่งผลต่อคนในยุคถัดไปบนฐานของครอบครัวที่มีขนาดเล็กลงก็อาจไม่มีความจำเป็นต้องซื้อที่อยู่อาศัยเอง รวมถึงแรงกดดันในฝั่งตลาดแนวสูงที่ผู้ซื้อรายใหม่เริ่มลดลงจากโครงสร้างประชากรที่เปลี่ยนแปลงไป รวมกับแนวคิดของคนรุ่นใหม่ที่ไม่ต้องการถูกจำกัดสภาพคล่องทางการเงินในระยะยาว และเพิ่มโอกาสการเปลี่ยนที่ทำงานในอนาคต เริ่มหันมามองการเช่าเพื่ออาศัยมากขึ้นจากหน่วยอาคารชุดที่มีอยู่ทุกทำเลในกรุงเทพฯและปริมณฑล

ดังนั้น เพื่อกระตุ้นให้ตลาดที่อยู่อาศัยในกรุงเทพฯและปริมณฑล ยังรักษาโมเมนตัมการเติบโต ttb analytics หนุนใช้กลยุทธ์สร้างบรรยากาศการตลาดให้คึกคักโดยสร้างผู้ซื้อรายใหม่ พลิกจากข้อจำกัดด้านทำเลที่ต้องตอบโจทย์ด้านความสะดวกในการทำงานส่งผลให้ทำเลที่อยู่อาศัยค่อนข้างจำกัด รวมถึงจำนวนประชากรชะลอตัวเป็นปัจจัยลดทอนภาพบวกของตลาดที่อยู่อาศัยในพื้นที่กรุงเทพฯและปริมณฑล โดยหันมามุ่งเน้นตลาดผู้ซื้อต่างชาติที่มีความน่าสนใจ เนื่องจากมีกำลังซื้อ โดยเฉพาะกลุ่มแรงงานทักษะสูงที่เป็นเป้าหมายดึงดูดให้เข้ามาทำงานในไทยเพื่อช่วยยกศักยภาพของภาคอุตสาหกรรมในระยะยาว รวมถึงโอกาสในการเปิดพื้นที่ศักยภาพใหม่ในพื้นที่กรุงเทพฯ แถบชานเมือง หรือ ปริมณฑลรอบนอก ที่ปกติเป็นข้อจำกัดการเดินทางไปกลับที่ทำงานของผู้ซื้อชาวไทย หรือ สำหรับกลุ่มผู้สูงอายุต่างชาติเกษียณอายุที่มีวัตถุประสงค์เพื่อการอยู่อาศัย

อย่างไรก็ตาม ถึงแม้ตลาดผู้ซื้อต่างชาติจะช่วยเติมกำลังซื้อใหม่ และขยายพื้นที่ทำตลาดที่อยู่อาศัย แต่ประเด็นสำคัญ คือ กฎระเบียบที่มีอยู่ในปัจจุบันยังไม่รัดกุมเพียงพอและจำเป็นอย่างยิ่งที่ต้องออกกฎระเบียบให้รัดกุมกว่าที่มีอยู่อย่างมาก ในการพิจารณาอนุญาตให้ชาวต่างชาติซื้อที่อยู่อาศัยแนวราบ เพื่อป้องกันไม่ให้ผู้ซื้อในประเทศได้รับผลกระทบ เช่น 1) การตรวจสอบและสำแดงที่มาของเงินที่เข้าซื้อที่อยู่อาศัยเพื่อคัดกรองให้ผู้ซื้อเป็นกลุ่มแรงงานที่มีทักษะและป้องกันกลุ่มเงินทุนที่ผิดกฎหมาย 2) การกำหนดโควตาเป็นยูนิตต่อปีสำหรับการซื้อของชาวต่างชาติ 3) กำหนดพื้นที่อนุญาตเฉพาะที่บังคับโดยกฎหมายผังเมืองเพิ่มข้อจำกัดด้านการรวมแปลงใหญ่สำหรับใช้เพื่อผิดวัตถุประสงค์ หรือ 4) กำหนดเฉพาะให้ผู้ซื้อกลุ่มแรกเป็นผู้ใช้แหล่งงานในไทยที่ถูกต้องตามกฎหมาย เป็นต้น

@mitihoonwealth

https://lin.ee/cXAf0D

” เติมความสุขและความอุ่นใจแก่สมาชิก Max Card")

” เติมความสุขและความอุ่นใจแก่สมาชิก Max Card")