ราคาน้ำมันดิบ ICE Brent และ NYMEX WTI ยังสามารถยืนเหนือระดับ 80 เหรียญสหรัฐฯ ต่อบาร์เรล และ 75 เหรียญสหรัฐฯ ต่อบาร์เรล ตามลำดับ แม้เกิดสถานการณ์วิกฤตการเงินในสหรัฐฯ จากปัญหา Silicon Valley Bank (SVB) ประกาศล้มละลายหลังประสบปัญหาสภาพคล่อง และธนาคาร Signature Bank ถูกสั่งปิดกิจการตามคำสั่งของหน่วยงานด้านการกำกับกิจการประจำรัฐนิวยอร์ก เพื่อป้องกันวิกฤตการธนาคารลุกลาม ล่าสุด ประธานาธิบดี Joe Biden แถลงการณ์ยืนยันให้ผู้ฝากเงินที่ธนาคาร SVB และ Signature Bank สามารถถอนเงินได้ในวันจันทร์ที่ 13 มี.ค. 66 หลังจากที่กระทรวงการคลังประกาศคุ้มครองเงินฝาก นับเป็นการล่มสลายของสถาบันการเงินใหญ่ที่สุดของสหรัฐฯ ตั้งแต่วิกฤตการเงินโลกเมื่อปี 2008

ด้านตัวเลขการจ้างงานของสหรัฐฯ ดีกว่าที่คาดการณ์ โดยกระทรวงแรงงานสหรัฐฯ รายงานยอดจ้างงานนอกภาคเกษตร (Nonfarm Payrolls) ในเดือน ก.พ. 66 เพิ่มขึ้น 311,000 ราย จากเดือนก่อนหน้า (นักวิเคราะห์คาดการณ์ว่าจะเพิ่มขึ้น 205,000 ราย) อย่างไรก็ตาม อัตราการว่างงาน (Unemployment Rate) เพิ่มขึ้นจากระดับต่ำสุดในรอบ 50 ปี ในเดือนก่อนหน้า มาอยู่ที่ 3.6% ตลาดจับตามองมติการประชุมนโยบายทางการเงิน (FOMC) ครั้งต่อไปในวันที่ 21-22 มี.ค. 66 โดยนักวิเคราะห์คาดการณ์ว่ามีโอกาส 42.5% ที่จะขึ้นอัตราดอกเบี้ย 0.5% และมีโอกาส 57.5% ที่จะขึ้นอัตราดอกเบี้ย 0.25% ล่าสุด Goldman Sachs คาดว่าสถานการณ์ความปั่นป่วนในขณะนี้ อาจทำให้ธนาคารกลางสหรัฐฯ (Fed) ไม่ปรับขึ้นอัตราดอกเบี้ยนโยบายในการประชุมนโยบายการเงิน (FOMC) วันที่ 21-22 มี.ค. นี้ นับว่าพลิกผันเป็นอย่างมากจากที่เดิมตลาดคาดการณ์ว่าจะขึ้น 0.25% และระยะหลังคาดว่าจะขึ้นแรงถึง 0.5%

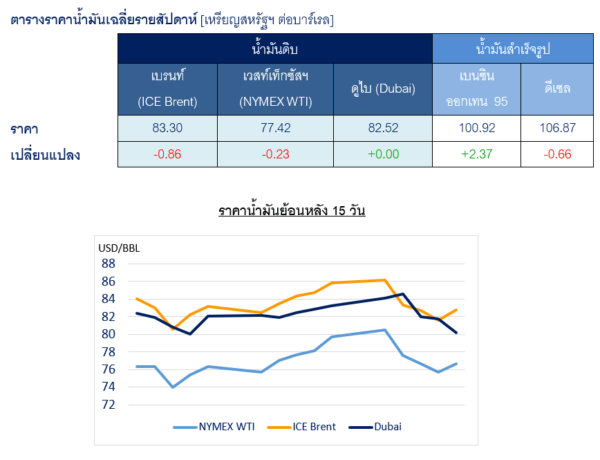

ทางเทคนิคสัปดาห์นี้คาดการณ์แนวโน้มราคา ICE Brent จะเคลื่อนไหวอยู่ระหว่าง 80-85 เหรียญสหรัฐฯ ต่อบาร์เรล จากที่ก่อนหน้านี้ทดสอบระดับแนวรับจิตวิทยาสำคัญที่ 80 เหรียญสหรัฐฯ ต่อบาร์เรล ทำให้สามารถ Rebound ปรับตัวเพิ่มขึ้น เพื่อทดสอบแนวต้านถัดไปที่ 84, 85, และ 87 เหรียญสหรัฐฯ ต่อบาร์เรล ตามลำดับ กอปรกับ เงินดอลลาร์สหรัฐฯ อ่อนค่าลง โดยดัชนีดอลลาร์สหรัฐฯ ซึ่งเทียบกับตะกร้าเงินสกุลหลักของโลกปิดตลาดวันที่ 10 มี.ค. 66 ลดลง 0.73 จุด อยู่ที่ 104.58 จุด ลดลงต่อเนื่องวันที่สอง

ปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงลบ

- หน่วยงานศุลกากรของจีน (General Administration of Customs) รายงานปริมาณการนำเข้าน้ำมันดิบ ในช่วง ม.ค.-ก.พ. 66 ลดลง 1.3% จากปีก่อนหน้า อยู่ที่ 10.4 ล้านบาร์เรลต่อวัน

- Barclays ปรับลดประมาณการราคาน้ำมันดิบ ICE Brent และ NYMEX WTI เฉลี่ยปี 2566 ลง 6 และ 7 เหรียญสหรัฐฯ ต่อบาร์เรล ตามลำดับ จากคาดการณ์เดิมเมื่อเดือน ต.ค. 65 มาอยู่ที่ 92 เหรียญสหรัฐฯ ต่อบาร์เรล และ 87 เหรียญสหรัฐฯ ต่อบาร์เรล เนื่องจากน้ำมันดิบรัสเซียหายไปน้อยกว่าที่เคยคาดการณ์ อย่างไรก็ดี ตลาดจะเข้าสู่ภาวะที่การบริโภคสูงกว่าการผลิต (Deficit) ที่ 0.50 ล้านบาร์เรลต่อวัน ในช่วงครึ่งหลังของปี 2566 จากการที่จีนเปิดประเทศ และปริมาณการผลิตที่ลดลงของผู้ผลิตนอกกลุ่ม OPEC+

ปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงบวก

- รายงานฉบับเดือน มี.ค. 66 ของ EIA คาดการณ์อุปสงค์น้ำมันโลกในปี 66 เพิ่มขึ้น 1.48 ล้านบาร์เรลต่อวัน จากปีก่อนหน้า อยู่ที่ 100.9 ล้านบาร์เรลต่อวัน (ปรับเพิ่มจากประมาณการครั้งก่อน 0.4 ล้านบาร์เรลต่อวัน) จากอุปสงค์ของจีนฟื้นตัว โดยคาดว่าอุปสงค์จีนจะเพิ่มขึ้น 0.71 ล้านบาร์เรลต่อวัน จากปีก่อนหน้า อยู่ที่ 15.86 ล้านบาร์เรลต่อวัน

- EIA รายงานปริมาณสำรองน้ำมันดิบเชิงพาณิชย์ที่สหรัฐฯ สัปดาห์สิ้นสุดวันที่ 3 มี.ค. 66 ลดลง 1.7 ล้านบาร์เรล จากสัปดาห์ก่อนหน้า มาอยู่ที่ 478.5 ล้านบาร์เรล ต่ำสุดในรอบ 3 สัปดาห์

- Petroleum Planning and Analysis Cell (PPAC) ของอินเดียรายงานอุปสงค์น้ำมันเชื้อเพลิงในเดือน ก.พ. 66 อยู่ที่ 4.82 ล้านบาร์เรลต่อวัน (+5% จากปีก่อนหน้า)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

ORN แบ็คล็อคหนา1.7พันล้าน โรงเรียนนานาชาติทำเงิน")

ORN แบ็คล็อคหนา1.7พันล้าน โรงเรียนนานาชาติทำเงิน")