มิติหุ้น – “เศรษฐกิจโลก” ทางการประเทศสำคัญพยายามสกัดปัญหาเสถียรภาพทางการเงิน ขณะที่ยังให้ความสำคัญกับปัญหาเงินเฟ้อ

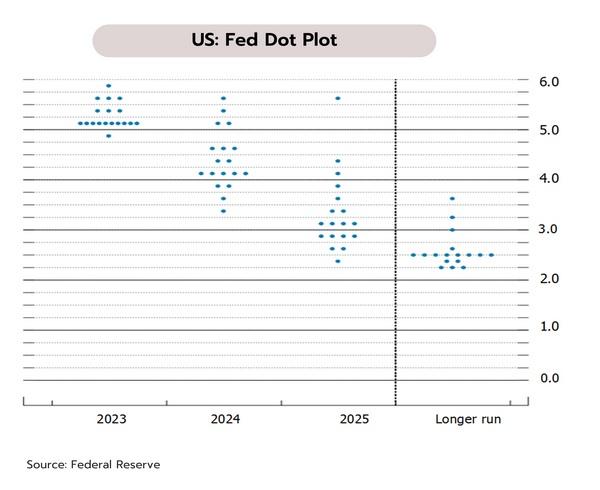

สหรัฐ – เฟดส่งสัญญาณใกล้ยุติวงจรดอกเบี้ยขาขึ้น และมีมุมมองต่อเศรษฐกิจสหรัฐเป็นบวกน้อยลง ธนาคารกลางสหรัฐ (เฟด) ปรับขึ้นอัตราดอกเบี้ย 0.25% สู่ระดับ 4.75-5.00% ในการประชุมเดือนมีนาคม ท่ามกลางความเสี่ยงต่อเสถียรภาพทางการเงินที่เพิ่มขึ้น อย่างไรก็ตาม คณะกรรมการเฟดแสดงความกังวลถึงปัญหาของกลุ่มธนาคารไม่มากนัก ขณะที่การคาดการณ์อัตราดอกเบี้ยนโยบายของเจ้าหน้าที่เฟด (Dot Plot) บ่งชี้ว่าวงจรการปรับขึ้นดอกเบี้ยอาจใกล้สิ้นสุดที่ระดับ 5.10% ในปีนี้ (ขึ้นอีกเพียง 1 ครั้งในปีนี้) ก่อนปรับลดลงสู่ 4.30% ในปี 2567 และ 3.10% ในปี 2568

จากวิกฤตความเชื่อมั่นของระบบสถาบันการเงินอาจนำไปสู่ภาวะตึงตัวด้านสินเชื่อต่อภาคธุรกิจและภาคครัวเรือน และกระทบต่อกิจกรรมทางเศรษฐกิจทั้งในส่วนของการบริโภค การลงทุน การจ้างงาน รวมถึงเงินเฟ้อ ให้มีทิศทางชะลอตัวลงในอนาคต ทั้งนี้ วิจัยกรุงศรีประเมินว่าภาพรวมเศรษฐกิจสหรัฐจะยังคงอยู่ในภาวะชะลอตัวต่อเนื่องตลอดทั้งปี 2566 โดยประเด็นความกังวลเรื่องเงินเฟ้อจะเริ่มมีน้ำหนักต่อภาพรวมเศรษฐกิจที่น้อยลง ขณะที่ความเสี่ยงเรื่องภาวะชะงักงันทางเศรษฐกิจ (stagflation) หรือการถดถอยทางเศรษฐกิจ (recession) จะเข้ามามีบทบาทมากขึ้นหลังจากนี้โดยเฉพาะในช่วงครึ่งปีหลัง

ยุโรโซน – ราคาหุ้น Deutsche Bank (DB) ที่ปรับลงแรงสร้างความวิตกต่อเสถียรภาพกลุ่มธนาคารในยุโรป โดยค่าประกันความเสี่ยงตราสารหนี้ (Credit Default Swap: CDS) ของ DB พุ่งขึ้นสูงสุดในรอบ 4 ปี หลังจากมีข่าวว่าธนาคารต้องการซื้อหุ้นกู้ (Tier-2 Subordinated Debt) กลับก่อนกำหนด 5 ปี ซึ่งสร้างความสงสัยและวิตกต่อสถานภาพทางการเงินของ DB รวมถึงเสถียรภาพของระบบการเงินยุโรป สะท้อนผ่านราคาหุ้นกลุ่มธนาคารที่ปรับตัวลงแรงในวันศุกร์ โดย DB นับเป็นธนาคารที่มีขนาดใหญ่ที่สุดของเยอรมนีและถูกจัดอันดับอยู่ในกลุ่มสถาบันการเงินที่มีความสำคัญเชิงระบบ (Systemically Important Financial Institution: SIFI) ดังนั้นจึงมีความเสี่ยงที่ผลกระทบอาจลุกลามในวงกว้าง

แม้ชุดข้อมูลล่าสุดบ่งชี้ว่า DB เป็นธนาคารที่มีผลกำไรและสภาพคล่องสูงเพียงพอที่จะไม่กลายเป็นโดมิโนต่อจาก Credit Suisse ขณะที่ความเสี่ยงที่จะเกิดวิกฤตทางการเงินในยุโรปยังอยู่ในระดับที่ค่อนข้างต่ำจากการสนับสนุนของธนาคารกลางที่เข้ามาช่วยฟื้นฟูความเชื่อมั่น รวมถึงบรรเทาความเสี่ยงเรื่อง contagion ลงได้ในระยะสั้น อย่างไรก็ตาม ปัญหาที่เกิดขึ้นของแต่ละธนาคารยังคงเป็นปัจจัยที่ต้องรอประเมินผลกระทบ เนื่องจากมีความไม่แน่นอนสูงและอาจยังมีความเสี่ยงที่รอวันปะทุขึ้นมาได้อีกภายใต้แนวโน้มอัตราดอกเบี้ยที่ยังคงปรับเพิ่มสูงขึ้น ทั้งนี้ วิจัยกรุงศรีประเมินว่าภาพรวมเศรษฐกิจยูโรโซนจะยังคงอยู่ในภาวะชะลอตัวหรือแทบไม่เติบโตในปีนี้จากแรงกดดันฝั่งดอกเบี้ยและเงินเฟ้อที่สูงซึ่งเป็นลบต่อกิจกรรมทางเศรษฐกิจในภาพรวม

จีน – จีนและรัสเซียกระชัมความร่วมมือด้านเศรษฐกิจ แต่ข้อเสนอของจีนในการยุติสงครามยังเผชิญอุปสรรค ขณะที่สหรัฐออกมาตรการใหม่สกัดจีนเติบโตด้านเทคโนโลยี ประธานาธิบดี สี จิ้นผิง เดินทางเยือนรัสเซียเมื่อวันที่ 20-22 มีนาคม และมีการลงนามข้อตกลงหลายฉบับเพื่อกระชับความร่วมมือทางเศรษฐกิจระหว่างจีนและรัสเซีย อาทิ การเพิ่มการใช้สกุลเงินหยวนและเงินรูเบิล การขยายการค้าทวิภาคี ความร่วมมือด้านพลังงานและความมั่นคงด้านอาหาร การพัฒนาระบบรางและโครงสร้างพื้นฐานด้านโลจิสติกส์ข้ามพรมแดน ด้านประธานาธิบดี วลาดิเมียร์ ปูติน ได้ให้คำมั่นว่าจะกระชับความสัมพันธ์กีบจีนให้แน่นแฟ้นยิ่งขึ้น และยกย่องข้อเสนอของจีนในการยุติการสู้รบ โดยระบุว่าข้อเสนอหลายข้อในแผนดังกล่าวสอดคล้องกับแนวทางของรัสเซีย และสามารถใช้เป็นพื้นฐานในการเจรจาสันติภาพ

แม้ว่าเศรษฐกิจจีนทยอยปรับตัวดีขึ้นหลังการเปิดประเทศ แต่จีนยังเผชิญความท้าทายจากความขัดแย้งทางภูมิรัฐศาสตร์และการกีดกันด้านเทคโนโลยีจากสหรัฐ สำหรับข้อเสนอของจีนในการยุติสงคราม แม้จะเป็นจุดเริ่มต้นที่ดีแต่ยังมีประเด็นขัดแย้งอยู่มาก เช่น การยกเลิกการคว่ำบาตรแต่เพียงฝ่ายเดียว การตรึงกองกำลังทหารรัสเซียไว้ในยูเครน อย่างไรก็ตาม ผู้นำยูเครนระบุว่าจะสู้ต่อไปจนกว่ารัสเซียจะถอนทัพออกไปจนหมด ขณะที่สหรัฐและพันธมิตรปฏิเสธแนวคิดริเริ่มของจีนและมองว่าแผนดังกล่าวเอื้อประโยชน์ต่อรัสเซีย สำหรับการกีดกันด้านเทคโนโลยี ล่าสุด สหรัฐระบุว่า กฎหมาย CHIPS and Science Act มูลค่า 5 หมื่นล้านดอลลาร์ จะจำกัดบริษัทต่างๆที่ได้รับเงินทุนจากรัฐบาลกลางสหรัฐไม่ให้ขยายกำลังการผลิตในจีนเกิน 5% สำหรับชิปขั้นสูง และไม่เกิน 10% สำหรับเทคโนโลยีรุ่นเก่า อีกทั้งยังจำกัดเพดานเงินลงทุนด้านการผลิตชิปที่ก้าวล้ำในจีนไว้ที่ 100,000 ดอลลาร์ ประเด็นเหล่านี้นับเป็นอุปสรรคเพิ่มเติมต่อการเติบโตด้านเทคโนโลยีในจีน

“เศรษฐกิจไทย” กิจกรรมการเลือกตั้งคาดว่าจะช่วยหนุนเศรษฐกิจในช่วงต้นไตรมาสสอง ขณะที่การลงทุนจากต่างประเทศมีทิศทางทยอยปรับดีขึ้น

ความเคลื่อนไหวทางการเมืองนับเป็นปัจจัยที่ต้องติดตามหลังกำหนดวันเลือกตั้งขึ้นในวันที่ 14 พฤษภาคมนี้ โดยราชกิจจานุเบกษาประกาศพระราชกฤษฎีกายุบสภาผู้แทนราษฏร โดยให้มีผลในวันที่ 20 มีนาคม หลังจากนั้นสำนักงานคณะกรรมการเลือกตั้ง (กกต.) กำหนดให้วันที่ 14 พฤษภาคม เป็นวันเลือกตั้ง

กิจกรรมที่เกี่ยวข้องกับการเลือกตั้งที่จะเกิดขึ้นในระยะอันใกล้นี้คาดว่าจะเป็นปัจจัยบวกหนุนให้มีเม็ดเงินหมุนเวียนเข้าสู่ระบบเศรษฐกิจมากขึ้นในช่วงเดือนเมษายน-พฤษภาคม จาก (i) งบประมาณสำหรับการจัดเลือกตั้งของกกต.ในปีนี้มีวงเงินอยู่ที่ 5.9 พันล้านบาท เทียบกับ 4.2 พันล้านบาท ในการเลือกตั้งครั้งก่อนปี 2562 เนื่องจากมีจำนวนเขตเลือกตั้งเพิ่มขึ้นเป็น 400 เขต จาก 350 เขต (ii) งบประมาณในการหาเสียงของผู้สมัครรับเลือกตั้ง ส.ส.แบบแบ่งเขตเลือกตั้ง กำหนดรายละไม่เกิน 1.9 ล้านบาท และพรรคการเมืองที่ส่งผู้สมัครรับเลือกตั้งส.ส.แบบบัญชีรายชื่อพรรคละ 44 ล้านบาท ทั้งนี้ แม้ไทม์ไลน์สำหรับการเลือกตั้งมีความชัดเจนขึ้น แต่ยังต้องติดตามระยะเวลาเกี่ยวกับการจัดตั้งรัฐบาลใหม่ ซึ่งคาดว่าจะจัดตั้งได้ในเดือนสิงหาคม จะมีเวลาพิจารณาพ.ร.บ.งบประมาณรายจ่ายประจำปี 2567 อีกแค่ 1 เดือนกว่าที่จะเริ่มปีงบประมาณฯ ใหม่ในวันที่ 1 ตุลาคม จึงมีความเสี่ยงที่อาจจะล่าช้าได้ (การเลือกตั้งครั้งก่อนในปี 2562 มีขึ้นในเดือนมีนาคม กว่าจะจัดตั้งรัฐบาลได้เดือนกรกฎาคม และพ.ร.บ.งบประมาณฯ ปี 2563 มีผลบังคับใช้ล่าช้าไป 3-4 เดือน) อย่างไรก็ตาม แนวโน้มการฟื้นตัวของภาคท่องเที่ยวที่คาดว่าจะแข็งแกร่งมากขึ้นในช่วงไตรมาสสุดท้ายของปีนี้ จะเป็นปัจจัยสำคัญที่อาจช่วยบรรเทาผลกระทบและประคองการฟื้นตัวทางเศรษฐกิจ

เครื่องชี้การลงทุนมีสัญญาณเชิงบวกเพิ่มขึ้น แต่การลงทุนที่เกี่ยวข้องกับภาคส่งออกอาจยังอ่อนแอ ล่าสุดกระทรวงพาณิชย์รายงานว่าภายใต้พระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว พ.ศ. 2542 มีการอนุญาตให้คนต่างชาติประกอบธุรกิจในช่วง 2 เดือนแรกของปี 2566 จำนวน 113 ราย (+82%YoY) เงินลงทุนรวม 26,756 ล้านบาท (+305%) จ้างงานคนไทย 1,651 คน (+33%) โดยประเทศที่เข้ามาลงทุนที่สำคัญ ได้แก่ ญี่ปุ่น (25 ราย เงินลงทุน 8,545 ล้านบาท) สิงคโปร์ (19 ราย, 3,090 ล้านบาท) สหรัฐ (13 ราย, 1,314 ล้านบาท) และจีนที่มีจำนวนลงทุนเป็นอันดับ 4 แต่มีมูลค่าสูงสุดเป็นอันดับที่ 1 (10 ราย, 10,987 ล้านบาท) นอกจากนี้ ด้านคณะกรรมการส่งเสริมการลงทุน (BOI) ได้อนุมัติส่งเสริมการลงทุนโครงการขนาดใหญ่รวม 56,615 ล้านบาท โดยโครงการที่สำคัญ เช่น โครงการท่าเทียบเรือขนถ่ายก๊าซธรรมชาติเหลว มูลค่า 32,710 ล้านบาท โครงการโรงไฟฟ้าระบบ Cogeneration มูลค่า 5,005 ล้านบาท ซึ่งเป็นโครงการร่วมทุนระหว่างไทยและสิงคโปร์ และโครงการดาต้าเซ็นเตอร์ขนาดใหญ่ 2 ราย มูลค่ารวม 10,371 ล้านบาท เป็นต้น

การลงทุนจากต่างประเทศทยอยมีสัญญาณเชิงบวกมากขึ้น สะท้อนจากมูลค่าเงินลงทุนที่เข้ามาในช่วง 2 เดือนแรกของปีนี้สูงกว่า 3 เท่าจากช่วงเดียวกันปีก่อน และเฉพาะเดือนกุมภาพันธ์เดือนเดียวนั้นมีมูลค่าเงินลงทุนอยู่ที่ 21,267 ล้านบาท เทียบกับ 5,129 ล้านบาท ในเดือนมกราคม ส่วนหนึ่งอาจได้อานิสงส์จากการเปิดประเทศของจีน ทำให้มีมูลค่าการลงทุนจากจีนเพิ่มสูงมากที่ 10,439 ล้านบาท จาก 548 ล้านบาทในเดือนมกราคม ขณะที่โครงการลงทุนที่ได้รับอนุมัติจาก BOI ส่วนใหญ่เป็นโครงการที่เกี่ยวข้องกับการลงทุนเพื่อเสริมความแข็งแกร่งโครงสร้างพื้นฐานและพลังงานเป็นสำคัญ อย่างไรก็ตาม จากภาวะเศรษฐกิจและการค้าโลกที่มีแนวโน้มชะลอตัว โดยเฉพาะเศรษฐกิจประเทศแกนหลักทั้งสหรัฐและยุโรป อาจจำกัดการขยายตัวของการลงทุนในอุตสาหกรรมที่เกี่ยวข้องกับการส่งออก ล่าสุดมูลค่าการส่งออกเดือนมกราคมหดตัวที่ 4.5% YoY

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

จาก Adobe ตอกย้ำความโดดเด่นในการให้บริการและสนับสนุนลูกค้าในประเทศไทย")

จาก Adobe ตอกย้ำความโดดเด่นในการให้บริการและสนับสนุนลูกค้าในประเทศไทย")