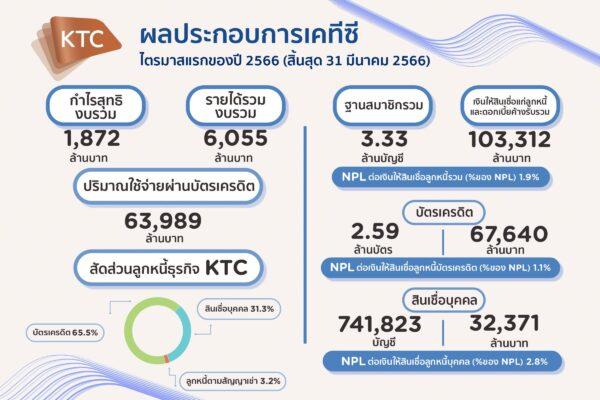

มิติหุ้น- เคทีซีแจ้งผลการดำเนินงานไตรมาส 1/2566 ธุรกิจเติบโตตามแผน โดยงบการเงินรวมมีกำไร 1,872 ล้านบาท เพิ่มขึ้น 7.1% จากการบริหารรายได้กับค่าใช้จ่ายอย่างสมดุล และการสร้างพอร์ตที่มีระดับความเสี่ยงสอดคล้องกับรายได้รับ โดยพอร์ตสินเชื่อทุกผลิตภัณฑ์ขยายตัว ทั้งบัตรเครดิต สินเชื่อบุคคลและลูกหนี้ตามสัญญาเช่า ด้วยมูลค่าพอร์ตรวม 103,312 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรเพิ่มขึ้น 22.5% เท่ากับ 63,989 ล้านบาท ในขณะที่ NPL อยู่ในอัตราต่ำที่ 1.9% พร้อมเดินหน้ากลยุทธ์ จับมือพันธมิตรรักษาฐานสมาชิกเดิมและขยายฐานสมาชิกใหม่ที่มีคุณภาพเข้าพอร์ต

มิติหุ้น- เคทีซีแจ้งผลการดำเนินงานไตรมาส 1/2566 ธุรกิจเติบโตตามแผน โดยงบการเงินรวมมีกำไร 1,872 ล้านบาท เพิ่มขึ้น 7.1% จากการบริหารรายได้กับค่าใช้จ่ายอย่างสมดุล และการสร้างพอร์ตที่มีระดับความเสี่ยงสอดคล้องกับรายได้รับ โดยพอร์ตสินเชื่อทุกผลิตภัณฑ์ขยายตัว ทั้งบัตรเครดิต สินเชื่อบุคคลและลูกหนี้ตามสัญญาเช่า ด้วยมูลค่าพอร์ตรวม 103,312 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรเพิ่มขึ้น 22.5% เท่ากับ 63,989 ล้านบาท ในขณะที่ NPL อยู่ในอัตราต่ำที่ 1.9% พร้อมเดินหน้ากลยุทธ์ จับมือพันธมิตรรักษาฐานสมาชิกเดิมและขยายฐานสมาชิกใหม่ที่มีคุณภาพเข้าพอร์ต

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “เศรษฐกิจไทยมีแนวโน้มขยายตัวต่อเนื่อง จากภาคการท่องเที่ยวและการส่งออกที่ดีขึ้น ส่งผลให้เกิดการจ้างงานสร้างรายได้ อีกทั้งมาตรการภาษี “ช้อปดีมีคืน” ล้วนนำไปสู่การใช้จ่ายของผู้บริโภคในประเทศที่เพิ่มขึ้น และเป็นผลให้ภาพรวมของตลาดบัตรเครดิตและสินเชื่อบุคคลในช่วง 2 เดือนแรกของปี 2566 เติบโตดีต่อเนื่อง โดยเคทีซีมีสัดส่วนของลูกหนี้บัตรเครดิตและลูกหนี้สินเชื่อบุคคล เทียบกับอุตสาหกรรมเท่ากับ 14.6% และ 3.7% ตามลำดับ ในขณะที่ปริมาณการใช้จ่ายผ่านบัตรของเคทีซีขยายตัว 24.3% สูงกว่าอุตสาหกรรมที่เติบโต 18.6% ทำให้เคทีซีมีส่วนแบ่งการตลาดของปริมาณใช้จ่ายผ่านบัตรเท่ากับ 12.2%”

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “เศรษฐกิจไทยมีแนวโน้มขยายตัวต่อเนื่อง จากภาคการท่องเที่ยวและการส่งออกที่ดีขึ้น ส่งผลให้เกิดการจ้างงานสร้างรายได้ อีกทั้งมาตรการภาษี “ช้อปดีมีคืน” ล้วนนำไปสู่การใช้จ่ายของผู้บริโภคในประเทศที่เพิ่มขึ้น และเป็นผลให้ภาพรวมของตลาดบัตรเครดิตและสินเชื่อบุคคลในช่วง 2 เดือนแรกของปี 2566 เติบโตดีต่อเนื่อง โดยเคทีซีมีสัดส่วนของลูกหนี้บัตรเครดิตและลูกหนี้สินเชื่อบุคคล เทียบกับอุตสาหกรรมเท่ากับ 14.6% และ 3.7% ตามลำดับ ในขณะที่ปริมาณการใช้จ่ายผ่านบัตรของเคทีซีขยายตัว 24.3% สูงกว่าอุตสาหกรรมที่เติบโต 18.6% ทำให้เคทีซีมีส่วนแบ่งการตลาดของปริมาณใช้จ่ายผ่านบัตรเท่ากับ 12.2%”

“สำหรับไตรมาสแรก ผลการดำเนินงานของเคทีซีเป็นไปในทิศทางเดียวกับแผนและเป้าหมายที่วางไว้ โดยข้อมูลสิ้นสุดวันที่ 31 มีนาคม 2566 เปรียบเทียบกับช่วงเดียวกันของปี 2565 เคทีซีมีกำไรสุทธิตามงบการเงินเฉพาะกิจการและงบการเงินรวมเท่ากับ 1,843 ล้านบาท (เพิ่มขึ้น 5.2%) และ 1,872 ล้านบาท (เพิ่มขึ้น 7.1%) ตามลำดับ ผลจากพอร์ตสินเชื่อรวมขยายตัวสร้างรายได้เติบโตดี และมีปริมาณการใช้จ่ายผ่านบัตรเพิ่มขึ้นต่อเนื่อง อีกทั้งสามารถรักษาคุณภาพพอร์ตได้อย่างเหมาะสมกับความเสี่ยงที่มีในแต่ละธุรกิจ โดยมีฐานสมาชิกรวม 3,333,227 บัญชี เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม 103,312 ล้านบาท (เพิ่มขึ้น 14.5%) อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (NPL) 1.9% (เพิ่มขึ้นเล็กน้อยจากไตรมาส 4/2565 ที่ 1.8%) แบ่งเป็นสมาชิกบัตรเครดิต 2,591,404 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 67,640 ล้านบาท (เพิ่มขึ้น 16.8%) NPL บัตรเครดิตอยู่ที่ 1.1% ปริมาณการใช้จ่ายผ่านบัตรมูลค่า 63,989 ล้านบาท (เพิ่มขึ้น 22.5%) สมาชิกสินเชื่อบุคคลเคทีซี 741,823 บัญชี (ลดลง 1.6%) เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม 32,371 ล้านบาท (เพิ่มขึ้น 11.1%) NPL สินเชื่อบุคคลอยู่ที่ 2.8% และลูกหนี้ตามสัญญาเช่ามูลค่า 3,301 ล้านบาท (เพิ่มขึ้น 4.6%) NPL สินเชื่อตามสัญญาเช่าอยู่ที่ 8.8% โดยที่ยอดลูกหนี้ใหม่ (New Booking) ของสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” เท่ากับ 334 ล้านบาท ขยายตัว 42% และสินเชื่อรถขนาดใหญ่ที่ใช้ในอุตสาหกรรม (Commercial Loan) เท่ากับ 944 ล้านบาท”

“ในส่วนของรายได้รวมไตรมาส 1/2566 เทียบกับช่วงเดียวกันของปีก่อนหน้า เท่ากับ 6,055 ล้านบาท (เพิ่มขึ้น 13.0%) จากรายได้ดอกเบี้ย (รวมค่าธรรมเนียมในการใช้วงเงิน) และรายได้ค่าธรรมเนียม (ไม่รวมค่าธรรมเนียมการใช้วงเงิน) ที่เพิ่มขึ้น 14.7% และ 21.8% ตามลำดับ และมีหนี้สูญได้รับคืน 822 ล้านบาท (ลดลง 4.1%) ค่าใช้จ่ายรวม 3,742 ล้านบาท (เพิ่มขึ้น 17.6%) จากผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น 1,367 ล้านบาท (เพิ่มขึ้น 30.8%) ซึ่งส่วนใหญ่มาจากการตัดหนี้สูญ และต้นทุนทางการเงิน 390 ล้านบาท (เพิ่มขึ้น 15.8%) จากดอกเบี้ยจ่ายที่เพิ่มขึ้นตามสภาวะตลาดการเงิน ขณะที่ค่าใช้จ่ายในการบริหารเท่ากับ 1,985 ล้านบาท (เพิ่มขึ้น 10.4%) จากค่าใช้จ่ายด้านบุคคลและค่าธรรมเนียมจ่ายที่เพิ่มขึ้น 14.6% และ 30.9% ตามลำดับ ในขณะที่ค่าใช้จ่ายทางการตลาดลดลง 5.6% โดยมีอัตราค่าใช้จ่ายจากการดำเนินงานรวมต่อรายได้ (Cost to Income Ratio) ที่ 32.8%”

“ทั้งนี้ วันที่ 31 มีนาคม 2566 เคทีซีมีเงินกู้ยืมทั้งสิ้น 59,252 ล้านบาท เพิ่มขึ้น 17.6% จากไตรมาส 1/2565 ที่ 50,367 ล้านบาท ต้นทุนการเงิน 2.6% เท่ากับช่วงเดียวกันของปีก่อนหน้า โดยมีโครงสร้างแหล่งเงินทุนมาจากเงินกู้ยืมระยะสั้นและระยะยาว คิดเป็นสัดส่วน 28% ต่อ 72% อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ในระดับต่ำที่ 2.0 เท่า ไม่เกินกว่าภาระผูกพัน (Debt Covenants) ที่กำหนดไว้ที่ 10 เท่า และมีวงเงินสินเชื่อคงเหลือ (Available Credit Line) 23,670 ล้านบาท”

“สืบเนื่องจากประกาศของธนาคารแห่งประเทศไทย ที่ ธปท.ฝคง.ว. 951/2564 เรื่อง การยกระดับการกำกับดูแลการบริหารจัดการให้บริการลูกค้าอย่างเป็นธรรม (Market Conduct) กลุ่มบริษัทของเคทีซีได้ดำเนินโครงการต่างๆ เพื่อช่วยเหลือลูกหนี้ตามแนวทางการบริหารจัดการให้สินเชื่ออย่างเป็นธรรม โดยให้ความสำคัญและส่งเสริมการช่วยเหลือ ติดตามแก้ไขปัญหาหนี้สิน เพื่อให้ความช่วยเหลือลูกหนี้ รายย่อยที่ประสบปัญหาหนี้สินอย่างตรงจุดและทันท่วงที รวมถึงการพัฒนากระบวนการให้สินเชื่อตั้งแต่ต้นจนจบกระบวนการ (End-to End process) อย่างยั่งยืน ทั้งการพัฒนาผลิตภัณฑ์ให้สอดคล้องกับความเสี่ยง การให้ความช่วยเหลือลูกหนี้ที่มีปัญหาการจ่ายชำระคืน การปรับปรุงโครงสร้างหนี้ (Debt Restructuring) การไกล่เกลี่ยปัญหาหนี้สิน (Debt Mediation) เพื่อบรรเทาภาระหนี้ให้แก่ประชาชน โดยข้อมูล ณ วันที่ 31 มีนาคม 2566 เคทีซีได้ให้ความช่วยเหลือลูกหนี้ในทุกสถานะเป็นจำนวน 1,995 ล้านบาท คิดเป็นสัดส่วน 2.0% ของพอร์ตลูกหนี้รวม”

“เคทีซีจะยังคงเน้นการรักษาพอร์ตคุณภาพลูกหนี้ โดยใช้เกณฑ์อนุมัติสินเชื่อที่สอดคล้องกับความเสี่ยง และบริหารจัดการติดตามหนี้อย่างเป็นธรรมต่อเนื่อง ควบคู่ไปกับขยายฐานลูกค้าใหม่ภายใต้กรอบความเสี่ยงที่ยอมรับได้ และปิดบัญชีลูกค้าที่ไม่มีการเคลื่อนไหวใช้งานตามเงื่อนไขที่กำหนด ตลอดจนบริหารรายได้และค่าใช้จ่ายให้อยู่ในระดับที่สมดุล รวมทั้งตั้งสำรองและตัดหนี้สูญเพิ่มหรือลด ตามลักษณะของพอร์ตที่ควรจะเป็น โดยคาดว่าสิ้นปีพอร์ตสินเชื่อจะมีอัตราเติบโตตามเป้าหมาย พร้อมประมาณการกำไรของปี 2566 ที่สูงกว่าเดิม ส่วนปริมาณการใช้จ่ายผ่านบัตรยังมีโอกาสขยายตัวต่อเนื่องตามการฟื้นตัวของกิจกรรมทางเศรษฐกิจ”

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon