หลังผ่านพ้นปีใหม่มาแล้ว กลับเข้าสู่ช่วงการลงทุนอีกครั้งกับการเตรียมประกาศงบ Q4/66 ของกลุ่มธนาคารที่จะเริ่มประกาศเป็นกลุ่มแรก ซึ่งถือว่า Q4 เป็นช่วงฤดูกาลที่จะมีค่าใช้จ่ายเข้ามาค่อนข้างเยอะ ส่งผลให้การดำเนินงานอาจสู้ไตรมาสอื่นๆ ไม่ได้หากเทียบ QoQ ทั้งนี้ในปี 67 ยังมีปัจจัยต่างๆ ที่ต้องติดตามเพิ่มไม่ว่าจะเป็น มาตรการของแบงก์ชาติ การปรับลดอัตราดอกเบี้ยของกนง. ขณะที่ FED ยังส่งสัญญาณการคงดอกเบี้ยไว้ในระดับสูง

ทางด้านบล.เคจีไอ (ประเทศไทย) คาดการณ์กำไรกลุ่มธนาคาร Q4/66 ลดลง QoQ จากค่าใช้จ่ายในการดําเนินงานที่สูงตามฤดูกาลในไตรมาสสุดท้ายของปี โดย NII ที่โตน้อยลงเนื่องจาก NIM ลดลง ในขณะที่คาดว่า credit cost จะทรงตัวเพราะทุกธนาคารปล่อยสินเชื่ออย่างระมัดระวังในช่วงสองไตรมาสที่ผ่านมา

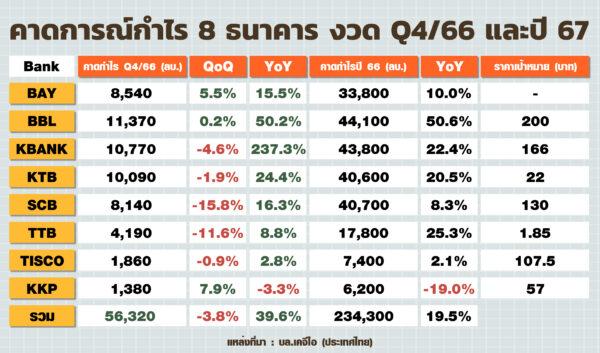

ขณะที่กำไรของกลุ่มเพิ่มขึ้นอย่างมาก YoY จากฐานกําไรที่ต่ำของ KBANK ซึ่งมี credit cost พุ่งกระฉูดใน Q4/65 และ SCB ที่ถูกกดดันจากค่าใช้จ่ายในการดําเนินงานใน Q4/65 ดังนั้นจึงได้ประมาณกำไรกลุ่มธนาคาร 8 แห่ง ได้แก่ BBL ,KTB ,SCB ,KBANK ,BAY ,TTB ,TISCO และ KKP ไว้ราว 5.63 หมื่นลบ. เพิ่มขึ้น 39.6% YoY และลดลง 3.8 QoQ ส่งผลให้ทั้งปี 66 มีกำไรอยู่ที่ 2.34 แสนลบ. เพิ่มขึ้น 19.5% YoY

NIM ทำจุดสูงสุด

ทางด้านบล.อินโนเวสท์ เอกซ์ ระบุว่า ช่วง Q4/66 คาดส่วนใหญ่กำไรเพิ่มขึ้น YoY มองว่า NIM จะทำจุดสูงสุด เพิ่มขึ้นราว 0.12% จากการปรับขึ้นดอกเบี้ย 0.25% ในเดือนก.ย.66 โดยธนาคารส่วนใหญ่ได้ปรับอัตราดอกเบี้ยเงินกู้ MLR, MOR, MRR เพิ่มขึ้น 0.25% และปรับอัตราดอกเบี้ยเงินฝากประจําเพิ่มขึ้น 0.20-0.25% ซึ่งคาดไม่เปลี่ยนแปลง ขณะที่การเติบโตของสินเชื่อปี 66 จะชะละตัวคาดอยู่ที่ระดับ 2% YoY จากการตัดหนี้สูญจํานวนมาก การขาย NPL และการฟื้นตัวของเศรษฐกิจที่ไม่ทั่วถึง

ดังนั้นจึงได้ประมาณกำไรกลุ่มธนาคาร 8 แห่ง ได้แก่ BBL ,KTB ,SCB ,KBANK ,BAY ,TTB ,TISCO และ KKP ไว้ราว 5.85 หมื่นลบ. เพิ่มขึ้น 45% YoY ยังคงเลือก BBL ราคาเป้าหมาย 210 บาท และ KTB ราคาเป้าหมาย 25 บาท เป็นหุ้นเด่นของกลุ่ม โดยได้รับการสนับสนุนจาก valuation ที่น่าสนใจ และความเสี่ยงด้านคุณภาพสินทรัพย์ที่ตํ่ากว่าธนาคารอื่นๆ

อย่างไรก็ดีมองแนวโน้มปี 67 คาดว่ากำไรของกลุ่มธนาคารจะเติบโตแบบชะลอตัวที่ 8% จากปี 66 ที่โต 21% เนื่องจาก NIM ที่ขยายตัวน้อยลง จากคาดการณ์ที่ดอกเบี้ยจะทรงตัวระดับ 2.5% ในปี 67

การตั้งสำรองของธนาคารใหญ่เริ่มปรับตัวลง

ทางด้านบล.หยวนต้า (ประเทศไทย) เผยว่า คาดกำไรสุทธิกลุ่มธนาคาร Q4/66 อยู่ที่ 4.61 หมื่นลบ. ลดลง 8.5% QoQ จากผลกระทบของค่าใช้จ่ายในการดำเนินงานที่เร่งตัวขึ้นในช่วงปลายปี นอกจากนี้ยังมีปัจจัยลบจากพอร์ตสินเชื่อรวมที่ปรับลงเล็กน้อย 0.1% QoQ หลังธนาคารมีการเพิ่มความระมัดระวังในการปล่อยสินเชื่อใหม่

ประกอบกับลูกหนี้กลุ่มบริษัทใหญ่ที่เพิ่มมามากในช่วงที่ Bond Yield สูง มีการชำระคืนหนี้เข้ามามากกว่าปกติ เพื่อลดต้นทุนทางการเงิน ขณะที่กำไรสุทธิยังเติบโต 39.6% YoY เนื่องจากการตั้งสำรองของธนาคารใหญ่เริ่มปรับตัวลง และได้ผลบวกจากดอกเบี้ยเงินกู้ที่เพิ่มขึ้นต่อเนื่องในปีที่ผ่านมา แนะ KBANK เป็น Top Pick ของกลุ่ม ให้ราคาเป้าหมาย 162 บาท

อย่างไรก็ดีแนวโน้มกำไร Q1/66 คาดโตขึ้นทั้ง YoY และ QoQ จากค่าใช้จ่ายที่ลดลงจากฐานสูงใน Q4/66 และการตั้งสำรองจะเริ่มลดลง หลังหลายธนาคารตั้งสำรองล่วงหน้ามาหลายไตรมาส ขณะที่การเติบโตของสินเชื่อคาดจะมีทิศทางที่ฟื้นตัวขึ้นเล็กน้อยจาก Q4/66 แต่จะเริ่มปรับตัวดีขึ้นในช่วงที่เหลือของปี หนุนจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐฯ และการกลับมาลงทุนขยายธุรกิจของเอกชนรายใหญ่ ทำให้เราคาดทั้งปี 2567 กลุ่มธนาคารจะมีกำไรสุทธิรวม 213,339 ลบ. โต 7.3%YoY

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

BA ยืนหนึ่งเที่ยวไทย งบQ1ทำนิวไฮ")

BA ยืนหนึ่งเที่ยวไทย งบQ1ทำนิวไฮ")