มิติหุ้น – ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินธุรกิจโรงพยาบาลเอกชนปี 2567 สร้างรายได้ 3.22 แสนล้านบาท บนความท้าทายที่เริ่มเผชิญกับข้อจำกัดจากแนวโน้มประชากรที่ลดลง และแนวคิดในการใช้บริการที่เปลี่ยนแปลงไปจากการรักษาขยับขึ้นเป็นการป้องกัน เพื่อลดความเสี่ยงในการเข้ารับบริการในโรงพยาบาล ส่งผลให้รูปแบบการดำเนินธุรกิจของโรงพยาบาลเอกชนต่างไปจากเดิม

มิติหุ้น – ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินธุรกิจโรงพยาบาลเอกชนปี 2567 สร้างรายได้ 3.22 แสนล้านบาท บนความท้าทายที่เริ่มเผชิญกับข้อจำกัดจากแนวโน้มประชากรที่ลดลง และแนวคิดในการใช้บริการที่เปลี่ยนแปลงไปจากการรักษาขยับขึ้นเป็นการป้องกัน เพื่อลดความเสี่ยงในการเข้ารับบริการในโรงพยาบาล ส่งผลให้รูปแบบการดำเนินธุรกิจของโรงพยาบาลเอกชนต่างไปจากเดิม

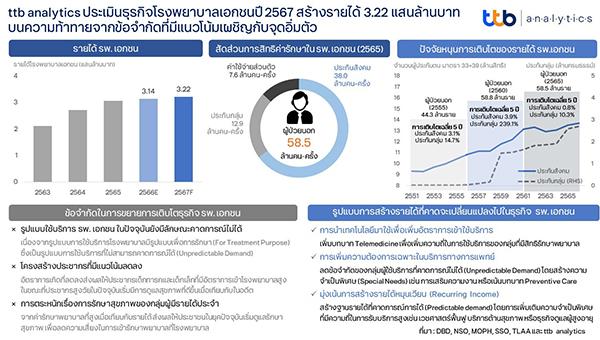

ธุรกิจโรงพยาบาลเอกชนเป็นธุรกิจที่มีการเติบโตแบบก้าวกระโดดในช่วงกว่า 10 ปีที่ผ่านมาจากโครงสร้างประชากรและอัตราการเจ็บป่วยที่เพิ่มขึ้น รวมถึงข้อบังคับทางกฎหมายที่กำหนดให้ผู้ประกอบการต้องขึ้นทะเบียนลูกจ้างเป็นผู้ประกันตน ส่งผลให้โรงพยาบาลมีรายได้เพิ่มจากระบบประกันสังคมโดยผู้ประกันตนที่มีสิทธิในการรักษาพยาบาลสูงถึง 13.7 ล้านคน รวมถึงสวัสดิการประกันกลุ่มที่บริษัทเอกชนมอบให้แก่พนักงานจำนวนกว่า 2.6 ล้านกรมธรรม์ นอกจากในมิติของจำนวนอุปสงค์ที่เพิ่มขึ้นในช่วงที่ผ่านมา ธุรกิจโรงพยาบาลเป็นกลุ่มธุรกิจบริการที่ไม่อ่อนไหวต่อราคาและรายได้ จากการที่เป็นธุรกิจบริการที่จำเป็นและทดแทนไม่ได้ในมิติของคุณภาพและระยะเวลาการเข้ารักษา ส่งผลให้ธุรกิจโรงพยาบาลเอกชนมีอำนาจในการส่งผ่านราคาค่าบริการได้ง่าย เป็นผลให้ค่าบริการของโรงพยาบาลเอกชนมีทิศทางปรับเพิ่มขึ้นต่อเนื่องในช่วงเวลาที่ผ่านมา ส่งผลให้มูลค่าตลาดของธุรกิจโรงพยาบาลเอกชนสามารถขยายได้ต่อเนื่อง โดย ttb analytics ประเมินปี 2567 ธุรกิจโรงพยาบาลเอกชนมีรายได้รวมสูงแตะ 3.22 แสนล้านบาท ขยายตัว 4% จากปี 2566 ที่มีรายได้รวม 3.14 แสนล้านบาท

อย่างไรก็ตาม เมื่อพิจารณาตั้งแต่ปี 2565 ธุรกิจโรงพยาบาลเอกชนฟื้นตัวและได้รับผลบวกจากวิกฤตโควิด-19 มีรายได้เติบโตถึง 29% โดยในปี 2566 ธุรกิจโรงพยาบาลเอกชนเริ่มเห็นสัญญาณการเติบโตที่มีข้อจำกัดมากขึ้นกว่าในอดีต ส่วนหนึ่งมาจากลักษณะเฉพาะตัวของอุปสงค์กลุ่มผู้ใช้บริการในโรงพยาบาลเอกชนที่มีลักษณะคาดการณ์ไม่ได้ (Unpredictable Demand) หรือกล่าวอีกนัยหนึ่งคือ จะมีการใช้บริการเมื่อมีการเจ็บป่วย ส่งผลให้ต้องอาศัยอัตราการเพิ่มขึ้นของประชากรจำนวนมากจึงจะสามารถสร้างจำนวนผู้ป่วยในอัตราที่พึงประสงค์บนเงื่อนไขที่อัตราการเข้าโรงพยาบาลคงที่ ดังนั้น ในช่วงปี 2566 ที่จำนวนประชากรเริ่มลดลงกอปรกับกระแสการตื่นตัวในการดูแลสุขภาพที่สูงขึ้นเพื่อหลีกเลี่ยงการเจ็บป่วยจากการที่ตระหนักถึงค่ารักษาพยาบาลที่สูงเมื่อเทียบกับรายได้ ที่แม้จะมีสิทธิ์ค่ารักษาพยาบาลจากประกันสุขภาพแต่ก็ยังพบว่า หลายครั้งผู้ใช้บริการยังต้องชำระเงินส่วนเกินของค่ารักษา ทำให้อัตราการเข้าโรงพยาบาลในอนาคตอาจมีแนวโน้มลดลง ส่งผลให้ธุรกิจโรงพยาบาลเอกชนในภาพรวมเริ่มประสบความท้าทาย โดยการเติบโตของโรงพยาบาลเอกชนจะมีลักษณะเป็น K-Shape โดยแบ่งออกเป็นกลุ่มดังนี้

- กลุ่มที่ยังรักษาอัตราการเติบโตได้ดี คือ โรงพยาบาลเอกชนที่เน้นลูกค้าต่างชาติที่รายได้ในปี 2566 ยังขยายตัวได้ราว 3% จากความสามารถในการขยายตลาดเพื่อเพิ่มจำนวนผู้เข้ารับบริการจากคุณภาพการรักษาพยาบาลที่สูงบนราคาที่เข้าถึงได้ (High Quality Medical Service at an Affordable Price) ประเทศต่าง ๆ ในกลุ่มตะวันออกกลางที่ไทยได้เปรียบเรื่องราคาที่ต่ำกว่าเมื่อเปรียบเทียบในคุณภาพเดียวกันหรือสูงกว่า รวมถึงกลุ่มอุปสงค์ที่มีรายได้สูงในภูมิภาคอาเซียน เช่น กัมพูชา เมียนมาร์ ลาว ที่ไทยมีข้อได้เปรียบเรื่องคุณภาพของระบบสาธารณสุขที่มีมาตรฐานที่สูงกว่า

- กลุ่มที่เริ่มเผชิญข้อจำกัดในการขยายตัว คือ กลุ่มโรงพยาบาลเอกชนที่เน้นลูกค้าชาวไทย ที่รายได้รวมลดลง 3% ในปี 2566 เริ่มเผชิญข้อจำกัดจากจำนวนผู้ป่วยนอกที่ลดลงจากรายงานการสำรวจการเข้าโรงพยาบาลและสถานพยาบาลเอกชนในปี 2565 มีจำนวนผู้ป่วยนอก 58.5 ล้านราย เทียบกับ 58.8 ล้านรายในปี 2560 กอปรกับเมื่อพิจารณาบนบริบทที่ประชากรไทยกำลังเข้าสู่ช่วงลดลง ส่งผลให้ปริมาณอุปสงค์ของผู้ใช้บริการเริ่มมีข้อจำกัดในการขยายตัว รวมถึงในช่วงเวลาที่ผ่านมาค่ารักษาพยาบาลมีทิศทางปรับตัวเพิ่มขึ้นเป็นสัดส่วนที่สูงกว่าการเพิ่มขึ้นของรายได้ กดดันให้มีการปรับเปลี่ยนพฤติกรรมของคนรุ่นใหม่ที่ใส่ใจสุขภาพมากขึ้นเพื่อลดความเสี่ยงของการเกิดโรคต่าง ๆ ในระยะยาว

ดังนั้น บนสถานการณ์ปริมาณอุปสงค์ของผู้ใช้บริการในประเทศที่เข้ารักษาพยาบาลมีแนวโน้มลดลง รวมถึงในกลุ่มตลาดผู้ใช้บริการชาวต่างชาติที่แม้ยังมีพื้นที่ในการขยายตัวไม่ว่าจะมาจากจำนวนผู้ใช้บริการและราคาที่ยังปรับเพิ่มจากราคาเปรียบเทียบที่ยังต่ำกว่าประเทศต้นทางในบางประเทศ แต่ในระยะยาวการเติบโตบนบริบทที่ตลาดต่างชาติเริ่มเข้าสู่ภาวะอิ่มตัว การรักษาพยาบาลแบบดั้งเดิมอาจเริ่มเผชิญกับข้อจำกัด ซึ่ง ttb analytics มีความเห็นว่านับจากปี 2567 จะเป็นจุดเริ่มต้นของรูปแบบการดำเนินธุรกิจที่เปลี่ยนไปของกลุ่มโรงพยาบาลเอกชนในรูปแบบต่าง ๆ ดังต่อไปนี้

- การนำเทคโนโลยีมาใช้เพื่อเพิ่มอัตราการเข้าใช้บริการ เนื่องจาก ปัจจุบันโครงสร้างรายได้ของกลุ่มโรงพยาบาลเอกชน ส่วนหนึ่งมาจากระบบประกันสุขภาพ เช่น ประกันกลุ่มที่มีจำนวนกรมธรรม์สูงถึง 6 ล้านฉบับ ซึ่งตามสถิติ ผู้มีประกันกลุ่มเข้ารับบริการโรงพยาบาลเฉลี่ย 5.7 ครั้งต่อปี แต่อย่างไรก็ตามการใช้บริการโรงพยาบาลแม้ไม่ต้องเสียค่ารักษาพยาบาลกลับมีต้นทุนแฝงอื่น เช่น ค่าเดินทาง และการลางานที่อาจกระทบต่อผลการประเมินประสิทธิภาพงานในแต่ละปี ส่งผลให้บางครั้งผู้เข้ารับบริการที่มีอาการเจ็บป่วยเล็กน้อย (Minor Illnesses) อาจเลือกไม่เข้ารับบริการ ถึงแม้ตนมีสิทธิในการเข้ารับการรักษา ส่งผลให้การนำเทคโนโลยีมาใช้ เช่น Telemedicine สามารถเพิ่มความถี่ของการเข้ารับบริการให้เพิ่มสูงขึ้นแม้อาจไม่ได้เพิ่มในจำนวนของผู้รับบริการก็ตาม

- การเพิ่มความต้องการเฉพาะของบริการทางการแพทย์ เพื่อลดข้อจำกัดเรื่องอุปสงค์ของกลุ่มผู้ใช้บริการที่คาดการณ์ไม่ได้ (Unpredictable Demand) ในการสร้างความจำเป็นพิเศษ (Special Needs) เพื่อรับบริการทางการแพทย์ ตัวอย่างเช่น ในกลุ่มโรงพยาบาลและคลินิกเฉพาะทาง เช่น การบำบัด การเสริมความงาม หรือแม้แต่เทรนด์เพื่อหลีกเลี่ยงการเจ็บป่วยด้วยเวชศาสตร์ป้องกัน (Preventive Care) ที่รายได้เติบโตด้วยอัตราเร่งที่ค่าเฉลี่ยย้อนหลัง 3 ปี อยู่ที่ 2% โดยรายได้คาดการณ์ปี 2567 อยู่ที่ราว 4.2 หมื่นล้านบาท จากความสามารถในการตอบสนองความต้องการเฉพาะนอกเหนือจากเข้ารับบริการเพื่อวัตถุประสงค์ในการรักษาที่มีความถี่ในการใช้บริการต่ำและมีข้อจำกัดในการทำการตลาดจากการที่ไม่สามารถคาดการณ์การใช้บริการได้

- การมุ่งเน้นให้เกิดรายได้หมุนเวียน (Recurring Income) เพื่อสร้างฐานรายได้เติบโตได้อย่างสม่ำเสมอจากผู้ใช้บริการที่คาดการณ์ได้ (Predictable Demand) โดยการเพิ่มเติมความจำเป็นพิเศษเพื่อเปลี่ยนมุมมองจากเดิมที่เข้ารับบริการเพื่อการรักษา (Treatment) สู่มุมมองร่วมสมัยที่เข้ารับบริการในรูปแบบเวชศาสตร์ป้องกัน (Preventive Care) ทำให้เกิดรูปแบบการให้บริการใหม่ที่มีความถี่สูงขึ้น เช่น เวชศาสตร์ฟื้นฟู บริการด้านสุขภาพ หรือกลุ่มอาหารเสริม รวมถึงการขยายรูปแบบบริการในธุรกิจดูแลผู้สูงอายุที่ตอบโจทย์ปัญหาของประเทศไทยที่กำลังจะเข้าสู่สังคมผู้สูงอายุเต็มขั้น (Super Aged Society) บนบริบทของครอบครัวที่มีขนาดเล็กลงยิ่งเป็นปัจจัยหนุนให้ธุรกิจดูแลผู้สูงอายุมีทิศทางที่สามารถขยายตัวได้อย่างต่อเนื่อง

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon