มิติหุ้น – ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองตลาดอสังหาริมทรัพย์ปี 2567 ยังอยู่ภายใต้แรงกดดัน คาดว่าหน่วยโอนจะยังหดตัว 6% แม้รัฐคลอดมาตรการกระตุ้นอสังหาริมทรัพย์แต่สิทธิประโยชน์ที่ได้รับอาจไม่ได้สร้างแรงกระเพื่อมเพื่อจูงใจผู้ที่ยังไม่ต้องการซื้อที่อยู่อาศัยให้หันกลับมาซื้อ พร้อมแนะภาครัฐออกนโยบายโดยเฉพาะเพื่อกระตุ้นกิจกรรมอสังหาริมทรัพย์ให้มีแรงขับเคลื่อนเพิ่มมากขึ้น

มิติหุ้น – ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองตลาดอสังหาริมทรัพย์ปี 2567 ยังอยู่ภายใต้แรงกดดัน คาดว่าหน่วยโอนจะยังหดตัว 6% แม้รัฐคลอดมาตรการกระตุ้นอสังหาริมทรัพย์แต่สิทธิประโยชน์ที่ได้รับอาจไม่ได้สร้างแรงกระเพื่อมเพื่อจูงใจผู้ที่ยังไม่ต้องการซื้อที่อยู่อาศัยให้หันกลับมาซื้อ พร้อมแนะภาครัฐออกนโยบายโดยเฉพาะเพื่อกระตุ้นกิจกรรมอสังหาริมทรัพย์ให้มีแรงขับเคลื่อนเพิ่มมากขึ้น

ตลาดอสังหาริมทรัพย์นับเป็นภาคธุรกิจที่มีความสำคัญทั้งเม็ดเงินที่สร้างมูลค่าทางเศรษฐกิจราว 1.05 ล้านล้านบาท หรือคิดเป็นสัดส่วน 5.8% ต่อจีดีพี และกิจกรรมในภาคอสังหาริมทรัพย์ที่อยู่อาศัยยังเป็นเครื่องสะท้อนถึงความเป็นอยู่ที่ดีและความเชื่อมั่นในทิศทางเศรษฐกิจของคนภายในประเทศ เนื่องจากการเลือกซื้ออสังหาริมทรัพย์ต้องอาศัยเงินออมและสร้างภาระทางการเงินระยะยาว อย่างไรก็ดี ปัจจุบันสถานการณ์อสังหาริมทรัพย์ที่อยู่อาศัยชะลอตัวสะท้อนผ่านการโอนหน่วยที่อยู่อาศัยที่คาดว่าจะลดลงต่อเนื่อง จากแรงกดดันรุมเร้าทั้งฝั่งอุปสงค์ที่คนซื้อน้อยลง เข้าถึงสินเชื่อยากขึ้น และไม่มีเงินออมที่มากเพียงพอ พร้อมกับแรงกดดันฟากอุปทานที่มีการปรับราคาลงเพื่อรับการชะลอตัว ฝั่งอุปสงค์เป็นเรื่องที่ยากขึ้นจากภาวะต้นทุนแพง ทั้งค่าที่ดิน วัสดุก่อสร้าง รวมถึงต้นทุนทางการเงิน ย่อมส่งผลให้อสังหาริมทรัพย์ที่อยู่อาศัยในปี 2567 เสมือนอยู่ในภาวะติดหล่ม

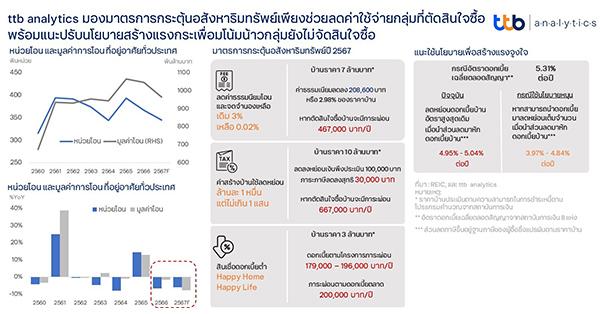

ด้วยแรงกดดันที่ถาโถม ส่งผลให้ภาครัฐมีความจำเป็นในการออกมาตรการกระตุ้นอสังหาริมทรัพย์ในวันที่ 9 เมษายน 2567 ที่ผ่านมา โดยมีวัตถุประสงค์เพื่อกระตุ้นภาคอสังหาริมทรัพย์ที่เหมือนไม่มีแรงส่งให้กลับมีแรงขับเคลื่อนขึ้นในช่วงที่เหลือทั้งปี โดยมาตรการหลักประกอบด้วย 1) ลดค่าจดทะเบียนโอนและค่าจดจำนอง เหลือ 0.01% ของราคาบ้านไม่เกิน 7 ล้านบาท 2) โครงการสินเชื่อบ้านดอกเบี้ยต่ำ เช่น Happy Home ดอกเบี้ยคงที่ 5 ปีแรก 3% และ Happy Life ดอกเบี้ยเฉลี่ย 3 ปีแรก 2.89% 3) การลดหย่อนภาษีค่าปลูกสร้างบ้านอัตราล้านละ 10,000 บาท แต่ไม่เกิน 100,000 บาท และ 4) โครงการที่อยู่อาศัยสำหรับผู้มีรายได้น้อย (โครงการบ้าน BOI) อย่างไรก็ดี ในมุมมองของ ttb analytics เชื่อว่ามาตรการกระตุ้นอสังหาริมทรัพย์ 2567 อาจไม่สร้างแรงกระตุ้นที่เพียงพอเพื่อรับมือกับการชะลอตัวของภาคอสังหาริมทรัพย์จากปัญหากำลังซื้อและโครงสร้างประชากรที่เปลี่ยนแปลงไป ตามรายละเอียดดังต่อไปนี้

- มาตรการด้านลดค่าจดทะเบียนโอน ค่าจดจำนอง เหลือ 01% จากเดิมที่ค่าธรรมเนียมการโอนและจดจำนองอยู่ที่ 2% และ 1% ตามลำดับ พร้อมขยายราคาบ้านที่ได้รับสิทธิเป็นราคาไม่เกิน 7 ล้านบาท โดยผลของมาตรการนี้ ถ้ามองจากราคาบ้านที่ได้รับสิทธิสูงสุด 7 ล้านบาท แต่เดิมจะต้องเสียค่าธรรมเนียมการโอนและจดจำนองรวมที่ 210,000 บาท แต่ด้วยผลของมาตรการฯ ผู้ซื้อจะเสียค่าธรรมเนียมรวมลดลง 208,600 บาท ซึ่งเป็นจำนวนเงินที่ช่วยลดภาระค่าใช้จ่ายได้ แต่ในประเด็นของการกระตุ้นตลาดที่อยู่อาศัย จำนวนเงินเพียงแค่ 2.98% ของราคาที่อยู่อาศัย คาดว่าไม่อาจโน้มน้าวให้ผู้ที่ยังไม่มีความต้องการซื้อที่อยู่อาศัยเปลี่ยนใจมาซื้อ กอปรกับ หากตัดสินใจซื้อ ผู้ซื้อจะมีภาระทางการเงินในการผ่อนชำระถึง 467,000 บาทต่อปี ซึ่งสูงกว่าสิทธิประโยชน์ที่ได้รับเป็นอย่างมาก

- มาตรการลดหย่อนภาษีค่าปลูกสร้างบ้านในอัตราล้านละ 10,000 บาท แต่ไม่เกิน 100,000 ซึ่งคาดว่าไม่ส่งผลต่อตลาดอสังหาริมทรัพย์ในกรุงเทพฯ และปริมณฑล ที่เป็นตลาดใหญ่อย่างมีนัยสำคัญ จากข้อจำกัดเรื่องต้นทุนที่ดินในพื้นที่อยู่อาศัย 100 ตารางวา ที่สูงกว่า 5 ล้านบาท และต้องมีความต้องการพ้องกัน (Coincidence of Wants) กับเจ้าของที่ดินทั้งราคาและขนาดพื้นที่ ส่งผลให้การหาที่ดินเพื่อสร้างที่อยู่อาศัยเองจึงเป็นเรื่องยาก รวมถึงในพื้นที่ภูมิภาคที่นโยบายอาจมีผล แต่เมื่อพิจารณาในรายละเอียดสำหรับการก่อสร้างบ้าน 10 ล้านบาท ที่สามารถลดหย่อนภาษีเงินได้พึงประเมินเต็มจำนวนที่ 100,000 บาท ช่วยลดภาษีสุทธิได้เพียง 30,000 บาท (พิจารณาบนฐานภาษีเงินได้ที่เหมาะสมสำหรับการสร้างบ้านราคา 10 ล้านบาท) ซึ่งเป็นจำนวนที่น้อยมากเมื่อเทียบกับราคาบ้าน และภาระผ่อนต่อปีที่สูงถึง 667,000 บาท ทำให้ส่วนลดดังกล่าวอาจจะไม่มีผลต่อการโน้มน้าวให้ผู้ที่ไม่มีความตั้งใจสร้างบ้านหันมาสร้างบ้านเพื่อได้รับสิทธิประโยชน์ดังกล่าว

- โครงการสินเชื่อบ้านดอกเบี้ยต่ำ เช่น Happy Home และ Happy Life ซึ่งเมื่อเทียบกับดอกเบี้ยเฉลี่ยของตลาดพบว่าไม่มีความต่างอย่างมีนัยสำคัญ เนื่องจากการผ่อนชำระค่าบ้านรายเดือนตามสัญญาสินเชื่อ ดอกเบี้ยจะคิดเป็นอัตราเฉลี่ยตลอดสัญญา แล้วตัดทอนเป็นยอดชำระรายเดือน ๆ ละเท่ากัน ซึ่งบ้านราคา 3 ล้านบาท ผ่อน 30 ปี ภายใต้โครงการฯ ผู้ซื้อจะมีภาระผ่อนที่ 14,900 – 16,300 บาทต่อเดือน แต่ตามอัตราดอกเบี้ยเฉลี่ยของตลาด ผู้ซื้อจะผ่อนชำระรายเดือนที่ 16,800 บาท ซึ่งดูเหมือนไม่มีความต่างอย่างมีนัยสำคัญ อีกทั้งบนโครงการฯ ยังให้ระยะเวลาผ่อนยาวเพิ่มขึ้นไปถึง 40 ปี ซึ่งถ้าพิจารณาถึงความสามารถในการชำระหนี้โดยปกติ การผ่อนไม่ควรเกิน 30 ปี และการขยายเวลาผ่อนถึง 40 ปี แสดงถึง สถานะการเงินปกติบนยอดสินเชื่อที่ไม่สามารถจัดการให้เสร็จในเวลาที่เหมาะสม จึงต้องผ่อนปรนระยะเวลาให้ยืดออกซึ่งเป็นการแก้ปัญหาที่อยู่บนความเปราะบางของสินเชื่อใหม่ภายใต้มาตรการ รวมถึงระยะเวลา 40 ปี ย่อมมีช่วงที่ทับซ้อนกับช่วงเวลาหลังเกษียณอายุทำงาน ที่อาจส่งผลต่อความสามารถในการชำระหนี้ และอาจกระทบไปยังลูกหลานที่ต้องมารับภาระหนี้ที่อยู่อาศัยของคนรุ่นก่อนที่ระยะเวลาชำระหนี้ยาวกว่าอายุการทำงาน

ด้วยเหตุนี้ ttb analytics จึงมองว่าสิทธิประโยชน์จากมาตรการกระตุ้นอสังหาฯ ในครั้งนี้เมื่อเปรียบเทียบกับภาระทางการเงินที่เพิ่มมากขึ้นของผู้ซื้อจากการตัดสินซื้อที่อยู่อาศัยนั้น คาดไม่มีแรงจูงใจเพียงพอ ส่งผลให้ ttb analytics ประเมินสถานการณ์อสังหาริมทรัพย์ปี 2567 ยังอยู่ภายใต้ความน่ากังวล โดยคาดจะเป็นการหดตัวทั้งในมิติของทั้งหน่วยโอนและมูลค่าโอน เป็นปีที่ 2 ติดต่อกันนับจากปี 2560 โดยประเมินตลาดที่อยู่อาศัยหดตัวในหน่วยโอน 6% เหลืออยู่ที่ 3.45 แสนหน่วย ในขณะที่มูลค่าการหดตัวคาดว่าจะอยู่ที่ 7.8% มีมูลค่าอยู่ที่ 9.65 แสนล้านบาท จากแรงกดดันในตลาดแนวสูงที่ต้องเร่งระบายสต็อกและแนวราบที่ลูกค้า Segment 7.5 ล้านบาท – 10 ล้านบาท ที่เติบโตสูงในปี 2566 ยังมีสัดส่วนที่ต่ำเพียง 6.1% รวมถึงความกังวลในเรื่องปัญหาหนี้เสียที่ปัจจุบันเริ่มเพิ่มสูงขึ้นในบ้านราคาสูงตั้งแต่ 5 ล้านบาทขึ้นไป อาจเป็นแรงกดดันให้ธนาคารพาณิชย์ต้องพิจารณาสินเชื่อให้มีความรัดกุมเพิ่มขึ้น

ดังนั้น เมื่อมาตรการที่ใช้อาจไม่กระตุ้นตลาดที่อยู่อาศัย ttb analytics แนะภาครัฐควรใช้มาตรการที่ช่วยกระตุ้นให้ตรงจุดด้วยเครื่องมือที่รัฐมีอำนาจเต็ม ผ่านการใช้นโยบายภาษีซึ่งเป็นส่วนหนึ่งของนโยบายการคลัง เช่น ปรับเพดานลดหย่อน (อาจกำหนดย้อนหลังไปชดเชยให้ผู้ซื้อในช่วงดอกเบี้ยขาขึ้น) ซึ่งแต่เดิมไม่ว่าผู้ซื้อจะจ่ายดอกเบี้ยเท่าไรก็ตามจะสามารถลดหย่อนได้เพียง 100,000 บาท หากภาครัฐออกเงื่อนไขให้สามารถนำดอกเบี้ยบ้านมาลดหย่อนได้เต็มจำนวน (โดยอาจกำหนดระยะเวลาที่สามารถใช้สิทธิ์) จะส่งผลให้ภาษีสุทธิที่ลดลงเมื่อนำไปหักกับดอกเบี้ยบ้านจะเสมือนว่าอัตราดอกเบี้ยผ่อนบ้านน้อยลงไป 47 -134 Basis Points (BPS) ตามฐานภาษีของผู้ซื้อแต่ละราย นอกจากนี้การใช้นโยบายภาษีย่อมส่งผลให้ผู้เสียภาษีมีกำลังใจและรู้สึกได้ถึงผลประโยชน์ที่พึงได้รับจากรัฐในการเสียภาษี และด้วยสิทธิประโยชน์ที่ได้เพิ่มเติม อาจเป็นการโน้มน้าวให้ผู้เสียภาษีรายใหม่รู้สึกเต็มใจและมีความต้องการเข้าสู่ระบบภาษีจากสิทธิประโยชน์ต่าง ๆ ที่ได้รับเพิ่มเติม ซึ่งจะเป็นประโยชน์ระยะยาวต่อฐานะทางการคลังของประเทศในระยะถัดไป

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon