มิติหุ้น – ทำเนียบขาวสหรัฐฯ ออกแถลงการณ์ปรับขึ้นการจัดเก็บภาษีศุลกากรเพิ่มเติมภายใต้มาตรา 301 ซึ่งจะมีผลต่อสินค้านำเข้าจากจีนในหลายกลุ่มเพิ่มเติม ไม่ว่าจะเป็นรถยนต์ไฟฟ้า (EV) จาก 25% เป็น 100% รวมถึงแบตเตอรี่ลิเธียมไอออนจาก 7.5% เป็น 25% เซมิคอนดักเตอร์และแผงโซลาร์เซลล์จาก 25% เป็น 50% ตลอดจนเครื่องมือและอุปกรณ์ทางการแพทย์จาก 0-7.5% เป็น 25-50% ซึ่งครอบคลุมมูลค่าการนำเข้าราว 1.8 หมื่นล้านดอลลาร์สหรัฐ โดยจะทยอยมีผลบังคับใช้ตั้งแต่ปี 2567 นี้ไปจนถึงปี 2569

มิติหุ้น – ทำเนียบขาวสหรัฐฯ ออกแถลงการณ์ปรับขึ้นการจัดเก็บภาษีศุลกากรเพิ่มเติมภายใต้มาตรา 301 ซึ่งจะมีผลต่อสินค้านำเข้าจากจีนในหลายกลุ่มเพิ่มเติม ไม่ว่าจะเป็นรถยนต์ไฟฟ้า (EV) จาก 25% เป็น 100% รวมถึงแบตเตอรี่ลิเธียมไอออนจาก 7.5% เป็น 25% เซมิคอนดักเตอร์และแผงโซลาร์เซลล์จาก 25% เป็น 50% ตลอดจนเครื่องมือและอุปกรณ์ทางการแพทย์จาก 0-7.5% เป็น 25-50% ซึ่งครอบคลุมมูลค่าการนำเข้าราว 1.8 หมื่นล้านดอลลาร์สหรัฐ โดยจะทยอยมีผลบังคับใช้ตั้งแต่ปี 2567 นี้ไปจนถึงปี 2569

ttb analytics มองว่ามาตรการกีดกันทางการค้าของสหรัฐฯ ครั้งนี้ ส่วนหนึ่งเพื่อหวังผลประโยชน์ในเชิงยุทธศาสตร์ เนื่องจากการขึ้นภาษีนำเข้าระลอกนี้คิดเป็น 4% ของมูลค่านำเข้าจากจีนของสหรัฐฯ เทียบกับมาตรการขึ้นภาษีนำเข้าของสหรัฐฯ ช่วงสงครามการค้าปี 2561 ซึ่งกระทบสินค้านำเข้าจากจีนถึง 66.4% หรือกว่า 3 แสนล้านดอลลาร์สหรัฐ ทั้งนี้ การประกาศยกระดับมาตรการกีดกันทางการค้าในช่วงก่อนเข้าสู่ฤดูกาลเลือกตั้งประธานาธิบดีสหรัฐฯ โดยเฉพาะการขึ้นภาษีนำเข้ารถยนต์ EV นอกจากจะเพื่อปกป้องอุตสาหกรรมยานยนต์ในประเทศซึ่งมีมูลค่าถึง 3% ของจีดีพีสหรัฐฯ แล้ว ยังเป็นการแสดงออกเพื่อหวังช่วงชิงคะแนนเสียงให้แก่ประธานาธิบดีไบเดนในรัฐสำคัญที่เป็นแหล่งที่ตั้งหลักของอุตสาหกรรมยานยนต์ ซึ่งมีโอกาสพลิกผลการเลือกตั้งได้เสมอ (Swing State) เช่น รัฐมิชิแกน และรัฐโอไฮโอ

อีกมุมหนึ่ง สหรัฐฯ ต้องการลดอำนาจการครอบงำตลาดของจีน โดยสินค้าที่ได้รับผลกระทบในรอบนี้ส่วนใหญ่เป็นสินค้าที่อยู่ในอุตสาหกรรมพลังงานสะอาด (Green Energy) ซึ่งจีนเป็นผู้นำตลาดโลกในหลายอุตสาหกรรม ยกตัวอย่างเช่น ห่วงโซ่การผลิตแผงโซลาร์เซลล์ของจีนคิดเป็นส่วนแบ่งตลาดในตลาดโลกสูงถึง 80% เมื่อเทียบกับส่วนแบ่งตลาดของสหรัฐฯ ที่ 5% เช่นเดียวกับส่วนแบ่งยอดขายรถยนต์ EV ทั้งโลกในปี 2566 กว่า 29.5% มาจากแบรนด์จีนทั้งสิ้น ส่วนสหรัฐฯ อยู่ที่ 20% ยิ่งกว่านั้น หากสินค้าหมวด Green Energy จากจีนทะลักเข้าสหรัฐฯ มากขึ้น อาจจะส่งผลให้ผู้บริโภคชาวสหรัฐฯ มีทัศนคติต่อสินค้าจีนดีขึ้น และเปิดทางให้ผู้บริโภคยอมรับสินค้าอื่น ๆ ที่มาจากจีนเพิ่มขึ้นในอนาคตด้วย

นอกจากนี้ ท่าทีดังกล่าวยังเป็นการสร้างความกดดันยุโรปซึ่งเป็นชาติพันธมิตร ซึ่งจีนพึ่งพาตลาดยุโรปสูงถึง 14.6% ของมูลค่าส่งออกของจีนทั้งหมด โดยมองว่าสหรัฐฯ มีความพยายามกดดันยุโรปและชาติพันธมิตรอื่น ๆ ให้พิจารณาขึ้นอัตราภาษีนำเข้าจากจีนด้วยเช่นกัน เนื่องจากผู้ส่งออกจีนพยายามเปลี่ยนเส้นทางการค้า (Trade Diversion) กระจายไปยังประเทศอื่นมากขึ้นเพื่อทดแทนตลาดสหรัฐฯ รวมถึงส่งผ่านไปยังประเทศที่สามเพื่อเป็นช่องทางส่งต่อไปยังสหรัฐฯ อีกทอดหนึ่ง อย่างไรก็ดี ประเทศสมาชิกยุโรปบางส่วนกลับไม่เห็นด้วยต่อการขึ้นภาษีนำเข้าสินค้าจีน เนื่องจากยุโรปเองมีฐานการผลิตสินค้าสำคัญในประเทศจีนเช่นกัน

ttb analytics มองว่า บรรยากาศการค้าทั่วโลกจะมีแนวโน้มตึงเครียดขึ้นในระยะต่อไปจากการเพิ่มระดับการกีดกันทางการค้า ตลอดจนประเด็นความขัดแย้งด้านภูมิรัฐศาสตร์ที่ยังคงครุกรุ่นในหลายภูมิภาค โดยมาตรการขึ้นภาษีนำเข้าของสหรัฐฯ จะเป็นการเร่งให้ผู้ผลิตจีนกระจายการผลิตและหันไปลงทุนในเม็กซิโกมากขึ้นภายใต้ข้อตกลงสหรัฐฯ-เม็กซิโก-แคนาดา (USMCA) โดยเฉพาะการกระจายฐานการผลิตเพื่อส่งออกรถยนต์ EV ไปสหรัฐฯ เร็วขึ้น

ชี้จีนใช้ยุทธศาสตร์ความใกล้ชิดเชิงการเมืองสร้างความได้เปรียบทางการค้า หวั่นไทยขาดดุลการค้ากับจีนรุนแรงขึ้นในระยะยาว

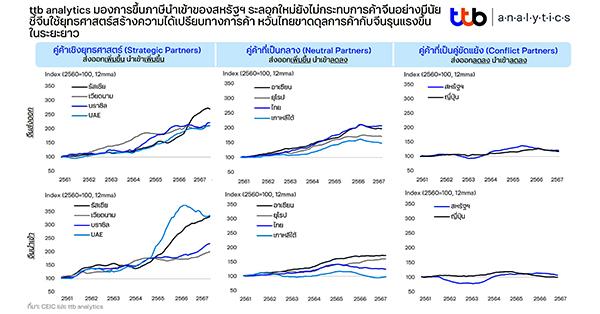

จากท่าทีการตอบโต้ทางการค้าของประเทศเศรษฐกิจหลักช่วงหลายปีที่ผ่านมา เป็นการตอกย้ำถึงรูปแบบการค้าโลกที่เปลี่ยนเป็น “การทวนกระแสโลกาภิวัฒน์” (Deglobalization) ชัดเจนขึ้น ซึ่งสวนทางกับบทบาทการค้าของจีนในตลาดโลกที่ทรงอิทธิพลขึ้นทุกขณะ ทั้งนี้ อุตสาหกรรมภาคการผลิตของจีนเติบโตอย่างก้าวกระโดดหลังปลดล็อกกฎหมายที่เอื้อสิทธิประโยชน์แก่นักลงทุนจากต่างชาติในปี 2561 ทำให้สินค้าที่ผลิตและส่งออกจากจีนตอบโจทย์ตลาดโลกมากขึ้น สะท้อนจากสัดส่วนมูลค่าการส่งออกจีนในตลาดโลกที่เพิ่มขึ้นอย่างต่อเนื่องจาก 12.6% ของมูลค่าส่งออกทั้งโลกในช่วงปี 2555-2560 เป็น 22.3% ในระหว่างปี 2564-2566 นอกจากนี้ ttb analytics ยังมองว่า ผู้ผลิตจีนใช้ประโยชน์จากความใกล้ชิดเชิงการเมือง (Political Closeness) ในการสร้างความได้เปรียบทางการค้า จนทำให้จีนสามารถเกินดุลการค้ากับคู่ค้าทั่วโลกเพิ่มขึ้นตลอดหลายปีที่ผ่านมา ซึ่งแบ่งยุทธศาสตร์การค้าออกเป็น 3 ขั้วหลัก ได้แก่

ขั้วแรก: จีนเพิ่มการส่งออกและนำเข้าสินค้ากับประเทศคู่ค้าเชิงยุทธศาสตร์ (Strategic Partners) เช่น รัสเซียและกลุ่มประเทศ BRICS เวียดนาม และเม็กซิโก ภายหลังจากที่รัสเซียถูกชาติตะวันตกคว่ำบาตร ทำให้รัสเซียหันมาทำการค้ากับจีนมากขึ้น และบรรลุข้อตกลงทวิภาคีทางเศรษฐกิจและธุรกิจหลายข้อ ส่งผลให้มูลค่าการค้าระหว่างสองประเทศเพิ่มขึ้นถึง 78.7% เมื่อเทียบกับปี 2565 นอกจากนี้ จีนอาจมองเวียดนามและเม็กซิโกเป็นเหมือนช่องทางการค้าเชิงยุทธศาสตร์ที่จะเข้าถึงตลาดสหรัฐฯ เพื่อแสวงข้อได้เปรียบด้านสิทธิประโยชน์ทางการค้าจากการเป็นสมาชิกข้อตกลงเขตการค้าเสรีหลายฉบับกับประเทศเศรษฐกิจขนาดใหญ่ สะท้อนจากผู้ผลิตในจีนย้ายฐานผลิตไปยังเวียดนามและเม็กซิโกเพิ่มขึ้นในระยะหลัง

ขั้วที่สอง: จีนเพิ่มการส่งออก แต่ลดการนำเข้ากับประเทศที่มีความเป็นกลาง (Neutral Partners) เช่น ยุโรป อาเซียน และไทย โดยจีนส่งออกไปยุโรปเพิ่มขึ้นเพื่อเข้ามาทดแทนตลาดสหรัฐฯ ส่วนหนึ่งจากระดับรายได้ต่อหัวและการเชื่อมโยงห่วงโซ่อุปทานที่มีความคล้ายคลึงและใกล้เคียงกับตลาดสหรัฐฯ กอปรกับผู้ผลิตบางส่วนหันไปตั้งโรงงานผลิตในจีนมากขึ้น โดยสินค้าส่งออกจีนที่เติบโตได้ดี เช่น รถยนต์และส่วนประกอบ เครื่องใช้ไฟฟ้า และเครื่องจักร อีกทั้งจีนยังส่งออกไปยังกลุ่มประเทศในแถบอาเซียนเพิ่มขึ้นในเกือบทุกหมวด โดยสัดส่วนการส่งออกจีนไปตลาดอาเซียนเพิ่มขึ้นจาก 12.9% ในปี 2561 เป็น 15.7% ของมูลค่าการส่งออกจีนทั้งหมดในปี 2566 หรือเพิ่มขึ้นเฉลี่ยถึงปีละ 12.2% อย่างไรก็ดี จีนกลับมีแนวโน้มลดการนำเข้าสินค้าจากกลุ่มประเทศดังกล่าวในหลายประเภทสินค้า โดยเฉพาะสินค้าที่สามารถทดแทนได้ง่ายและบางส่วนสามารถนำเข้าจากประเทศคู่ค้าเชิงยุทธศาสตร์แทนได้ อาทิ สินค้าเกษตร แร่และเชื้อเพลิง เครื่องจักรและเครื่องใช้ไฟฟ้า ส่งผลให้จีนมีแนวโน้มเกินดุลการค้ากับประเทศกลุ่มนี้มากขึ้นในระยะหลัง

ขั้วที่สาม: จีนลดทั้งการส่งออกและการนำเข้ากับประเทศคู่ขัดแย้งชัดเจน (Conflict Partners) เช่น สหรัฐฯ และญี่ปุ่น โดยจีนพยายามลดบทบาทการค้ากับสหรัฐฯ อย่างเห็นได้ชัดหลังการตอบโต้ทางการค้าระหว่างกันอย่างไม่รู้จบ นับตั้งแต่ปี 2561 สหรัฐฯ ประกาศขึ้นอัตราภาษีสินค้านำเข้าจากจีน จากเดิมเฉลี่ย 3.1% ปรับขึ้นเป็น 15-25% จนในปี 2565 เช่นเดียวกับจีนที่ตอบโต้ด้วยการขึ้นอัตราภาษีนำเข้าสินค้าสหรัฐฯ จากเดิม 8% เป็น 21.1% ทำให้มูลค่าการค้าระหว่างสองประเทศลดลงเฉลี่ยปีละ 2.7% แต่กระนั้น จีนยังคงเกินดุลการค้าจากการลดบทบาททางการค้าทั้งด้านการส่งออกและนำเข้ากับประเทศดังกล่าว

กล่าวโดยสรุป จีนพยายามลดการขาดดุลการค้าผ่านการเพิ่มปริมาณการค้ากับประเทศคู่ค้าเชิงยุทธศาสตร์และสร้างสมดุลการค้ากับประเทศที่มีความเป็นกลาง รวมถึงพยายามลดบทบาทคู่ค้าที่มีความขัดแย้งชัดเจน ฉะนั้นแล้ว ไทยซึ่งถือว่าเป็นประเทศที่มีความ “เป็นกลาง” อาจต้องเผชิญกับการขาดดุลการค้ากับจีนรุนแรงเพิ่มขึ้นในระยะยาว หากไทยไม่เร่งแก้ไขปัญหาเชิงโครงสร้างภาคการผลิต ด้วยการสนับสนุนอุตสาหกรรมโลกใหม่ที่จะเข้ามาทดแทนและเป็นตัวขับเคลื่อนการส่งออกในระยะข้างหน้า

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

🔥CCET🔥 ไม่ระคายผิวภาษีนำเข้า เกทับ “เวียดนาม”หนักกว่า")

🔥CCET🔥 ไม่ระคายผิวภาษีนำเข้า เกทับ “เวียดนาม”หนักกว่า")