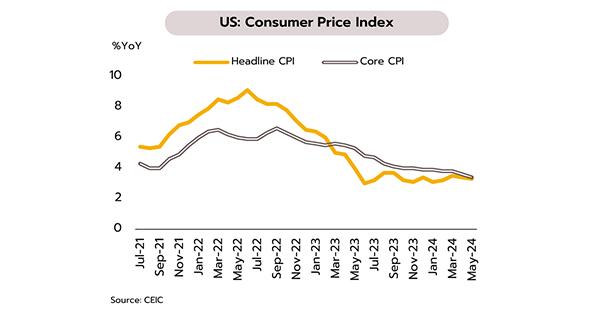

มิติหุ้น – FOMC ปรับลดคาดการณ์ดอกเบี้ยนโยบายลงในปีนี้ ขณะที่ EU เตรียมปรับขึ้นภาษีนำเข้า EV จากจีนเพิ่มเติม ด้านจีนอาจตอบโต้กลับจนนำไปสู่กระแสปกป้องทางการค้าทั่วโลกธนาคารกลางสหรัฐฯคงดอกเบี้ยตามคาด แต่เฟดประเมินการลดดอกเบี้ยเหลือ 1-2 ครั้งในปีนี้ จากเดิมคาด 3 ครั้ง ในเดือนพฤษภาคม อัตราเงินเฟ้อทั่วไปชะลอตัวลงสู่ 3.3% YoY จากเดือนก่อนที่ 3.4% ส่วนอัตราเงินเฟ้อพื้นฐานชะลอตัวลงสู่ 3.4% จากเดือนก่อนที่ 3.6% ขณะที่อัตราเงินเฟ้อผู้ผลิตทั่วไปชะลอตัวลงสู่ 2.2% จากเดือนก่อนที่ 2.3% ส่วนอัตราเงินเฟ้อผู้ผลิตพื้นฐานชะลอตัวลงสู่ 2.3% จากเดือนก่อนที่ 2.5% นอกจากนี้ จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกเพิ่มขึ้นสู่ระดับสูงสุดในรอบ 10 เดือนที่ 242,000 ราย

มิติหุ้น – FOMC ปรับลดคาดการณ์ดอกเบี้ยนโยบายลงในปีนี้ ขณะที่ EU เตรียมปรับขึ้นภาษีนำเข้า EV จากจีนเพิ่มเติม ด้านจีนอาจตอบโต้กลับจนนำไปสู่กระแสปกป้องทางการค้าทั่วโลกธนาคารกลางสหรัฐฯคงดอกเบี้ยตามคาด แต่เฟดประเมินการลดดอกเบี้ยเหลือ 1-2 ครั้งในปีนี้ จากเดิมคาด 3 ครั้ง ในเดือนพฤษภาคม อัตราเงินเฟ้อทั่วไปชะลอตัวลงสู่ 3.3% YoY จากเดือนก่อนที่ 3.4% ส่วนอัตราเงินเฟ้อพื้นฐานชะลอตัวลงสู่ 3.4% จากเดือนก่อนที่ 3.6% ขณะที่อัตราเงินเฟ้อผู้ผลิตทั่วไปชะลอตัวลงสู่ 2.2% จากเดือนก่อนที่ 2.3% ส่วนอัตราเงินเฟ้อผู้ผลิตพื้นฐานชะลอตัวลงสู่ 2.3% จากเดือนก่อนที่ 2.5% นอกจากนี้ จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกเพิ่มขึ้นสู่ระดับสูงสุดในรอบ 10 เดือนที่ 242,000 ราย

กรรมการเฟดคาดอาจปรับลดดอกเบี้ย 1-2 ครั้งในปีนี้ ขณะที่ดัชนีบ่งชี้ทางเศรษฐกิจและเงินเฟ้อของสหรัฐฯ ส่งสัญญาณชะลอตัวมากขึ้น อาทิ (i) ISM ภาคการผลิตเดือนพฤษภาคมปรับลดลงต่อเนื่องเป็นเดือนที่ 3 และยังหดตัวต่อเนื่อง (ii) อัตราส่วนตำแหน่งงานว่างอยู่ที่ 1.24 เท่าของผู้ว่างงานทั้งหมด ซึ่งใกล้เคียงกับระดับก่อนเกิดโควิด-19 (iii) อัตราเงินเฟ้อผู้บริโภคและผู้ผลิตชะลอตัวมากกว่านักวิเคราะห์คาด และ (iv) ดัชนีความเชื่อมั่นผู้บริโภคเดือนพฤษภาคมต่ำสุดในรอบ 6 เดือน จากภาพรวมตัวเลขเศรษฐกิจที่เริ่มลดความร้อนแรงลงรวมถึงความเสี่ยงจากการปรับขึ้นของเงินเฟ้อที่จำกัด วิจัยกรุงศรีประเมินว่าเฟดจะยังสามารถปรับลดอัตราดอกเบี้ยนโยบายได้ 2 ครั้งในปีนี้

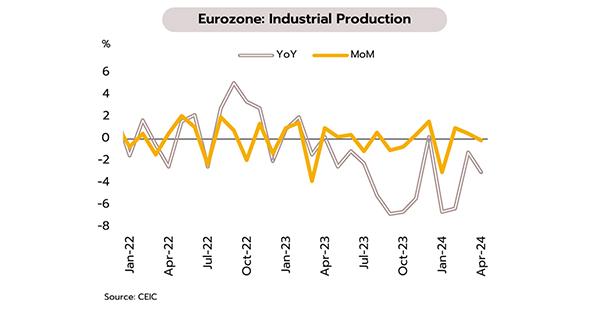

EU ประกาศเตรียมเรียกเก็บภาษีนำเข้า EV จากจีนสูงถึง 48.1% จากฐานเดิมที่ 10% โดยจะเริ่มมีผลบังคับใช้ตั้งแต่วันที่ 4 กรกฎาคม เพื่อเป็นการปกป้องกลุ่มผู้ผลิตในสหภาพยุโรป (EU) จากมาตรการอุดหนุนที่ไม่เป็นธรรมของจีน สำหรับเครื่องชี้เศรษฐกิจในยูโรโซนล่าสุดส่งสัญญาณชะลอตัว โดยผลผลิตภาคอุตสาหกรรมหดตัวมากกว่าตลาดคาดที่ -3.0% YoY และ -0.1% MoM ในเดือนเมษายน จากเดือนก่อนที่ -1.2 % และ +0.5 % ตามลำดับ

EU ประกาศเตรียมเรียกเก็บภาษีนำเข้า EV จากจีนสูงถึง 48.1% จากฐานเดิมที่ 10% โดยจะเริ่มมีผลบังคับใช้ตั้งแต่วันที่ 4 กรกฎาคม เพื่อเป็นการปกป้องกลุ่มผู้ผลิตในสหภาพยุโรป (EU) จากมาตรการอุดหนุนที่ไม่เป็นธรรมของจีน สำหรับเครื่องชี้เศรษฐกิจในยูโรโซนล่าสุดส่งสัญญาณชะลอตัว โดยผลผลิตภาคอุตสาหกรรมหดตัวมากกว่าตลาดคาดที่ -3.0% YoY และ -0.1% MoM ในเดือนเมษายน จากเดือนก่อนที่ -1.2 % และ +0.5 % ตามลำดับ

จากกรณีดังกล่าวมีโอกาสที่จะนำไปสู่การตอบโต้ทางการค้าของจีนซึ่งคาดว่าจะส่งผลกระทบต่อเศรษฐกิจยูโรโซนโดยเฉพาะในกลุ่มอุตสาหกรรมเป้าหมายในระยะถัดไป เนื่องจากจีนถือเป็นประเทศคู่ค้าหลักของ EU (10% ของการส่งออกทั้งหมดของ EU และ 23% ของการนำเข้าทั้งหมด หรือคิดเป็น 1.4% และ 3.9% ของ EU GDP ในปี 2565 ตามลำดับ) ทั้งนี้ นอกเหนือจากผลกระทบของสงครามการค้ากับจีนที่อาจผลักดันให้ต้นทุนสินค้านำเข้าเพิ่มขึ้น อัตราเงินเฟ้อภาคบริการและค่าจ้างแรงงานที่อยู่ในระดับสูงอาจเป็นปัจจัยที่ทำให้ธนาคารกลางยุโรป (ECB) มีความระมัดระวังในการปรับลดอัตราดอกเบี้ยมากขึ้นในช่วงครึ่งปีหลัง โดยวิจัยกรุงศรีประเมินว่าอัตราดอกเบี้ยนโยบาย ณ สิ้นปี 2567 จะลดลงอีก 2 ครั้งในปีนี้

จีนคาดหวังว่า EU จะพิจารณาเรื่องการเก็บภาษี EV อีกครั้ง ด้านเครื่องชี้เศรษฐกิจจีนสะท้อนการฟื้นตัวของอุปสงค์ในประเทศยังอ่อนแอ การปรับขึ้นภาษีนำเข้า EV จากจีนที่จะเริ่มบังคับใช้วันที่ 4 กรกฎาคมนี้ เป็นผลจากการสอบสวนของ EU ซึ่งพบว่าค่ายรถจีนได้ประโยชน์จากการให้เงินอุดหนุนอย่างไม่เป็นธรรมของรัฐบาล และส่งผลกระทบต่อผู้ผลิต EV ในยุโรป โดยผู้ผลิต EV ของจีน อาทิ BYD จะถูกเก็บภาษีนำเข้าในอัตรา 17.4% บริษัท Geely จะถูกเก็บ 20% และ บริษัท SAIC จะถูกเก็บสูงถึง 38.1%

จีนคาดหวังว่า EU จะพิจารณาเรื่องการเก็บภาษี EV อีกครั้ง ด้านเครื่องชี้เศรษฐกิจจีนสะท้อนการฟื้นตัวของอุปสงค์ในประเทศยังอ่อนแอ การปรับขึ้นภาษีนำเข้า EV จากจีนที่จะเริ่มบังคับใช้วันที่ 4 กรกฎาคมนี้ เป็นผลจากการสอบสวนของ EU ซึ่งพบว่าค่ายรถจีนได้ประโยชน์จากการให้เงินอุดหนุนอย่างไม่เป็นธรรมของรัฐบาล และส่งผลกระทบต่อผู้ผลิต EV ในยุโรป โดยผู้ผลิต EV ของจีน อาทิ BYD จะถูกเก็บภาษีนำเข้าในอัตรา 17.4% บริษัท Geely จะถูกเก็บ 20% และ บริษัท SAIC จะถูกเก็บสูงถึง 38.1%

จีนระบุว่าทางการจะดำเนินมาตรการเพื่อรักษาผลประโยชน์ของประเทศ สะท้อนว่าการเก็บภาษีนำเข้าดังกล่าวอาจนำไปสู่การตอบโต้ทางการค้าจากจีน ซึ่งจะเพิ่มความตึงเครียดทางการค้าและสร้างความเสี่ยงต่อความแตกแยกทางการค้าทั่วโลก (global fragmentation) ด้านเศรษฐกิจจีน แม้มีสัญญาณกระเตื้องขึ้นในภาคการผลิต ภาคบริการ และภาคอสังหาริมทรัพย์ แต่การฟื้นตัวยังเปราะบาง ล่าสุด ยอดขายรถยนต์เติบโตในอัตราชะลอลงเหลือเพียง 1.5% ในเดือนพฤษภาคม จาก 9.3% ในเดือนเมษายน ด้านอัตราเงินเฟ้อทั่วไปทรงตัวในระดับต่ำที่เพียง 0.3% อัตราเงินเฟ้อพื้นฐานชะลอลงเล็กน้อยสู่ 0.6% นอกจากนี้ ยอดคงค้างสินเชื่อสกุลเงินหยวนขยายตัวในอัตราต่ำสุดเป็นประวัติการณ์ที่ 9.3% จากเครื่องชี้ด้านการใช้จ่าย เงินเฟ้อ และสินเชื่อดังกล่าวตอกย้ำถึงความอ่อนแอของการฟื้นตัวทางเศรษฐกิจในประเทศ

เศรษฐกิจไทย

วิจัยกรุงศรีคาดกนง.คงดอกเบี้ยนโยบายที่ 2.50% ในช่วงที่เหลือของปี ขณะที่ปัจจัยการเมืองในประเทศฉุดความเชื่อมั่นผู้บริโภคกนง.คงดอกเบี้ยด้วยมติไม่เป็นเอกฉันท์ ชี้เป็นระดับที่สอดคล้องกับการขยายตัวของเศรษฐกิจที่โน้มเข้าสู่ศักยภาพ การประชุมคณะกรรมการนโยบายการเงิน (กนง.) ในวันที่ 12 มิถุนายน มีมติ 6 ต่อ 1 คงอัตราดอกเบี้ยนโยบายไว้ที่ 2.50% โดยประเมินเศรษฐกิจไทยในปีนี้จะขยายตัวต่อเนื่องจาก (i) แรงส่งจากอุปสงค์ในประเทศที่สูงกว่าคาดในไตรมาสแรก (ii) การท่องเที่ยวฟื้นตัวอย่างต่อเนื่อง และ (iii) การเร่งเบิกจ่ายภาครัฐตั้งแต่ไตรมาส 2 อย่างไรก็ตาม การส่งออกจะยังเติบโตต่ำเนื่องจากปัญหาด้านโครงสร้างและความสามารถในการแข่งขันที่ลดลง ขณะที่อัตราเงินเฟ้อพื้นฐานมีแนวโน้มทรงตัวใกล้เคียงกับคาดการณ์เดิม ด้านกรรมการ 1 ท่าน (จาก 2 ท่าน ในการประชุม 2 ครั้งที่ผ่านมา) เห็นควรให้ปรับลดดอกเบี้ย 0.25% เพื่อให้สอดคล้องกับศักยภาพการขยายตัวทางเศรษฐกิจที่ต่ำลงจากปัจจัยเชิงโครงสร้าง

จากพัฒนาการทางเศรษฐกิจและท่าทีของธปท.ล่าสุด วิจัยกรุงศรีประเมินอัตราดอกเบี้ยนโยบายมีแนวโน้มที่จะถูกคงไว้ที่ระดับ 2.50% ตลอดในช่วงที่เหลือของปีนี้ ปัจจัยหนุนจาก (i) การเติบโตของ GDP มีแนวโน้มปรับดีขึ้นตั้งแต่ไตรมาส 2 และธปท.คาดว่าอัตราเงินเฟ้อทั่วไปจะกลับเข้าสู่กรอบเป้าหมายในไตรมาส 4 ปีนี้ (ii) ความกังวลของธปท.เกี่ยวกับเสถียรภาพทางการเงิน โดยเฉพาะหนี้ครัวเรือนที่อยู่ในระดับสูง (iii) แม้เศรษฐกิจยังเติบโตต่ำกว่าศักยภาพ แต่ธปท.ยืนยันมุมมองว่ายังไม่มีการเปลี่ยนแปลงอย่างมีนัยสำคัญต่อระดับของอัตราดอกเบี้ยที่เป็นกลาง (Neutral rate) และยังระบุว่าอัตราดอกเบี้ยนโยบายปัจจุบันสอดคล้องกับเศรษฐกิจที่โน้มเข้าสู่ระดับศักยภาพ และ (iv) ที่ผ่านมาธนาคารพาณิชย์และ SFIs ปรับลดดอกเบี้ยเงินกู้ให้แก่ลูกค้ากลุ่มเปราะบาง สอดคล้องกับมุมมองของธปท.ที่สนับสนุนการออกมาตรการที่เฉพาะกลุ่มเป้าหมาย (targeted policy) เช่น เพิ่มการเข้าถึงสินเชื่อสำหรับ SMEs และช่วยเหลือการลดหนี้ของครัวเรือน เป็นต้น ซึ่งสะท้อนว่าการปรับลดอัตราดอกเบี้ยในวงกว้างหรือการปรับลดอัตราดอกเบี้ยนโยบายมีความจำเป็นลดลง

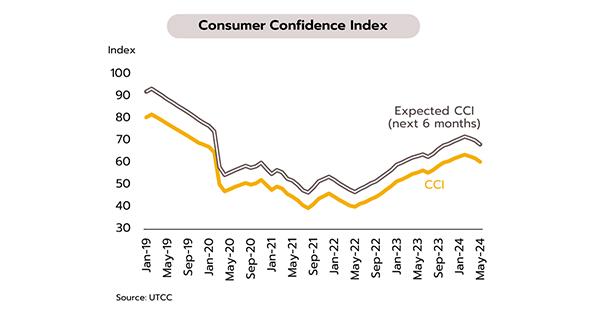

การบริโภคภาคเอกชนมีสัญญาณชะลอลงจากดัชนีความเชื่อมั่นผู้บริโภคลดลงสู่ระดับต่ำสุดในรอบ 7 เดือน ดัชนีความเชื่อมั่นผู้บริโภคในเดือนพฤษภาคมปรับลดลงต่อเนื่องเป็นเดือนที่ 3 สู่ระดับต่ำสุดนับตั้งแต่เดือนพฤศจิกายน 2566 ที่ 60.5 จาก 62.1 ในเดือนเมษายน เนื่องจากผู้บริโภคมีความกังวลเกี่ยวกับ (i) ความไม่แน่นอนของสถานการณ์การเมืองในประเทศ หลังศาลรัฐธรรมนูญรับคำร้องของ 40 สว. ต่อคุณสมบัติของนายกรัฐมนตรี (ii) ภาวะเศรษฐกิจในประเทศที่เติบโตต่ำและฟื้นตัวช้า (iii) ราคาน้ำมันขายปลีกในประเทศที่ปรับสูงขึ้น และ (iv) ความขัดแย้งในตะวันออกกลางที่ยืดเยื้ออาจเพิ่มความเสี่ยงต่อเศรษฐกิจโลกและไทย

ความเชื่อมั่นผู้บริโภคที่อ่อนแอลงสะท้อนว่าแรงส่งจากการบริโภคภาคเอกชนที่เติบโตสูงในไตรมาสแรก (+6.9% YoY) มีแนวโน้มขยายตัวชะลอลงในช่วงที่เหลือของปี โดยการใช้จ่ายคาดว่าจะมีปัจจัยหนุนจาก (i) การเติบโตของภาคท่องเที่ยว ล่าสุดทางการออกมาตรการกระตุ้นการใช้จ่ายผ่านการท่องเที่ยวในประเทศ โดยเน้นท่องเที่ยวเมืองรอง (ii) มาตรการบรรเทาค่าครองชีพด้านพลังงาน อาทิ ค่าไฟฟ้าสำหรับครัวเรือนรายได้น้อย (iii) การปรับลดดอกเบี้ยเงินกู้เพื่อช่วยเหลือลูกค้ากลุ่มเปราะบาง และ (iv) การสิ้นสุดภาวะเอลนีโญในช่วงกลางปีอาจช่วยหนุนรายได้เกษตรกร อย่างไรก็ตาม ปัญหาเชิงโครงสร้างจากภาระหนี้ครัวเรือนระดับสูงจะยังเป็นข้อจำกัดของการเติบโตของการบริโภคในระยะต่อไป

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon