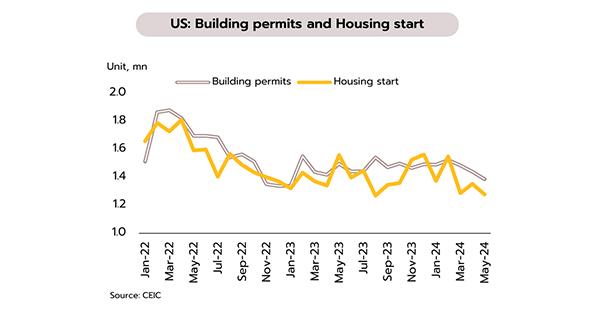

มิติหุ้น – ภาพรวมตลาดอสังหาริมทรัพย์ในสหรัฐฯ ส่งสัญญาณชะลอตัวชัดเจนขึ้น หนุนโอกาสเฟดปรับลดดอกเบี้ยช่วงปลายปี ในเดือนพฤษภาคม ยอดค้าปลีกโต 2.27% YoY ชะลอลงติดต่อกันเป็นเดือนที่ 3 ขณะที่ตัวเลขการเริ่มต้นสร้างบ้านที่ปรับตัวลง 5.5% MoM สู่ระดับ 1.27 ล้านยูนิต ต่ำสุดนับตั้งแต่เดือนกรกฎาคม 2563 ส่วนการขออนุญาตก่อสร้างบ้านปรับลดลง 3.8% MoM สู่ระดับ 1.38 ล้านยูนิต ต่ำสุดนับตั้งแต่เดือนมิถุนายน 2563

รายงานตัวเลขการเริ่มต้นสร้างบ้านและคำขออนุญาตก่อสร้างบ้านในเดือนพฤษภาคม ปรับตัวลงสู่ระดับต่ำสุดในรอบเกือบ 4 ปี ส่วนหนึ่งเป็นผลจากอัตราดอกเบี้ยที่สูงต่อเนื่อง โดยดอกเบี้ยสินเชื่อบ้านอายุ 30 ปียังคงทรงตัวอยู่บริเวณจุดสูงสุดในรอบ 22 ปีที่ 6.8% สอดคล้องกับยอดขายบ้านใหม่และบ้านมือสองที่ปรับลดลงมาอย่างต่อเนื่องนับตั้งแต่ปี 2565 ซึ่งเป็นช่วงที่ธนาคารกลางสหรัฐฯ (เฟด) เริ่มปรับขึ้นอัตราดอกเบี้ยครั้งแรก ทั้งนี้ ปัจจัยดังกล่าวได้ตอกย้ำภาพการชะลอตัวของเศรษฐกิจสหรัฐฯ เพิ่มเติมขึ้นจากข้อมูลก่อนหน้านี้ อาทิ (i) การเติบโตของ GDP ไตรมาสแรกที่ชะลอตัว (ii) การหดตัวของการใช้จ่ายที่แท้จริงของผู้บริโภคและกิจกรรมการผลิต และ (iii) อัตราส่วนตำแหน่งงานว่างอยู่ที่ 1.24 เท่าของผู้ว่างงานทั้งหมด ซึ่งใกล้เคียงกับระดับก่อนเกิดโควิด-19 จากภาพดังกล่าว วิจัยกรุงศรียังคงมุมมองว่าเฟดจะสามารถปรับลดอัตราดอกเบี้ยนโยบายได้ 2 ครั้งในปีนี้

รายงานตัวเลขการเริ่มต้นสร้างบ้านและคำขออนุญาตก่อสร้างบ้านในเดือนพฤษภาคม ปรับตัวลงสู่ระดับต่ำสุดในรอบเกือบ 4 ปี ส่วนหนึ่งเป็นผลจากอัตราดอกเบี้ยที่สูงต่อเนื่อง โดยดอกเบี้ยสินเชื่อบ้านอายุ 30 ปียังคงทรงตัวอยู่บริเวณจุดสูงสุดในรอบ 22 ปีที่ 6.8% สอดคล้องกับยอดขายบ้านใหม่และบ้านมือสองที่ปรับลดลงมาอย่างต่อเนื่องนับตั้งแต่ปี 2565 ซึ่งเป็นช่วงที่ธนาคารกลางสหรัฐฯ (เฟด) เริ่มปรับขึ้นอัตราดอกเบี้ยครั้งแรก ทั้งนี้ ปัจจัยดังกล่าวได้ตอกย้ำภาพการชะลอตัวของเศรษฐกิจสหรัฐฯ เพิ่มเติมขึ้นจากข้อมูลก่อนหน้านี้ อาทิ (i) การเติบโตของ GDP ไตรมาสแรกที่ชะลอตัว (ii) การหดตัวของการใช้จ่ายที่แท้จริงของผู้บริโภคและกิจกรรมการผลิต และ (iii) อัตราส่วนตำแหน่งงานว่างอยู่ที่ 1.24 เท่าของผู้ว่างงานทั้งหมด ซึ่งใกล้เคียงกับระดับก่อนเกิดโควิด-19 จากภาพดังกล่าว วิจัยกรุงศรียังคงมุมมองว่าเฟดจะสามารถปรับลดอัตราดอกเบี้ยนโยบายได้ 2 ครั้งในปีนี้

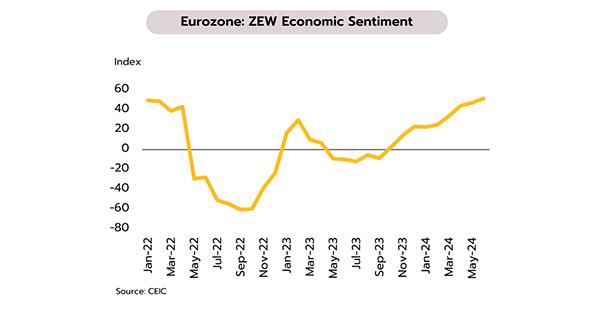

ความตึงเครียดทางการค้าที่สูงขึ้นเพิ่มความไม่แน่นอนต่อภาพการฟื้นตัวของเศรษฐกิจยูโรโซนในช่วงครึ่งปีหลัง ในเดือนมิถุนายน ดัชนี PMI รวมภาคการผลิตและบริการอยู่ที่ 50.8 ขยายตัวติดต่อกันเป็นเดือนที่ 4 แต่ชะลอลงจากเดือนก่อนหน้าที่ 52.2 เนื่องจากดัชนี PMI ภาคการผลิตหดตัวลงมากที่สุดในรอบ 6 เดือน ขณะที่ดัชนี PMI ภาคบริการอยู่ที่ 52.6 ชะลอลงเล็กน้อยจากเดือนก่อนหน้าที่ 53.2 ในส่วนของดัชนีความเชื่อมั่นทางเศรษฐกิจ (ZEW) ปรับเพิ่มขึ้นสู่ระดับ 51.3 ในเดือนมิถุนายน โดยยังคงบวกติดต่อกันเป็นเดือนที่ 9 และทำระดับสูงสุดนับตั้งแต่เดือนกรกฎาคม 2565

ความตึงเครียดทางการค้าที่สูงขึ้นเพิ่มความไม่แน่นอนต่อภาพการฟื้นตัวของเศรษฐกิจยูโรโซนในช่วงครึ่งปีหลัง ในเดือนมิถุนายน ดัชนี PMI รวมภาคการผลิตและบริการอยู่ที่ 50.8 ขยายตัวติดต่อกันเป็นเดือนที่ 4 แต่ชะลอลงจากเดือนก่อนหน้าที่ 52.2 เนื่องจากดัชนี PMI ภาคการผลิตหดตัวลงมากที่สุดในรอบ 6 เดือน ขณะที่ดัชนี PMI ภาคบริการอยู่ที่ 52.6 ชะลอลงเล็กน้อยจากเดือนก่อนหน้าที่ 53.2 ในส่วนของดัชนีความเชื่อมั่นทางเศรษฐกิจ (ZEW) ปรับเพิ่มขึ้นสู่ระดับ 51.3 ในเดือนมิถุนายน โดยยังคงบวกติดต่อกันเป็นเดือนที่ 9 และทำระดับสูงสุดนับตั้งแต่เดือนกรกฎาคม 2565

ตัวเลขเศรษฐกิจส่วนใหญ่ของยูโรโซนยังคงทยอยฟื้นตัวจากจุดต่ำสุดในไตรมาส 4/2566 (i) ดัชนี PMI รวมภาคการผลิตและบริการขยายตัวติดต่อกันเป็นเดือนที่ 4 (ii) ดัชนีความเชื่อมั่นทางเศรษฐกิจ (ZEW) สูงสุดในรอบ 23 เดือน และ (iii) ยอดค้าปลีกขยายตัวติดต่อกันเป็นเดือนที่ 2 อย่างไรก็ตาม ความเสี่ยงเรื่องสงครามการค้ากับจีนที่เพิ่มสูงขึ้นอาจส่งผลกระทบต่อแนวโน้มการฟื้นตัวของยูโรโซนโดยเฉพาะในกลุ่มอุตสาหกรรมเป้าหมายในระยะถัดไป ล่าสุดกระทรวงพาณิชย์จีนประกาศเริ่มการสอบสวนการตอบโต้การทุ่มตลาดต่อเนื้อหมูและชิ้นส่วนที่นำเข้าจากสหภาพยุโรป (จีนนำเข้าเนื้อหมูจากสหภาพยุโรปมากกว่า 3 พันล้านดอลลาร์ต่อปี หรือประมาณ 0.5% ของมูลค่าการส่งออกทั้งหมดจากสหภาพยุโรปไปจีน)

ตัวเลขเศรษฐกิจส่วนใหญ่ของยูโรโซนยังคงทยอยฟื้นตัวจากจุดต่ำสุดในไตรมาส 4/2566 (i) ดัชนี PMI รวมภาคการผลิตและบริการขยายตัวติดต่อกันเป็นเดือนที่ 4 (ii) ดัชนีความเชื่อมั่นทางเศรษฐกิจ (ZEW) สูงสุดในรอบ 23 เดือน และ (iii) ยอดค้าปลีกขยายตัวติดต่อกันเป็นเดือนที่ 2 อย่างไรก็ตาม ความเสี่ยงเรื่องสงครามการค้ากับจีนที่เพิ่มสูงขึ้นอาจส่งผลกระทบต่อแนวโน้มการฟื้นตัวของยูโรโซนโดยเฉพาะในกลุ่มอุตสาหกรรมเป้าหมายในระยะถัดไป ล่าสุดกระทรวงพาณิชย์จีนประกาศเริ่มการสอบสวนการตอบโต้การทุ่มตลาดต่อเนื้อหมูและชิ้นส่วนที่นำเข้าจากสหภาพยุโรป (จีนนำเข้าเนื้อหมูจากสหภาพยุโรปมากกว่า 3 พันล้านดอลลาร์ต่อปี หรือประมาณ 0.5% ของมูลค่าการส่งออกทั้งหมดจากสหภาพยุโรปไปจีน)

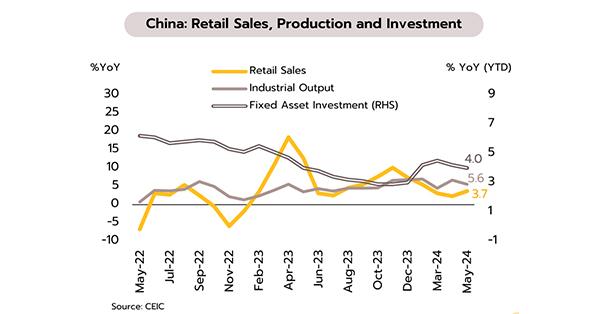

การบริโภค การผลิต และการลงทุนของจีนยังอ่อนไหวต่อปัจจัยเสี่ยง ส่วนความซบเซาในภาคอสังหาริมทรัพย์ยังบั่นทอนเศรษฐกิจต่อไป ยอดค้าปลีกในเดือนพฤษภาคมขยายตัวเพียง 3.7% YoY แม้กระเตื้องขึ้นจากจุดต่ำสุดในรอบ 8 เดือนที่ 2.3% ในเดือนเมษายน ยอดขายเครื่องใช้ไฟฟ้าช่วงครึ่งเดือนหลังขยายตัวถึง 145% ขณะที่ยอดขายสินค้าบางกลุ่มยังคงซบเซา ด้านการลงทุนในสินทรัพย์ถาวรและผลผลิตภาคอุตสาหกรรมขยายตัวต่ำกว่าที่คาดการณ์ โดยชะลอลงจาก 4.2% YoY ในเดือนเมษายนเป็น 4% ในเดือนพฤษภาคม และจาก 6.7% เป็น 5.6% ตามลำดับ ขณะที่ราคาบ้านใหม่และบ้านมือสองใน 70 เมืองหดตัวต่อเนื่องเป็นเวลากว่า 2 ปี และหดตัวเร่งขึ้นจาก -3.5% เป็น -4.3% และจาก -6.8% เป็น -7.5% ตามลำดับ

การบริโภค การผลิต และการลงทุนของจีนยังอ่อนไหวต่อปัจจัยเสี่ยง ส่วนความซบเซาในภาคอสังหาริมทรัพย์ยังบั่นทอนเศรษฐกิจต่อไป ยอดค้าปลีกในเดือนพฤษภาคมขยายตัวเพียง 3.7% YoY แม้กระเตื้องขึ้นจากจุดต่ำสุดในรอบ 8 เดือนที่ 2.3% ในเดือนเมษายน ยอดขายเครื่องใช้ไฟฟ้าช่วงครึ่งเดือนหลังขยายตัวถึง 145% ขณะที่ยอดขายสินค้าบางกลุ่มยังคงซบเซา ด้านการลงทุนในสินทรัพย์ถาวรและผลผลิตภาคอุตสาหกรรมขยายตัวต่ำกว่าที่คาดการณ์ โดยชะลอลงจาก 4.2% YoY ในเดือนเมษายนเป็น 4% ในเดือนพฤษภาคม และจาก 6.7% เป็น 5.6% ตามลำดับ ขณะที่ราคาบ้านใหม่และบ้านมือสองใน 70 เมืองหดตัวต่อเนื่องเป็นเวลากว่า 2 ปี และหดตัวเร่งขึ้นจาก -3.5% เป็น -4.3% และจาก -6.8% เป็น -7.5% ตามลำดับ

ยอดค้าปลีกที่ดีขึ้นบ้างแต่ยังเติบโตต่ำสะท้อนผลบวกที่จำกัดของมาตรการอุดหนุนการซื้อเครื่องใช้ไฟฟ้าและเครื่องจักรรุ่นใหม่ ขณะที่การผลิตและการลงทุนในบางอุตสาหกรรมอาจเผชิญความเสี่ยงเมื่อมาตรการสิ้นสุดลงและความขัดแย้งทางการค้าทวีความรุนแรงขึ้น ด้านภาคอสังหาริมทรัพย์ ยอดขายบ้านใหม่เริ่มหดตัวชะลอลง และราคาอาจกระเตื้องขึ้นบ้างในช่วงครึ่งปีหลังจากมาตรการกระตุ้นของรัฐบาล อย่างไรก็ตาม ภาวะอุปทานส่วนเกินจะกดดันราคาบ้านต่อเนื่อง

เศรษฐกิจไทย

การส่งออกเดือนล่าสุดได้แรงหนุนจากผลผลิตสินค้าเกษตรที่ออกสู่ตลาดมากขึ้น แต่ในช่วงที่เหลือของยังมีปัจจัยท้าทายจากปัญหาเชิงโครงสร้างในภาคการผลิต

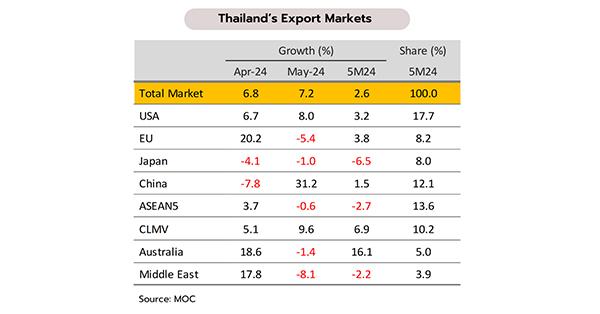

มูลค่าส่งออกเดือนพฤษภาคมขยายตัวดีกว่าคาด แต่วิจัยกรุงศรีปรับลดคาดการณ์ส่งออกทั้งปีโตเพียง 1.8% กระทรวงพาณิชย์รายงานมูลค่าส่งออกในเดือนพฤษภาคมสูงสุดในรอบ 14 เดือนที่ 26.2 พันล้านดอลลาร์ ขยายตัว 7.2% YoY (ดีกว่าตลาดคาดที่ +1.9%) โตต่อเนื่องจากเดือนเมษายนที่ +6.8% และหากหักสินค้าที่เกี่ยวเนื่องกับน้ำมันและทองคำ มูลค่าส่งออกขยายตัว 6.5% โดยการส่งออกสินค้าสำคัญที่ขยายตัว อาทิ ผลไม้สด แช่เย็น แช่แข็ง และแห้ง (+128%) ยางพารา (+46.6%) เครื่องคอมพิวเตอร์และอุปกรณ์ (+44.4%) เครื่องโทรสาร โทรศัพท์ อุปกรณ์และส่วนประกอบ (+110.7%) ขณะที่การส่งออกในบางกลุ่มหดตัว อาทิ รถยนต์ อุปกรณ์และส่วนประกอบ (-2.1%) แผงวงจรไฟฟ้า (-11.9%) ข้าว (-4.5%) และน้ำตาลทราย

(-46.1%) ด้านตลาดส่งออกพบว่าขยายตัวในตลาดหลัก อาทิ สหรัฐฯ จีน และ CLMV ขณะที่การส่งออกไปญี่ปุ่น สหภาพยุโรป และอาเซียน5 หดตัว สำหรับในช่วง 5 เดือนแรกของปี 2567 มูลค่าการส่งออกขยายตัว 2.6%

การส่งออกในเดือนพฤษภาคมที่เติบโตดีกว่าคาด ส่วนหนึ่งได้แรงสนับสนุนสำคัญจากการส่งออกสินค้าเกษตรที่กลับมาขยายตัวถึง 36.5% YoY จากปริมาณผลผลิตออกสู่ตลาดมากขึ้น สำหรับในช่วงที่เหลือของปีนี้ คาดว่าการส่งออกของไทยยังมีปัจจัยท้าทายจากปัญหาเชิงโครงสร้างในภาคการผลิต สะท้อนจากเครื่องชี้ต่างๆในภาคอุตสาหกรรมยังคงอ่อนแอ อาทิ ดัชนีผลผลิตภาคอุตสาหกรรมในช่วง 4 เดือนแรกของปีนี้หดตัว 2.0% ดัชนีความเชื่อมั่นภาค อุตสาหกรรมในเดือนพฤษภาคมลดลงต่อเนื่องเป็นเดือนที่ 3 สู่ระดับต่ำสุดในรอบ 7 เดือน ที่ 88.5 และดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตเดือนพฤษภาคมแม้ฟื้นตัวแต่ยังอยู่ในระดับต่ำ (50.3) รวมถึงผลิตภาพแรงงาน (labor productivity) ในหลายอุตสาหกรรมที่ปรับลดลง นอกจากนี้ ความตึงเครียดทางการค้าระหว่างสหรัฐฯกับจีนมีแนวโน้มกลับมารุนแรงขึ้น อาจส่งผลกระทบต่อการส่งออกของไทยและประเทศในกลุ่มอาเซียนที่ถูกสหรัฐฯประเมินว่าจีนใช้เป็นฐานการผลิต การส่งออกในปีนี้จึงยังมีแนวโน้มเติบโตต่ำ ล่าสุดวิจัยกรุงศรีได้ปรับลดคาดการณ์มูลค่าการส่งออกในปีนี้เติบโตเพียง 1.8% จากเดิมคาดขยายตัวที่ 2.5%

การส่งออกในเดือนพฤษภาคมที่เติบโตดีกว่าคาด ส่วนหนึ่งได้แรงสนับสนุนสำคัญจากการส่งออกสินค้าเกษตรที่กลับมาขยายตัวถึง 36.5% YoY จากปริมาณผลผลิตออกสู่ตลาดมากขึ้น สำหรับในช่วงที่เหลือของปีนี้ คาดว่าการส่งออกของไทยยังมีปัจจัยท้าทายจากปัญหาเชิงโครงสร้างในภาคการผลิต สะท้อนจากเครื่องชี้ต่างๆในภาคอุตสาหกรรมยังคงอ่อนแอ อาทิ ดัชนีผลผลิตภาคอุตสาหกรรมในช่วง 4 เดือนแรกของปีนี้หดตัว 2.0% ดัชนีความเชื่อมั่นภาค อุตสาหกรรมในเดือนพฤษภาคมลดลงต่อเนื่องเป็นเดือนที่ 3 สู่ระดับต่ำสุดในรอบ 7 เดือน ที่ 88.5 และดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตเดือนพฤษภาคมแม้ฟื้นตัวแต่ยังอยู่ในระดับต่ำ (50.3) รวมถึงผลิตภาพแรงงาน (labor productivity) ในหลายอุตสาหกรรมที่ปรับลดลง นอกจากนี้ ความตึงเครียดทางการค้าระหว่างสหรัฐฯกับจีนมีแนวโน้มกลับมารุนแรงขึ้น อาจส่งผลกระทบต่อการส่งออกของไทยและประเทศในกลุ่มอาเซียนที่ถูกสหรัฐฯประเมินว่าจีนใช้เป็นฐานการผลิต การส่งออกในปีนี้จึงยังมีแนวโน้มเติบโตต่ำ ล่าสุดวิจัยกรุงศรีได้ปรับลดคาดการณ์มูลค่าการส่งออกในปีนี้เติบโตเพียง 1.8% จากเดิมคาดขยายตัวที่ 2.5%

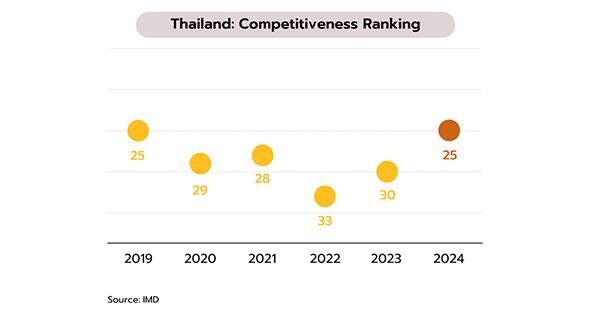

อันดับขีดความสามารถในการแข่งขันของไทยปรับดีขึ้น แต่ส่วนใหญ่เป็นผลจากการฟื้นตัวตามปัจจัยเชิงวัฎจักร การจัดอันดับขีดความสามารถในการแข่งขันของประเทศประจำปี 2567 (IMD World Competitiveness Yearbook 2024) พบว่าไทยอยู่อันดับที่ 25 จาก 67 เขตเศรษฐกิจทั่วโลก โดยปรับขึ้นจากอันดับที่ 30 ในปีก่อน และขยับขึ้นเป็นอันดับที่ 2 ในอาเซียน (รองจากสิงคโปร์ซึ่งอยู่ในอันดับที่ 1 ของโลกและอาเซียน) จากอันดับ 3 ในปีก่อน ทั้งนี้ ปัจจัยที่ใช้ในการพิจารณาทั้ง 4 ด้าน มีการปรับเปลี่ยนดังนี้ (i) ด้านสมรรถนะทางเศรษฐกิจ ปรับขึ้นอยู่อันดับที่ 5 (จากปีก่อนอยู่ที่อันดับ 16) (ii) ด้านประสิทธิภาพของภาคธุรกิจ อยู่อันดับที่ 20 (จากปีก่อน 23) (iii) ด้านประสิทธิภาพของภาครัฐ เท่ากับปีก่อนที่อันดับ 24 และ (iv) ด้านโครงสร้างพื้นฐาน เท่ากับปีก่อนที่อันดับ 43

แม้อันดับขีดความสามารถในการแข่งขันของไทยในปีนี้ปรับดีขึ้น แต่ส่วนใหญ่เป็นผลจากการฟื้นตัวตามปัจจัยเชิงวัฎจักร (Cyclical Factors) ที่ช่วยหนุนให้องค์ประกอบในด้านสมรรถนะทางเศรษฐกิจขยับอันดับขึ้น เช่น รายรับจากท่องเที่ยว การเกินดุลบัญชีเดินสะพัด และการจ้างงาน เป็นต้น ขณะที่ปัจจัยเชิงโครงสร้าง (Structural Factors) ทั้งด้านประสิทธิภาพของภาคธุรกิจ ด้านประสิทธิภาพของภาครัฐ และด้านโครงสร้างพื้นฐาน มีการเปลี่ยนแปลงเพียงเล็กน้อยหรือแทบไม่เปลี่ยนแปลง ดังนั้น เมื่อผลของปัจจัยเชิงวัฎจักรทยอยหมดลง อาจส่งผลต่อการเปลี่ยนแปลงอันดับขีดความสามารถในการแข่งขั้นของไทยในระยะต่อไปได้ หากไทยไม่มีการพัฒนาหรือปรับปรุงในด้านอื่นๆ เพิ่มเติมโดยเฉพาะปัจจัยทางด้านโครงสร้างพื้นฐานที่อยู่ในอันดับค่อนข้างต่ำที่ 43 จากทั้งหมด 67 ประเทศ

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

STA รับโชคสหรัฐโขกภาษีจีน ยอดขายไหลเข้า“STGT”")

STA รับโชคสหรัฐโขกภาษีจีน ยอดขายไหลเข้า“STGT”")