มิติหุ้น – ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองไทยมีความสามารถในการดึงดูดเม็ดเงินลงทุนโดยตรงจากต่างประเทศไม่เหมือนเดิม เหตุภาครัฐมุ่งเน้นเรื่องการให้สิทธิประโยชน์ซึ่งเป็นประโยชน์ฝั่งต้นทุนเป็นสำคัญ แต่ยังขาดการสร้างความเชื่อมั่นในการสร้างรายได้ของกิจการ แนะภาครัฐมุ่งเน้นการพัฒนาศักยภาพของประเทศและยกระดับกำลังซื้อเพื่อสร้างแต้มต่อให้ไทยสามารถดึงดูดเม็ดเงินลงทุนโดยตรงจากต่างประเทศได้เพิ่มขึ้น พร้อมวางความพร้อมเรื่องแรงงานทักษะที่สามารถรองรับการลงทุนในกลุ่มอุตสาหกรรมเป้าหมาย

มิติหุ้น – ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองไทยมีความสามารถในการดึงดูดเม็ดเงินลงทุนโดยตรงจากต่างประเทศไม่เหมือนเดิม เหตุภาครัฐมุ่งเน้นเรื่องการให้สิทธิประโยชน์ซึ่งเป็นประโยชน์ฝั่งต้นทุนเป็นสำคัญ แต่ยังขาดการสร้างความเชื่อมั่นในการสร้างรายได้ของกิจการ แนะภาครัฐมุ่งเน้นการพัฒนาศักยภาพของประเทศและยกระดับกำลังซื้อเพื่อสร้างแต้มต่อให้ไทยสามารถดึงดูดเม็ดเงินลงทุนโดยตรงจากต่างประเทศได้เพิ่มขึ้น พร้อมวางความพร้อมเรื่องแรงงานทักษะที่สามารถรองรับการลงทุนในกลุ่มอุตสาหกรรมเป้าหมาย

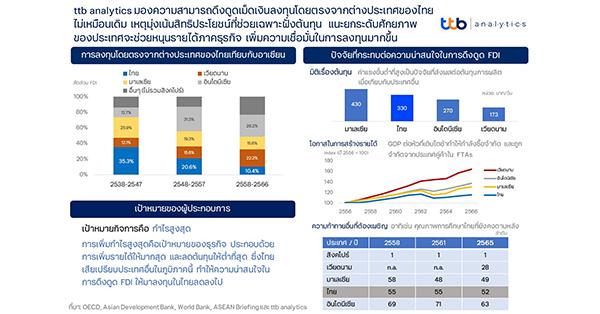

การลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment : FDI) เป็นปัจจัยที่มีความสำคัญในการเป็นรากฐานการสร้างความเจริญเติบโตในอนาคต เริ่มตั้งแต่การเข้ามาตั้งฐานการผลิตของกลุ่มบริษัทต่างชาติที่ก่อให้เกิดการจ้างงาน รวมถึงเกิดการถ่ายโอนเทคโนโลยีและโอกาสในการสรรสร้างนวัตกรรมใหม่ที่เพิ่มโอกาสในการพัฒนาต่อยอดอุตสาหกรรมที่เกี่ยวเนื่องทั้งต้นน้ำไปถึงปลายน้ำ ซึ่งในอดีตไทยนับเป็นแหล่งเป้าหมายสำคัญของเม็ดเงิน FDI ที่เข้ามาขยายการลงทุนในภูมิภาคตะวันออกเฉียงใต้ (ASEAN) โดยในช่วงปี 2538-2547 ไทยมีเงินลงทุน FDI สูงเป็นสัดส่วนถึง 35.3% ของ FDI ที่เข้า ASEAN* (*ไม่รวมสิงคโปร์) จึงมีส่วนช่วยให้ไทยมีรากฐานการเจริญเติบโตที่แข็งแกร่งและสามารถสร้างความเจริญเติบโตหลังเกิดวิกฤตการณ์ต้มยำกุ้งได้สูงถึง 4.6% ต่อปี (CAGR 2541-2553) อย่างไรก็ตาม เป็นที่สังเกตว่าในช่วงนับจากปี 2548 เม็ดเงิน FDI ของไทยเพิ่มขึ้นช้าลงเมื่อเทียบกับประเทศใน ASEAN* ด้วยกัน ทำให้เม็ดเงิน FDI ของไทยมีสัดส่วนเพียง 20.6% ในช่วงปี 2548-2557 และลดลงต่อเนื่องเหลือราว 10.4% สำหรับปี 2558-2566 ส่งผลให้ไทยมีแรงส่งในการเติบโตทางเศรษฐกิจที่ไม่สูงนักเพียง 1.8% ต่อปี (CAGR 2555-2566) โดยถ้านับจากหลังวิกฤตการณ์แฮมเบอร์เกอร์ จากการขาดแรงส่งของเทคโนโลยีสมัยใหม่ที่เข้ามาพร้อมกับเม็ดเงินลงทุนต่างชาติ

ประเด็นที่น่ากังวล ในปี 2566 สัดส่วนดังกล่าวมีแนวโน้มลดลงอย่างมีนัยสำคัญเหลือเพียง 4.6% จนแทบจะแสดงให้เห็นถึงการที่ไทยไม่สามารถดึงดูดการลงทุนจากต่างชาติได้ ttb analytics จึงมองความสามารถในการดึงดูดเม็ดเงินลงทุนโดยตรงจากต่างประเทศของไทยไม่ได้เหมือนเดิม ซึ่งเน้นในเรื่องการให้สิทธิประโยชน์ที่ช่วยเฉพาะฝั่งต้นทุน ทำให้นักลงทุนที่มีวัตถุประสงค์ในการลงทุนที่ไม่เป็นเพียงการลดต้นทุนให้ต่ำลงเพียงปัจจัยเดียว แต่หากเป็นการหาจุดที่เหมาะสมมากที่สุด (Optimization) เพื่อบรรลุวัตถุประสงค์ของกำไรสูงสุด (Maximize Profit) ซึ่งประกอบไปด้วยมิติของการควบคุมต้นทุนให้เหมาะสมและมิติของโอกาสการสร้างรายได้ โดยพบว่า ไทยยังมีข้อเสียเปรียบในมิติทั้งสองด้านรวมถึงมิติอื่น ๆ ในเชิงคุณภาพ โดยมีรายละเอียดดังต่อไปนี้

- มิติเรื่องต้นทุน (Cost Challenges) ปัจจัยเรื่องแรงงานเป็นประเด็นสำคัญประการหนึ่งในการเลือกแหล่งลงทุนก่อตั้งกิจการ โดยต้นทุนค่าแรงจะถูกกำหนดจากนโยบายของภาครัฐผ่านอัตราค่าแรงขั้นต่ำ ซึ่งที่ผ่านมาไทยมีการขยับค่าแรงขั้นต่ำหลายระลอก เช่นในช่วงปี 2556 ที่ขยับค่าแรงขั้นต่ำเป็น 300 บาทต่อวัน และเพิ่มขึ้นต่อเนื่องจนในปัจจุบันอยู่ที่ 330-370 บาทต่อวัน ซึ่งสูงกว่าหลายประเทศในอาเซียน เช่น เวียดนาม ค่าแรงขั้นต่ำอยู่ที่ 173-250 บาทต่อวัน หรือฟิลิปปินส์มีค่าแรงขั้นต่ำราว 229 บาทต่อวัน ผลของระดับค่าแรงที่สูงกว่าย่อมกระทบต่อต้นทุนการผลิตอุตสาหกรรมโดยเฉพาะที่ต้องใช้แรงงานจำนวนมาก (Labor Intensive) รวมถึงการลดต้นทุนผ่านสิทธิประโยชน์ในการลงทุนผ่านนโยบายส่งเสริมต่าง ๆ พบว่า ในแต่ละประเทศให้สิทธิประโยชน์ที่ใกล้เคียงกัน ไทยจึงอาจไม่สามารถสร้างข้อได้เปรียบหรืออาจส่งผลถึงความเสียเปรียบในเชิงเปรียบเทียบ เนื่องจากการลงทุนเพื่อก่อตั้งกิจการเป็นต้นทุนคงที่ (Fixed Cost) ซึ่งต้นทุนต่อหน่วยจะลดลงต่อเมื่อมีปริมาณการขายหรือผลิตได้มากเพียงพอ (Economies of Scale) รวมถึงสิทธิประโยชน์ด้านภาษีก็ย่อมที่จะได้มากเมื่อธุรกิจเกิดกำไรจำนวนมาก ซึ่งความได้เปรียบในเรื่องนี้ของไทยยังคงถูกจำกัดเนื่องจากปัจจัยด้านศักยภาพในการสร้างรายได้ของไทยที่มีแนวโน้มขยายตัวต่ำเมื่อเทียบกับหลายประเทศ ซึ่งจะกล่าวถึงในประเด็นถัดไป

- การสร้างรายได้ (Revenue Generation Opportunities) ซึ่งเป็นปัจจัยที่สำคัญที่สุดในการลงทุน เนื่องจากทำเลที่มีศักยภาพมักมาพร้อมกับต้นทุนที่ราคาแพง ดังนั้น ประเด็นการเลือกพื้นที่ตั้งกิจการอาจต้องตอบโจทย์ความสามารถในการสร้างรายได้ทั้งจากตลาดในประเทศและจากการส่งออก ซึ่งพบว่าไทยมีข้อเสียเปรียบประเทศคู่แข่งใน ASEAN* เช่น มิติด้านกำลังซื้อของคนในประเทศสะท้อนผ่าน GDP Per Capita ของไทยที่ในรอบ 10 ปี (2556-2566) เพิ่มขึ้นเพียง 15.3% ในขณะที่ เวียดนาม อินโดนีเซีย และ มาเลเซีย กลับมีรายได้ต่อหัวเพิ่มถึง 64%, 37.6%, และ 30.2% ตามลำดับ นอกจากนี้เมื่อพิจารณาถึงภาคการส่งออกประเทศในกลุ่ม ASEAN* มักไม่มีข้อได้เปรียบเสียเปรียบมากนัก ในเรื่องสถานที่ตั้งที่ได้เปรียบในพื้นที่เอเชีย-แปซิฟิก แต่ไทยมีข้อเสียเปรียบค่อนข้างชัดเจนเมื่อเทียบกับเวียดนามที่มีข้อตกลงการค้าเสรี (Free Trade Agreement : FTA) กับเขตเศรษฐกิจยุโรป (EU) ที่มีโอกาสในการเปิดพื้นที่การค้าที่ได้รับสิทธิประโยชน์มากกว่าไทยถึงกว่า 27 ประเทศ

นอกเหนือจากความเสียเปรียบทั้งมิติของโอกาสการสร้างรายได้และปัจจัยด้านต้นทุน การลงทุนตั้งฐานการผลิตในไทยยังมีปัจจัยท้าทายอื่นที่ต้องเผชิญ (Other Challenges to Confront) เช่น ปัจจัยความพร้อมด้านกำลังแรงงานในระยะ 10 ปีข้างหน้า ประชากรวัยแรงงานของไทยจะลดลง 2.7 ล้านคน ในขณะที่ประเทศอินโดนีเซีย เวียดนาม และมาเลเซีย กลับมีประชากรวัยแรงงานเพิ่มขึ้น 14.9 ล้านคน 4.9 ล้านคน และ 1.9 ล้านคน ตามลำดับ กอปรกับมิติเชิงคุณภาพแรงงานในอนาคตต้องพร้อมรับเศรษฐกิจโลกที่เปลี่ยนแปลงไปสู่ยุคของ เทคโนโลยีดิจิทัล การผลิตขั้นสูง และอุตสาหกรรมที่ขับเคลื่อนด้วย STEM (วิทยาศาสตร์ เทคโนโลยี วิศวกรรม และคณิตศาสตร์) ก็พบว่าแรงงานไทยมีความเป็นไปได้ในการพัฒนาทักษะดังกล่าวเพื่อเป็นแรงงานทักษะในอนาคต สะท้อนผ่าน PISA Score 2565 ที่ไทยอยู่อันดับที่ 52 ตามหลังเวียดนาม (28) มาเลเซีย (49) ที่สะท้อนได้ถึงประสิทธิภาพในระบบการศึกษาไทยที่ยังตามหลังประเทศอื่น และจะส่งผลระยะยาวในการยกระดับแรงงานไปสู่อุตสาหกรรมขั้นสูงได้อย่างจำกัด

ดังนั้น บนข้อเสียเปรียบหลายประเด็นในการดึงดูดเม็ดเงิน FDI จึงเป็นโจทย์ที่ทางภาครัฐอาจต้องทบทวนถึงปัญหาอย่างจริงจัง โดยทาง ttb analytics มองว่าปัญหาหลักอาจเกิดจากที่ไทยพยายามมุ่งเน้นเฉพาะสิทธิประโยชน์ที่ดึงดูดกลุ่มทุนต่างชาติซึ่งเป็นเพียงมิติฝั่งต้นทุน แต่ไม่ให้ความสำคัญกับการสร้างความเชื่อมั่นและโอกาสการสร้างรายได้ของกิจการที่เข้ามาลงทุน ผ่านจุดมุ่งหมายอันทะเยอทะยานที่สามารถสร้างความเชื่อมั่น ดังเช่น เวียดนามที่มีเป้าหมายจะกลายเป็นประเทศอุตสาหกรรมภายในปี 2573 หรือ อินโดนีเซียประกาศจะเป็นประเทศที่มีรายได้สูงในอีก 20 ปีข้างหน้า เป็นต้น

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

ที่ลดลง")

ที่ลดลง")