· กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี จากเศรษฐกิจไทยที่มีแนวโน้มทยอยฟื้นตัวตามการผ่อนคลายมาตรการควบคุมการระบาดของ COVID-19 ในประเทศและการทยอยฟื้นตัวของกิจกรรม

ทางเศรษฐกิจทั่วโลก สภาพคล่องในระบบการเงินอยู่ในระดับสูงแต่ยังกระจายตัวอย่างไม่ทั่วถึง และ กนง. มีความกังวลต่อเงินบาทที่กลับมาแข็งค่า ซึ่งอาจส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจได้

· EIC ประเมินเศรษฐกิจไทยฟื้นตัวจากจุดต่ำสุดจากการทยอยผ่อนคลายมาตรการปิดเมืองทั้งในประเทศ

และต่างประเทศ อย่างไรก็ดี ในระยะต่อไปยังต้องเผชิญกับความเสี่ยงจากการชะลอตัวของการฟื้นตัวทางเศรษฐกิจ (stalling economic recovery) และมาตรการสนับสนุนที่ทยอยหมดอายุลง (fiscal cliff)

· เศรษฐกิจไทยที่มีแนวโน้มฟื้นตัวอย่างช้า ๆ และความเสี่ยงที่มีอยู่มากจะเป็นปัจจัยหลักที่ทำให้ กนง. ยังคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำที่สุดในประวัติศาสตร์ (0.5%) ต่อไป และน่าจะหันไปพึ่งพาเครื่องมือเชิงนโยบายอื่น

มากขึ้นเพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจ |

Key points

Key points

กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี จากเศรษฐกิจไทยที่มีแนวโน้มทยอยฟื้นตัวตามการผ่อนคลายมาตรการควบคุมการระบาดของ COVID-19 ในประเทศและการทยอยฟื้นตัวของกิจกรรมทางเศรษฐกิจทั่วโลก ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 5 สิงหาคม 2020 กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี โดย กนง. ประเมินแนวโน้มเศรษฐกิจไทย ดังนี้

กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี จากเศรษฐกิจไทยที่มีแนวโน้มทยอยฟื้นตัวตามการผ่อนคลายมาตรการควบคุมการระบาดของ COVID-19 ในประเทศและการทยอยฟื้นตัวของกิจกรรมทางเศรษฐกิจทั่วโลก ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 5 สิงหาคม 2020 กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี โดย กนง. ประเมินแนวโน้มเศรษฐกิจไทย ดังนี้

- เศรษฐกิจไทยมีแนวโน้มทยอยฟื้นตัว แต่จะใช้เวลาไม่ต่ำกว่าสองปีในการกลับสู่ระดับก่อนการแพร่ระบาด เศรษฐกิจไทยมีแนวโน้มทยอยฟื้นตัวตามการผ่อนคลายมาตรการควบคุมการระบาดของ COVID-19 ในไทยและการทยอยฟื้นตัวของกิจกรรมทางเศรษฐกิจทั่วโลก โดยการฟื้นตัวจะแตกต่างกันมากระหว่างภาคเศรษฐกิจ โดยด้านการส่งออกสินค้าเริ่มฟื้นตัวแต่ยังอยู่ในระดับต่ำ นักท่องเที่ยวต่างชาติมีแนวโน้มฟื้นตัวช้ากว่าที่ กนง. ประเมินไว้ ขณะที่นักท่องเที่ยวในประเทศฟื้นตัวดีขึ้นจากมาตรการส่งเสริมของภาครัฐ ด้านอุปสงค์ในประเทศหดตัวทั้งการบริโภคและการลงทุนภาคเอกชน การจ้างงานและรายได้ของครัวเรือนได้รับผลกระทบรุนแรงจากเศรษฐกิจที่หดตัวและจะใช้เวลาฟื้นตัวนาน ทั้งนี้ กนง. ประเมินว่าที่กิจกรรมทางเศรษฐกิจไทยโดยรวมจะใช้เวลาไม่ต่ำกว่าสองปีในการกลับสู่ระดับก่อนการแพร่ระบาด (อย่างเร็วในปี 2022) และยังต้องระวังความเสี่ยงจากโอกาสเกิดการระบาดระลอกที่สอง

- อัตราเงินเฟ้อทั่วไปมีแนวโน้มติดลบในปีนี้ก่อนที่จะกลับเข้าสู่กรอบเป้าหมายในปีหน้า อัตราเงินเฟ้อทั่วไปปรับสูงขึ้นบ้างตามราคาน้ำมันดิบที่เพิ่มขึ้น แต่ยังมีแนวโน้มติดลบในปี 2020 ทั้งนี้อัตราเงินเฟ้อทั่วไปมีแนวโน้มกลับเข้าสู่กรอบเป้าหมายในปี 2021 ตามราคาน้ำมันดิบที่จะปรับสูงขึ้นและการฟื้นตัวของเศรษฐกิจ

- ระบบการเงินมีเสถียรภาพ แม้ว่าจะเปราะบางมากขึ้นตามภาวะเศรษฐกิจ ธนาคารพาณิชย์มีระดับ เงินกองทุนและเงินสำรองที่เข้มแข็ง แต่ในระยะข้างหน้าต้องเตรียมรับผลกระทบจากสถานการณ์ COVID-19 ที่ยังไม่แน่นอน และความเสี่ยงที่เพิ่มขึ้นจากความสามารถในการชำระหนี้ของธุรกิจและครัวเรือนที่ลดลง

กนง. ประเมินว่าสภาพคล่องในระบบการเงินอยู่ในระดับสูงแต่ยังกระจายตัวอย่างไม่ทั่วถึง และมีความกังวลต่อเงินบาทที่กลับมาแข็งค่า โดยอัตราดอกเบี้ยเงินกู้ของธนาคารพาณิชย์และอัตราผลตอบแทนพันธบัตรรัฐบาลทรงตัวในระดับต่ำ ส่วนต่างของอัตราผลตอบแทนตราสารหนี้ภาคเอกชนและพันธบัตรรัฐบาล (corpoate spread) ยังอยู่ในระดับสูง สินเชื่อระบบธนาคารพาณิชย์ขยายตัวจากสินเชื่อธุรกิจขนาดใหญ่เพื่อทดแทนการออกตราสารหนี้ที่ลดลง ขณะที่สินเชื่อธุรกิจ SMEs และสินเชื่ออุปโภคบริโภคชะลอลง กนง. เห็นว่าสภาพคล่องโดยรวมในระบบการเงินยังอยู่ในระดับสูง แต่ต้องเร่งดำเนินการให้กระจายตัวไปสู่ภาคธุรกิจและครัวเรือนที่ได้รับผลกระทบมากขึ้น ส่วนค่าเงินบาทผันผวนสูงขึ้นและกลับมาแข็งค่าตามการอ่อนค่าของเงินดอลลาร์สหรัฐ ซึ่งหากเงินบาทกลับมาแข็งค่าเร็วขึ้นอาจส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจได้ กนง. จึงเห็นควรให้ติดตามสถานการณ์ตลาดอัตราแลกเปลี่ยนอย่างใกล้ชิด รวมทั้งประเมินความจำเป็นของการดำเนินมาตรการที่เหมาะสมเพิ่มเติม

Implication

Implication

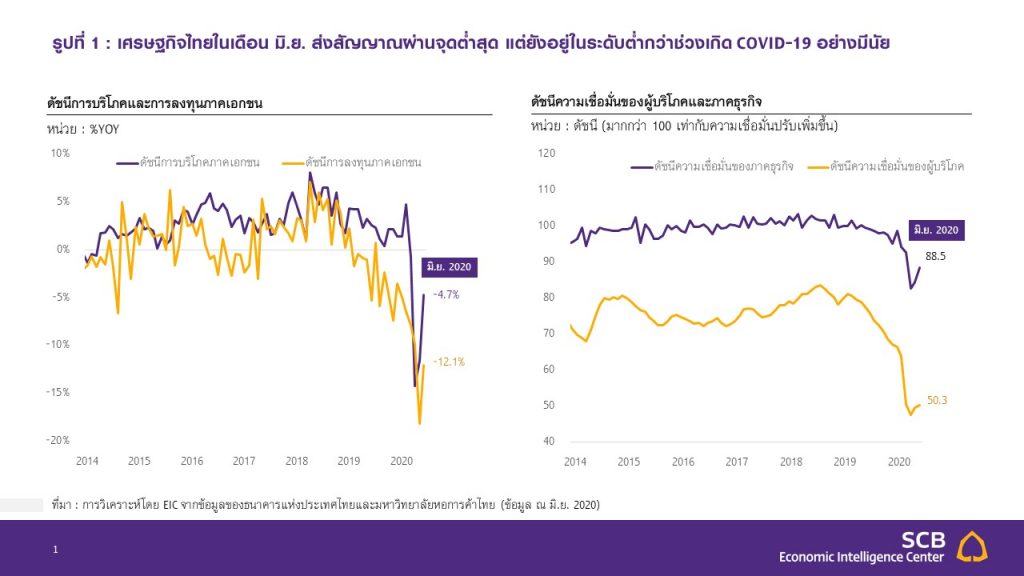

เศรษฐกิจไทยฟื้นตัวจากจุดต่ำสุดจากการทยอยผ่อนคลายมาตรการปิดเมืองทั้งในประเทศและต่างประเทศ อย่างไรก็ดี ในระยะต่อไปยังต้องเผชิญกับความเสี่ยงจากการชะลอตัวของการฟื้นตัวทางเศรษฐกิจ (stalling economic recovery) และมาตรการสนับสนุนที่ทยอยหมดอายุลง (fiscal cliff) ตัวเลขเศรษฐกิจไทยเริ่มส่งสัญญาณฟื้นตัวจากการทยอยผ่อนคลายมาตรการปิดเมืองทั้งในและต่างประเทศ ทำให้กิจกรรมทางเศรษฐกิจเริ่มทยอยกลับมาดำเนินการได้มากขึ้น โดยดัชนีการบริโภคและการลงทุนภาคเอกชนในเดือนมิถุนายนหดตัวลดลงจากเดือนก่อนหน้า สอดคล้องกับดัชนีความเชื่อมั่นของผู้บริโภคและภาคธุรกิจที่ปรับดีขึ้นแต่ยังคงอยู่ในระดับต่ำ (รูปที่ 1) ในด้านต่างประเทศ การส่งออกของไทย (ไม่รวมทองคำและอาวุธ) ในเดือนมิถุนายนหดตัวน้อยลงเช่นกันจาก -27.8%YOY ในเดือนพฤษภาคมเป็น -17.3%YOY ในเดือนมิถุนายน

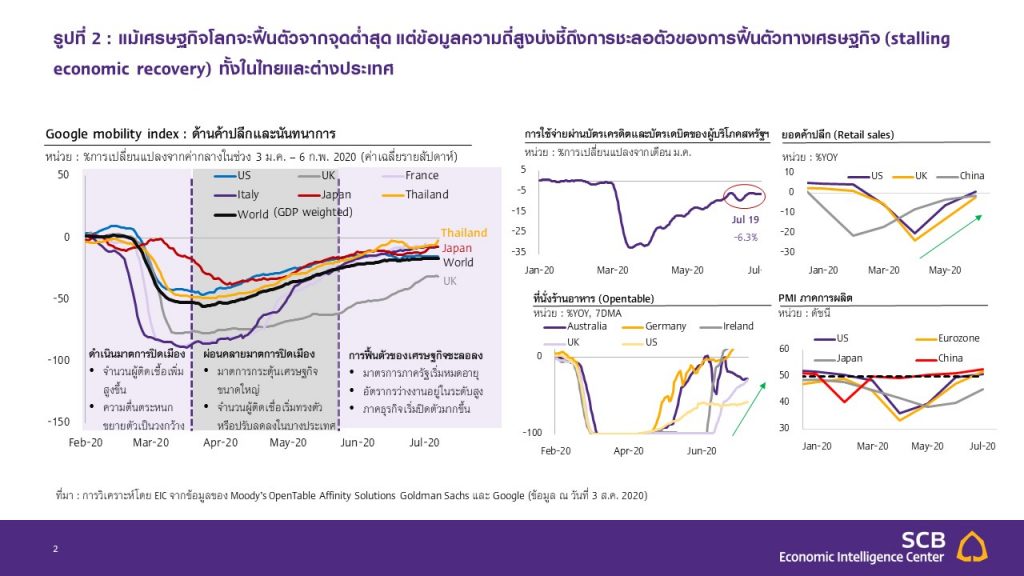

อย่างไรก็ดี เมื่อดูตัวเลขข้อมูลความถี่สูง (high frequency data) พบว่าเริ่มเห็นสัญญาณการชะลอตัวของการฟื้นตัวทางเศรษฐกิจทั้งในไทยและต่างประเทศ โดยข้อมูล Google mobility index บ่งชี้ว่า หลังจากที่เริ่มมีการทยอยเปิดเมือง ในหลายประเทศ เช่น สหรัฐฯ และฮ่องกง ซึ่งมีจำนวนผู้ติดเชื้อกลับมาเพิ่มขึ้น ทำให้ในเดือนกรกฎาคมภาครัฐชะลอการเปิดเมืองและส่งผลกระทบให้การฟื้นตัวของการเดินทางในหลายประเทศเริ่มปรับชะลอลง สอดคล้องกับข้อมูลการใช้จ่ายผ่านบัตรเครดิตในสหรัฐฯ การเข้ารับประทานอาหารในร้าน และดัชนี PMI ภาคการผลิตที่ชะลอลงเช่นกัน (รูปที่ 2)

นอกจากนี้ มาตรการสนับสนุนที่หมดอายุลงก็เป็นอีกหนึ่งความเสี่ยงสำคัญต่อเศรษฐกิจไทย โดยมาตรการเยียวยาผู้ได้รับผลกระทบจาก COVID-19 ได้สิ้นสุดลงในเดือนกรกฎาคมที่ผ่านมา ซึ่งในขณะนี้ยังมีความไม่แน่นอน

ในเรื่องของความเร็วในการต่ออายุมาตรการและขนาดของมาตรการใหม่ จึงอาจเป็นความเสี่ยงที่ทำให้การฟื้นตัว

ของเศรษฐกิจไทยชะลอตัวลงในช่วงที่เหลือของปี

เศรษฐกิจไทยที่มีแนวโน้มฟื้นตัวอย่างช้า ๆ และความเสี่ยงที่มีอยู่มากจะเป็นปัจจัยหลักที่ทำให้ กนง. ยังคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำที่สุดในประวัติศาสตร์ (0.5%) ต่อไป และน่าจะหันไปพึ่งพาเครื่องมือเชิงนโยบายอื่นมากขึ้นเพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจ

หลังจากการประชุม กนง. ครั้งถัดไป (23 ก.ย. 2020) ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ซึ่งปัจจุบันเป็นหนึ่งในสมาชิก กนง. จะขึ้นมาดำรงตำแหน่งผู้ว่าการ ธปท. (แทน ดร.วิรไท สันติประภพ และจะต้องมีการสรรหาสมาชิก กนง. คนนอกเข้ามาแทน ดร.เศรษฐพุฒิ อีกด้วย) โดยนับตั้งแต่เข้ามาเป็นสมาชิก กนง. ในปี 2014 ดร.เศรษฐพุฒิได้ให้ความสำคัญต่อการดูแลเสถียรภาพระบบการเงินค่อนข้างมาก โดยจะเน้นย้ำถึงผลกระทบจากการคงอัตราดอกเบี้ยในระดับต่ำเป็นเวลานาน ซึ่งอาจทำให้เกิดความเปราะบางทางการเงินผ่านพฤติกรรมการแสวงหาผลตอบแทนที่สูงขึ้น (search for yield) และการประเมินความเสี่ยงต่ำกว่าที่ควร (underpricing of risk)

อย่างไรก็ดี EIC ประเมินว่าด้วยเศรษฐกิจไทยที่มีแนวโน้มฟื้นตัวอย่างช้า ๆ ประกอบกับความเสี่ยงในระยะต่อไปยังมีอยู่มาก ทำให้ กนง. น่าจะยังคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำที่สุดในประวัติศาสตร์ 0.5% ต่อไปอย่างน้อยจนถึงสิ้นปี 2020 โดย กนง. จำเป็นต้องรักษาขีดความสามารถในการลดอัตราดอกเบี้ยนโยบาย (policy space) ไว้ เพื่อเตรียมรับมือกับเหตุการณ์ที่ไม่คาดคิด อีกทั้งยังต้องพิจารณาถึงการส่งผ่านของอัตราดอกเบี้ยนโยบายและเครื่องมือเพื่อการออมของไทยที่มีอยู่จำกัด

โดยการผ่อนคลายนโยบายการเงินในระยะถัดไป จะหันมาพึ่งเครื่องมือเชิงนโยบายอื่น ๆ ที่ไม่ใช่อัตราดอกเบี้ยนโยบาย(non-policy rate measures) มากขึ้น เช่น การเร่งรัดการให้สินเชื่อผ่านโครงการสินเชื่อดอกเบี้ยต่ำ (soft loan) การค้ำประกันสินเชื่อโดยบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) การสนับสนุนสินเชื่อโดยสถาบันการเงินเฉพาะกิจของรัฐ หรือการปรับลดอัตรานำส่งเงินสมทบกองทุนฟื้นฟูฯ (Financial Institutions Development Fund: FIDF fee) เป็นต้น

www.mitihoon.com

INET ปลื้ม!INET-W3 แปลงเกลี้ยง คลาวด์แรง-กำไรระเบิด")

INET ปลื้ม!INET-W3 แปลงเกลี้ยง คลาวด์แรง-กำไรระเบิด")