แม้ความเสี่ยงต่อภาวะถดถอยเริ่มลดลง แต่โลกยังเผชิญความเสี่ยงจากดอกเบี้ยสูง การชะลอตัวของจีน และความขัดแย้งระหว่างจีน-สหรัฐ

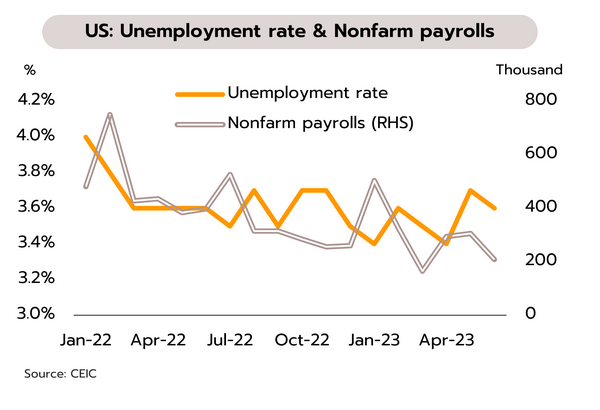

สหรัฐ – แม้ว่าตัวเลขจ้างงานที่แข็งแกร่งหนุนเฟดขึ้นดอกเบี้ยต่อ แต่ช่วยลดความเสี่ยงภาวะถดถอยในสหรัฐ ในเดือนมิถุนายน ตัวเลขการจ้างงานนอกภาคเกษตร เพิ่มขึ้น 209,000 ตำแหน่ง ชะลอตัวจากเดือนก่อนที่ 306,000 ตำแหน่ง ส่วนอัตราการว่างงานปรับตัวลงสู่ระดับ 3.6% ลดลงเล็กน้อยจากเดือนก่อนที่ 3.7% ท่ามกลางการเพิ่มขึ้นเกินคาดของค่าจ้าง ขณะที่ดัชนีภาคบริการที่รายงานโดย ISM ปรับตัวขึ้นสู่ระดับ 53.9 ขยายตัวดีขึ้นจากเดือนก่อนที่ 50.3

สงครามการค้าจีน-สหรัฐมีแนวโน้มยืดเยื้อหลังจีนจำกัดการส่งออกแร่โลหะสำคัญ เพื่อตอบโต้มาตรการกีดกันการเข้าถึงเทคโนโลยีขั้นสูงจากสหรัฐและพันธมิตร โดยประเด็นดังกล่าวคาดว่าจะนำไปสู่ปัญหาการขาดแคลนชิปและอาจส่งผลกระทบต่ออุตสาหกรรมที่เกี่ยวข้องในระยะข้างหน้า ขณะที่ตัวเลขการจ้างงานที่แข็งแกร่งอาจส่งผลให้อัตราเงินเฟ้อปรับลดลงช้าและเป็นปัจจัยที่ทำให้ธนาคารกลางสหรัฐ (เฟด) ยังจำเป็นที่จะต้องใช้นโยบายการเงินตึงตัวต่อไปเพื่อควบคุมเงินเฟ้อให้กลับลงมาสู่กรอบเป้าหมายที่ 2% โดยข้อมูลจาก FedWatch Tools ล่าสุดบ่งชี้ถึงความน่าจะเป็นในการปรับขึ้นอัตราดอกเบี้ยของเฟดในการประชุมเดือนกรกฎาคมอยู่ที่ 95% เพิ่มขึ้นจาก 86.8% ณ สิ้นเดือนมิถุนายน ทั้งนี้ แม้ภาพดังกล่าวช่วยบรรเทาความเสี่ยงต่อการเกิดภาวะถดถอยในสหรัฐที่ลดลง อย่างไรก็ตาม จากผลกระทบของนโยบายการเงินตึงตัว การชะลอตัวลงของตลาดแรงงานและเครื่องชี้ทางเศรษฐกิจอื่นๆ รวมถึงอัตราดอกเบี้ยที่แท้จริงที่เริ่มเป็นบวก วิจัยกรุงศรีประเมินว่าเฟดอาจปรับขึ้นอัตราดอกเบี้ยอีกเพียงครั้งเดียวในปีนี้สู่กรอบ 5.25-5.50%

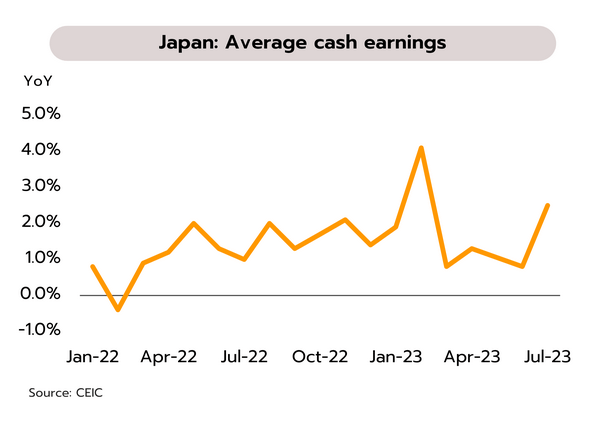

ญี่ปุ่น – นโยบายปรับขึ้นค่าจ้างแรงงานท่ามกลางเงินเฟ้อสูงอาจหนุนการบริโภคในประเทศฟื้นตัว และอาจเป็นสัญญาณการเปลี่ยนทิศทางนโยบายการเงินในญี่ปุ่น ในเดือนมิถุนายน ดัชนี PMI ภาคการผลิต พลิกกลับมาหดตัวอยู่ที่ 49.8 ส่วนดัชนี PMI ภาคบริการอยู่ที่ 54.0 ขยายตัวต่อเนื่องเป็นเดือนที่ 10 ขณะที่ค่าจ้างแรงงานเฉลี่ยปรับเพิ่มขึ้น 2.5% YoY มากที่สุดในรอบ 6 เดือน นอกจากนี้ สมาพันธ์สหภาพแรงงานญี่ปุ่น (Rengo) เผยว่ากลุ่มธุรกิจขนาดใหญ่รวมถึงขนาดกลางและเล็กมีการปรับขึ้นค่าแรงเฉลี่ย 3.58% หรือ 10,560 เยนต่อเดือน ซึ่งเป็นอัตราที่มากสุดในรอบ 3 ทศวรรษ

ผลบวกจากการยกเลิกมาตรการควบคุมโควิด การกลับมาของนักท่องเที่ยวต่างชาติหลังเปิดประเทศ และนโยบายการเงินแบบผ่อนคลายพิเศษ รวมถึงแนวโน้มการปรับขึ้นค่าจ้างแรงงาน คาดว่าจะเป็นปัจจัยขับเคลื่อนการเติบโตที่สำคัญและช่วยลดความเสี่ยงภาวะถดถอยในญี่ปุ่น ขณะที่การปรับตัวลงของราคาสินค้าโภคภัณฑ์คาดว่าจะช่วยลดแรงกดดันเงินเฟ้อให้กลับสู่กรอบเป้าหมายในช่วงกลางปีหน้า ทั้งนี้ วิจัยกรุงศรีประเมินความเป็นไปได้มากขึ้นที่ BOJ จะพิจารณาลดระดับการผ่อนคลายของนโยบายทางการเงินลง เพื่อลดแรงกดดันในตลาดพันธบัตรรัฐบาลญี่ปุ่น รวมถึงค่าเงินเยนไม่ให้อ่อนค่ามากจนเกินไป โดยคาดว่าจะปรับนโยบายแบบค่อยเป็นค่อยไปเพื่อป้องกันไม่ให้เศรษฐกิจญี่ปุ่นกลับไปเผชิญกับภาวะเงินเงินฝืดอีกในอนาคต

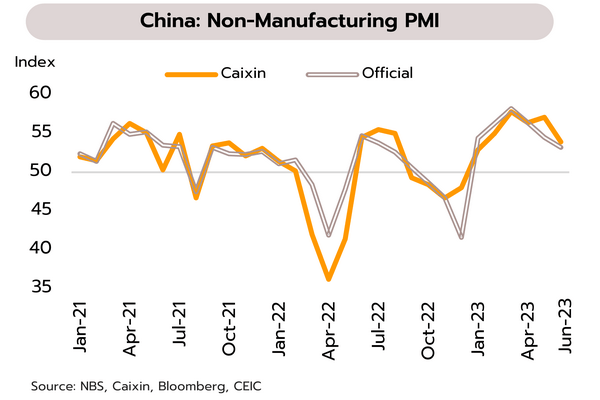

จีน – เศรษฐกิจจีนเผชิญความเสี่ยงมากขึ้นภายหลังแรงส่งจากการเปิดประเทศเริ่มแผ่ว ท่ามกลางความตึงเครียดระหว่างจีนกับสหรัฐ ผลสำรวจของภาคเอกชนรายงานว่า ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคบริการของจีนลดลงสู่ระดับ 53.9 ในเดือนมิถุนายน จาก 57.1 ในเดือนพฤษภาคม เนื่องจากการชะลอตัวของกิจกรรมทางธุรกิจและยอดสั่งซื้อใหม่ สอดคล้องกับรายงานของสำนักสถิติแห่งชาติจีนที่รายงานการชะลอตัวของกิจกรรมในภาคบริการ นอกจากนี้ ความตึงเครียดระหว่างจีนกับสหรัฐเริ่มเพิ่มขึ้น หลังจากกระทรวงพาณิชย์จีนประกาศเมื่อวันที่ 3 กรกฎาคม ว่าบริษัทในจีนที่ต้องการส่งออกโลหะ 2 ชนิดที่สำคัญ ได้แก่ กัลเลียม และเจอร์มาเนียม จะต้องยื่นขอใบอนุญาตนับตั้งแต่วันที่ 1 สิงหาคม

หลายปัจจัยบ่งชี้ความเสี่ยงต่อการเติบโตของจีน อาทิ (i) การชะลอตัวของแรงส่งทางเศรษฐกิจซึ่งสะท้อนจากกิจกรรมในภาคบริการที่เติบโตต่ำสุดนับตั้งแต่มีการเปิดประเทศ (ii) ปัญหาในภาคอสังหาริมทรัพย์ รัฐบาลท้องถิ่น และภาคธนาคาร ล่าสุด Goldman Sachs ปรับลดคำแนะนำการลงทุนในธนาคารจีนหลายแห่ง เพราะการเข้าไปอุ้มหนี้รัฐบาลท้องถิ่นอาจกระทบต่อความสามารถในการทำกำไรและซ้ำเติมความเสี่ยงจากการชะลอตัวของเศรษฐกิจ และ (iii) ความตึงเครียดระหว่างจีนกับสหรัฐ หลังจากที่จีนเริ่มคุมการส่งออกโลหะ 2 ชนิดที่ใช้ในอุตสาหกรรมชิป EV และโทรคมนาคม ขณะที่สหรัฐเตรียมออกมาตรการควบคุมไม่ให้บริษัทของจีนสามารถเข้าถึงบริการCloud-computing ของสหรัฐ เพื่อเป็นการตอบโต้มาตรการดังกล่าวของจีน ปัจจัยเหล่านี้อาจส่งผลต่อเนื่องมาสู่ประเทศอื่นๆ ผ่านทางเศรษฐกิจและการค้าที่เชื่อมโยงกับจีน

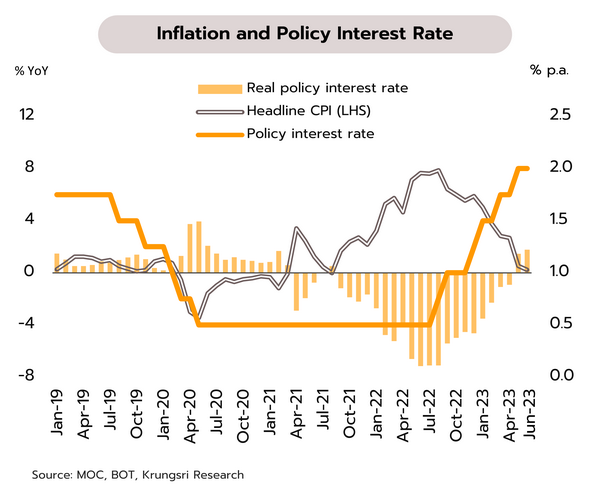

ไทย – เงินเฟ้อชะลอลงต่ำกว่ากรอบเป้าหมายหนุนให้อัตราดอกเบี้ยแท้จริงเป็นบวกต่อเนื่อง ขณะที่ธปท.วางแนวทางแก้หนี้ครัวเรือนอย่างยั่งยืน และปรับนิยามให้ครอบคลุมมากขึ้น

อัตราเงินเฟ้อทั่วไปเดือนมิถุนายนชะลอลงเหลือเพียง 0.23% ต่ำกว่ากรอบเป้าหมายของธปท.ต่อเนื่องเป็นเดือนที่ 2 คาดเงินเฟ้อเฉลี่ยปีนี้อาจอยู่ที่ 1.9% อัตราเงินเฟ้อทั่วไปเดือนมิถุนายนชะลอลงต่อเนื่องเป็นเดือนที่ 6 สู่ระดับต่ำสุดในรอบ 22 เดือน ที่ 0.23% YoY เทียบกับ 0.53% ในเดือนพฤษภาคม ส่วนหนึ่งเป็นผลจากฐานที่สูงในปีก่อน ประกอบกับการปรับลดลงของราคาน้ำมันเชื้อเพลิงขายปลีกในประเทศ (-16.0%) ตามสถานการณ์ราคาน้ำมันในตลาดโลก รวมถึงราคาสินค้าในกลุ่มอาหารบางชนิดมีการปรับลดลง อาทิ เนื้อสุกร น้ำมันพืช และเครื่องประกอบอาหาร ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) เดือนมิถุนายนอยู่ที่ 1.32% ชะลอลงจาก 1.55% ในเดือนก่อน สำหรับในช่วงครึ่งแรกของปี 2566 (มกราคม-มิถุนายน) อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานอยู่ที่ 2.49% และ 1.87% ตามลำดับ

อัตราเงินเฟ้อทั่วไปเดือนมิถุนายนชะลอลงและอยู่ต่ำกว่ากรอบเป้าหมายของธปท.ที่ 1-3% ต่อเนื่องเป็นเดือนที่ 2 สำหรับแนวโน้มในช่วงครึ่งหลังของปีคาดว่าอัตราเงินเฟ้อทั่วไปยังมีแนวโน้มอยู่ในระดับต่ำเฉลี่ยอยู่ที่ 1-1.5 เนื่องจากราคาน้ำมันเชื้อเพลิงยังมีแนวโน้มทรงตัวและโดยเฉลี่ยแล้วจะต่ำกว่าเมื่อเทียบกับช่วงเดียวกันปีก่อน ขณะที่ผลกระทบจากภัยแล้งในปีนี้ยังจำกัดแต่อาจมีผลกระทบชัดเจนขึ้นในปีหน้า วิจัยกรุงศรีปรับลดคาดการณ์อัตราเงินเฟ้อทั่วไปในปีนี้เฉลี่ยอยู่ที่ 1.9% จากเดิมคาดไว้ที่ 2.5% นอกจากนี้ อัตราดอกเบี้ยนโยบายที่เริ่มกลับมาเป็นบวกนับตั้งแต่เดือนพฤษภาคม อาจลดความจำเป็นในการดำเนินนโยบายการเงินที่เข้มงวดเพิ่มเติม อย่างไรก็ตาม ล่าสุดจากมุมมองเชิงบวกของ ธปท. ต่อแนวโน้มการเติบโตทางเศรษฐกิจและความกังวลต่ออัตราเงินเฟ้อพื้นฐานที่ยังมีความหนืดอยู่ อาจทำให้ กนง. มีแนวโน้มจะปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 1 ครั้งในปีนี้ 0.25% สู่ระดับ 2.25% ในการประชุมวันที่ 2 สิงหาคม เพื่อสร้างขีดความสามารถในการดำเนินนโยบายการเงิน (policy space) ในการรองรับกับความเสี่ยงที่อาจเกิดขึ้นในอนาคต

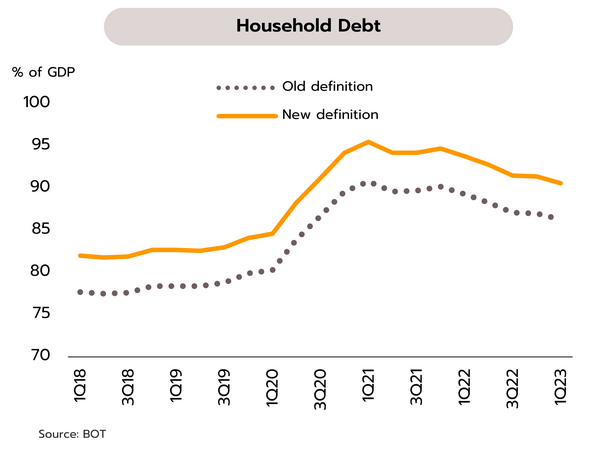

หนี้ครัวเรือนไทยไตรมาสแรกของปีนี้อยู่ที่ 90.6% ของ GDP ขณะที่ 85% ของครัวเรือนที่มีหนี้จัดเป็นกลุ่มที่ขาดสภาพคล่องในการใช้จ่ายและกู้ยืมเพิ่มเติม ล่าสุดธปท.ได้ปรับปรุงชุดข้อมูลหนี้ครัวเรือนเพื่อให้ครอบคลุมผู้ให้กู้เพิ่มขี้น เป็นผลให้ยอดหนี้ครัวเรือนในไตรมาส 1/2566 เพิ่มขึ้นแตะ 16 ล้านล้านบาท คิดเป็น 90.6% ของ GDP (เดิม 86.3%) ลดลงจากไตรมาส 4/2565 ที่ระดับ 91.4%ของ GDP (เดิม 87.0%) นอกจากนี้ ธปท.เผยว่าเตรียมออกแนวทางการแก้หนี้ครัวเรือนอย่างยั่งยืน โดยเบื้องต้นจะดำเนินการภายใต้หลักเกณฑ์ดังนี้ (i) หลักเกณฑ์การปล่อยสินเชื่ออย่างรับผิดชอบ (Responsible Lending: RP) (ii) หลักเกณฑ์ให้ผู้กู้จ่ายดอกเบี้ยตามความเสี่ยง (Risk-based pricing: RBP) ให้ผู้กู้จ่ายดอกเบี้ยตามความเสี่ยง และ (iii) มาตรการ Macro Prudential Policy (MaPP) ดูแลให้การปล่อยสินเชื่อสอดคล้องกับศักยภาพในการชำระหนี้ ไม่นำไปสู่การก่อหนี้สินเกินตัว

จากข้อมูลสำนักงานสถิติแห่งชาติและการวิเคราะห์ของวิจัยกรุงศรีพบว่า 85% ของกลุ่มครัวเรือนที่มีหนี้ ซึ่งเป็นกลุ่มครัวเรือนที่มีหนี้และมีรายได้ต่อเดือนต่ำกว่า 50,000 บาท จัดเป็นกลุ่มที่ขาดสภาพคล่องในการใช้จ่ายและกู้ยืมเพิ่มเติม เนื่องจากค่าใช้จ่ายรวม (รวมการชำระหนี้) ในแต่ละเดือนสูงเกินกว่ารายได้แล้ว นอกจากนี้ทิศทางดอกเบี้ยขาขึ้นในปัจจุบันอาจทำให้ความสามารถในการใช้จ่ายและชำระหนี้ของกลุ่มครัวเรือนนี้ประสบปัญหามากยิ่งขึ้น ทั้งนี้ จากโครงสร้างหนี้ครัวเรือนที่รายงานโดยธปท.พบว่ากลุ่มที่สัดส่วนมากที่สุดคือ สินเชื่อเพื่อที่อยู่อาศัย ซึ่งมีสัดส่วนราว 34% รองลงมา คือ สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล สัดส่วน 27% และสินเชื่อรถยนต์ สัดส่วน 11% ในระยะต่อไปยังเป็นที่น่าติดตามว่าแนวทางการแก้หนี้ครัวเรือนดังกล่าวจะสามารถดำเนินการได้อย่างรวดเร็วและมีประสิทธิผลเพียงพอหรือไม่ในการช่วยลดผลกระทบจากภาวะดอกเบี้ยที่ทยอยปรับสูงขึ้น รวมถึงมาตรการช่วยเหลือลูกหนี้ที่จะสิ้นสุดลงในปีนี้

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

และ 20/10 (+) ตัวช่วยลดหย่อนภาษี ทางเลือกใหม่ของการออม")

INET ปลื้ม!INET-W3 แปลงเกลี้ยง คลาวด์แรง-กำไรระเบิด")

INET ปลื้ม!INET-W3 แปลงเกลี้ยง คลาวด์แรง-กำไรระเบิด")