มิติหุ้น – ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินการเติบโตของเศรษฐกิจไทยในปี 2568 จะอยู่ที่ 2.6% ชะลอลงเล็กน้อยจากปีก่อน โดยมีปัจจัยสนับสนุนหลักมาจากการบริโภคภาคเอกชนและภาคการท่องเที่ยว รวมถึงการลงทุนภาครัฐที่ขยายตัวดีกว่าปีที่ผ่านมา แต่ระดับการเติบโตของเศรษฐกิจไทยยังคงต่ำสุดในภูมิภาค และต่ำกว่าศักยภาพเดิมในอดีต มองไปข้างหน้า ความเสี่ยงของเศรษฐกิจไทยมีแนวโน้มสูงขึ้น เนื่องจาก 1) การบริโภคภาคเอกชนชะลอตัวลงจากหนี้ครัวเรือนในระดับสูงและความระมัดระวังในการปล่อยสินเชื่อของสถาบันการเงิน ประกอบกับผลบวกจากมาตรการกระตุ้นเศรษฐกิจค่อนข้างจำกัด 2) แรงส่งที่มาจากภาคท่องเที่ยวและบริการลดลงจากจำนวนนักท่องเที่ยวต่างชาติที่เข้าใกล้ระดับปกติมากขึ้น และ 3) การส่งออกสินค้ามีแนวโน้มชะลอตัวลงตามเศรษฐกิจและการค้าโลก รวมถึงอานิสงส์จากการหันไปส่งออกเพื่อเลี่ยงเส้นทางการค้าของผู้ผลิตจีนไปยังสหรัฐฯ จะเริ่มลดลง

มิติหุ้น – ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินการเติบโตของเศรษฐกิจไทยในปี 2568 จะอยู่ที่ 2.6% ชะลอลงเล็กน้อยจากปีก่อน โดยมีปัจจัยสนับสนุนหลักมาจากการบริโภคภาคเอกชนและภาคการท่องเที่ยว รวมถึงการลงทุนภาครัฐที่ขยายตัวดีกว่าปีที่ผ่านมา แต่ระดับการเติบโตของเศรษฐกิจไทยยังคงต่ำสุดในภูมิภาค และต่ำกว่าศักยภาพเดิมในอดีต มองไปข้างหน้า ความเสี่ยงของเศรษฐกิจไทยมีแนวโน้มสูงขึ้น เนื่องจาก 1) การบริโภคภาคเอกชนชะลอตัวลงจากหนี้ครัวเรือนในระดับสูงและความระมัดระวังในการปล่อยสินเชื่อของสถาบันการเงิน ประกอบกับผลบวกจากมาตรการกระตุ้นเศรษฐกิจค่อนข้างจำกัด 2) แรงส่งที่มาจากภาคท่องเที่ยวและบริการลดลงจากจำนวนนักท่องเที่ยวต่างชาติที่เข้าใกล้ระดับปกติมากขึ้น และ 3) การส่งออกสินค้ามีแนวโน้มชะลอตัวลงตามเศรษฐกิจและการค้าโลก รวมถึงอานิสงส์จากการหันไปส่งออกเพื่อเลี่ยงเส้นทางการค้าของผู้ผลิตจีนไปยังสหรัฐฯ จะเริ่มลดลง

มองเศรษฐกิจไทยปี 2568 โตชะลอลงเล็กน้อยจากปีก่อนหน้า จากแรงส่งภาคการบริโภค-ท่องเที่ยวแผ่วลง

ttb analytics ประเมินการขยายตัวของเศรษฐกิจไทยในปี 2567 จะเติบโต 2.7% เมื่อเทียบกับช่วงเดียวกันของปี 2566 (YoY) (ดีขึ้นจากประมาณการเดิมเล็กน้อยที่ 2.6%) โดยส่วนหนึ่งมาจากผลของฐานจากการใช้จ่ายภาครัฐที่ปีก่อนอยู่ในระดับต่ำ รวมถึงการเร่งส่งออกสินค้า และนโยบายกระตุ้นเศรษฐกิจของภาครัฐช่วงปลายปี ทั้งนี้ ประเมินเศรษฐกิจไทยในปี 2568 จะขยายตัวชะลอลงที่ 2.6%YoY โดยมีปัจจัยสนับสนุนหลักมาจากการบริโภคภาคเอกชนและภาคการท่องเที่ยว รวมถึงการลงทุนภาครัฐที่ขยายตัวดีกว่าปีที่ผ่านมาจากเม็ดเงินเบิกจ่ายงบประมาณที่ต่อเนื่อง แต่ระดับการเติบโตของเศรษฐกิจไทยยังคงต่ำสุดในภูมิภาค และต่ำกว่าศักยภาพเดิมที่เคยเติบโตเฉลี่ย 3.0-4.0% มองไปข้างหน้า ttb analytics มองว่าความเสี่ยงของเศรษฐกิจไทยมีแนวโน้มสูงขึ้น อันเนื่องจาก

(1) การบริโภคภาคเอกชนเติบโตชะลอลง แม้หนี้ครัวเรือนไทยในไตรมาสที่ 2 ของปี 2567 ปรับตัวลดลงมาอยู่ที่ 89.6% ของจีดีพี ต่ำสุดในรอบ 4 ปี แต่กลับมีสาเหตุหลักจากความระมัดระวังในการปล่อยสินเชื่อใหม่ของสถาบันการเงิน สะท้อนจากการเติบโตของสินเชื่อรายย่อยของธนาคารพาณิชย์ที่มีทิศทางชะลอลงต่อเนื่อง โดยล่าสุดสินเชื่อรายย่อยไตรมาสที่ 3 ของปี 2567 หดตัว 1.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ซึ่งหดตัวครั้งแรกนับตั้งแต่เก็บข้อมูลในปี 2540 โดยเฉพาะสินเชื่อเช่าซื้อรถที่หดตัวสูงถึง 9.1%YoY โดยสินเชื่อรายย่อยคาดว่าจะมีแนวโน้มทรงตัวจากความระมัดระวังในการปล่อยสินเชื่อของสถาบันการเงินและคุณภาพสินเชื่อรายย่อยที่มีแนวโน้มกลายเป็นหนี้เสียเพิ่มขึ้น นอกจากนี้ ผลบวกชั่วคราวจากมาตรการกระตุ้นการบริโภคค่อนข้างจำกัด โดย ttb analytics มองว่าตัวทวีคูณ (Multiplier Effect) ต่อระบบเศรษฐกิจจากมาตรการแจกเงิน (ดิจิทัล) ในปี 2568 มีค่อนข้างน้อยเพียง 0.7-1.0% ของจีดีพี ซึ่งจะขึ้นอยู่กับเงื่อนไขการแจกเงินดิจิทัลในเฟสที่ 3 เป็นหลัก เนื่องจากมาตรการแจกเงินในเฟส 2 เป็นการแจกเงินให้แก่กลุ่มผู้สูงอายุ 4 ล้านคน (ภายในเดือนมกราคม 2568) ซึ่งส่วนใหญ่เน้นใช้เงินไปกับการใช้หนี้และเก็บออม ขณะที่กลุ่มหลักจะอยู่ที่เฟส 3 ซึ่งเป็นการแจกเงินดิจิทัลเจาะจงกลุ่มเปราะบางทั่วไปถึง 13.6 ล้านคน (โดยคาดว่าจะเกิดขึ้นในช่วงไตรมาสที่ 2 ของปี 2568)

(2) แรงส่งการเติบโตที่มาจากภาคท่องเที่ยวและบริการลดลงจากจำนวนนักท่องเที่ยวต่างชาติที่เข้าใกล้ระดับปกติมากขึ้น โดย ttb analytics ประเมินจำนวนนักท่องเที่ยวต่างชาติจะเพิ่มขึ้นจาก 35.5 ล้านคนในปี 2567 เป็น 37.8 ล้านคนในปี 2568 หรือเติบโตเพียง 6.5%YoY ซึ่งคิดเป็นการฟื้นตัวเมื่อเทียบกับปี 2562 ที่ระดับ 95% โดยเฉพาะการฟื้นตัวจากจำนวนนักท่องเที่ยวจีนเยือนไทยที่ยังต่ำกว่าก่อนสถานการณ์โควิด-19 หรือเพียง 8 ล้านคนในปี 2568 ทั้งนี้ หากพิจารณาควบคู่ในมิติของรายได้นักท่องเที่ยวก็เริ่มมีข้อจำกัดเช่นกัน แม้รายได้ของนักท่องเที่ยวต่างชาติและผู้เยี่ยมเยือนชาวไทยจะเพิ่มขึ้นจนแตะระดับในปี 2562 แต่ส่วนหนึ่งมาจากปัจจัยด้านราคาห้องพัก (Average Daily Rate : ADR) ทั่วประเทศที่เพิ่มขึ้นเฉลี่ยถึงเกือบ 30%YoY ทำให้รายจ่ายของนักท่องเที่ยว 1 ใน 3 อยู่ในหมวดโรงแรมที่พักเพิ่มสูงขึ้นตาม ซึ่งนั่นหมายความว่า เพดานรายจ่ายของนักท่องเที่ยวโดยรวมในระยะข้างหน้ามีแนวโน้มตึงตัวขึ้น

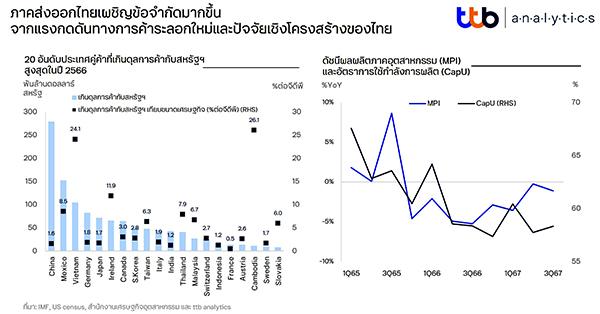

(3) การส่งออกสินค้ามีแนวโน้มชะลอลง ตามการขยายตัวของเศรษฐกิจและการค้าโลกที่ชะลอตัวลง ประกอบกับอานิสงส์จากการเปลี่ยนเส้นทางการค้า (Trade Diversion) ของผู้ผลิตจีนที่ใช้ไทยเป็นฐานส่งออกไปยังสหรัฐฯ จะเริ่มลดลง โดยเฉพาะในช่วงครึ่งหลังของปี 2568 เนื่องจากไทยมีความเสี่ยงสูงที่จะได้รับผลกระทบจากแนวนโยบายการค้าของทรัมป์จากการที่ไทยเกินดุลการค้ากับสหรัฐฯ เมื่อเทียบกับคู่ค้าสหรัฐฯ สูงเป็นอันดับ 2 ของอาเซียน (รองจากเวียดนาม) และสูงถึง 7.9% ของจีดีพีเมื่อเทียบกับขนาดเศรษฐกิจ นอกจากนี้ ผลพวงจากอุปทานส่วนเกินของสินค้าจากจีนที่จะระบายมายังไทยเพิ่มเติม จะยิ่งซ้ำเติมปัญหาเชิงโครงสร้างของภาคการผลิตไทยให้ทวีความรุนแรงขึ้น กระทบความสามารถในการแข่งขันของไทยในระยะยาว สะท้อนจากดัชนีผลผลิตภาคอุตสาหกรรม (Manufacturing Production Index : MPI) รายไตรมาสที่หดตัว 8 ไตรมาสต่อเนื่องนับตั้งแต่ไตรมาส 4 ของปี 2565 ขณะที่อัตราการใช้กำลังการผลิต (Capacity Utilization : CapU) ก็อยู่ในระดับต่ำกว่า 60% เป็นเวลานาน โดยเฉพาะอุตสาหกรรมผลิตยานยนต์ รวมถึงการผลิตโลหะขั้นมูลฐาน (เหล็กและเหล็กกล้า) ที่กำลังสูญเสียกำลังการผลิตต่ำกว่าระดับปกติมากถึง 30-40%

ประเมิน กนง. ลดดอกเบี้ยอย่างน้อย 2 ครั้งในปีหน้า ชี้ค่าเงินบาทเสี่ยงผันผวนไปในทิศทางอ่อนค่ากว่าในอดีต

ttb analytics ประเมินว่า คณะกรรมการนโยบายการเงิน (กนง.) จะลดอัตราดอกเบี้ยนโยบายลงอย่างน้อย 2 ครั้ง มาอยู่ที่ 1.75% ณ สิ้นปี 2568 จากนโยบายทางการเงินที่ค่อนข้างตึงตัว ทำให้แรงกดดันต่อต้นทุนทางการเงินของภาคธุรกิจและครัวเรือนมีข้อจำกัดมากขึ้น การขยายตัวทางเศรษฐกิจและอัตราเงินเฟ้อมีแนวโน้มต่ำกว่าที่ประเมินไว้ก่อนหน้า อีกทั้งระดับอัตราดอกเบี้ยที่แท้จริงของไทยค่อนข้างสูงเมื่อเทียบกับศักยภาพการเติบโตของเศรษฐกิจไทยในระยะยาวที่มีแนวโน้มต่ำลง ส่วนด้านเสถียรภาพทางการเงิน คาดว่าแรงกดดันด้านเงินเฟ้อค่อนข้างต่ำและมีแนวโน้มเข้าใกล้กรอบล่างเป้าหมาย ตามราคาน้ำมันดิบในตลาดโลกที่คาดว่าจะปรับลดลงต่อเนื่อง รวมถึงแนวโน้มการคงมาตรการชดเชยด้านราคาพลังงานและมาตรการลดค่าครองชีพออกไป

ในส่วนของค่าเงินบาท ttb analytics มองว่า ณ สิ้นปี 2568 จะอยู่ที่ 34-35 บาทต่อดอลลาร์สหรัฐ โดยค่าเงินบาทมีโอกาสเคลื่อนไหวผันผวนไปในทิศทางอ่อนค่ากว่าในช่วงที่ผ่านมา ทั้งนี้ แม้ทิศทางการดำเนินนโยบายการเงินเข้าสู่วัฎจักรผ่อนคลาย (Easing Cycle) ทั่วโลก แต่แนวโน้มการลดอัตราดอกเบี้ยของสหรัฐฯ (FFR) ในปี 2568 อาจน้อยกว่าที่ประเมินไว้ ท่ามกลางจังหวะการปรับลดอัตราดอกเบี้ยของสหรัฐฯ รวมถึงนโยบายเศรษฐกิจและการค้าภายใต้การบริหารของ ปธน.ทรัมป์ที่ยังมีความไม่แน่นอนสูง ซึ่งจะทำให้ดัชนีเงินดอลลาร์สหรัฐ (DXY) มีจังหวะแข็งค่าขึ้นได้เร็ว ขณะเดียวกัน หากพิจารณาในมิติของปัจจัยพื้นฐาน ค่าเงินบาทในระยะปานกลางมีแนวโน้มอ่อนค่าขึ้นกว่าในอดีต ตามการเกินดุลบัญชีเดินสะพัดลดลงเมื่อเทียบกับช่วงปี 2558-2562 จากการเกินดุลการค้าลดลงตามศักยภาพการส่งออกของไทย ซึ่งลดลงจากปัจจัยเชิงโครงสร้างสวนทางกับการนำเข้าสินค้าจากจีนเพิ่มขึ้น ขณะที่การเกินดุลบริการกำลังเผชิญข้อจำกัดในการเติบโตทั้งในมิติการเพิ่มขึ้นของจำนวนนักท่องเที่ยวและรายได้ต่อหัว นอกจากนี้ ค่าเงินบาทยังมีความเสี่ยงผันผวนสูงขึ้นเมื่อเทียบกับช่วงก่อนวิกฤตโควิด-19 เนื่องจากเงินบาทเคลื่อนไหวสัมพันธ์กับสินค้าโภคภัณฑ์ (Commodity Currency) ค่อนข้างสูง ตามความนิยมซื้อขายหรือสะสมทองคำของผู้บริโภคและนักลงทุนในประเทศระยะหลัง (เช่นเดียวกับหลาย ๆ สกุลเงิน อาทิ สกุลเงินออสเตรเลียดอลลาร์ (AUD) และสกุลเงินรูเบิลรัสเซีย (RUB) ที่เคลื่อนไหวสัมพันธ์กับราคาพลังงานและก๊าซธรรมชาติ) ทำให้ค่าเงินบาทมักจะมีจังหวะผันผวนในบางช่วงสูงถึง 7-10%

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon